本周,沪深300股债性价比指标位于2016年以来91%分位数附近,全A指数量化大格局信号继续“春天”格局(即中期有支撑的格局),6月份最终确认结束了指数级别月线四连阴。短期而言,汇率成为了当前最为重要的宏观变量之一,对短期市场的风险偏好形成较大的压力,本周离岸人民币汇率最高上行至7.28以上,成为了最大的扰动点,预计后续一旦汇率压力减轻,市场有望快速提升风险偏好,从价量的角度看,本周两市最高缩量至8423亿,周五全A指数日线级别MACD重回金叉,对于当前的市场,量能若往8000亿靠近,可视为一个 较好的布局信号,而反过来量能若快速到接近1.2-1.25万亿,则容易出现放量滞涨的情况。

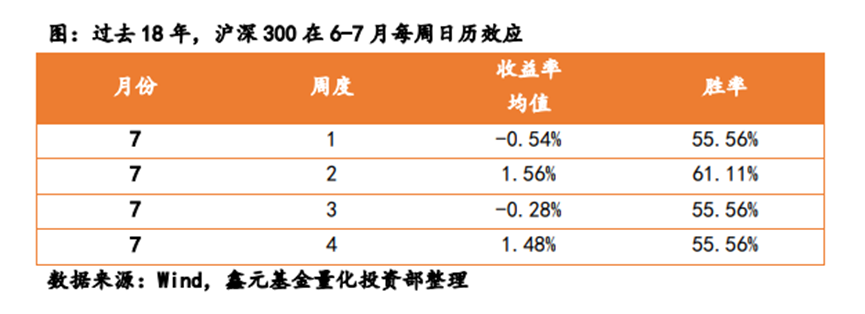

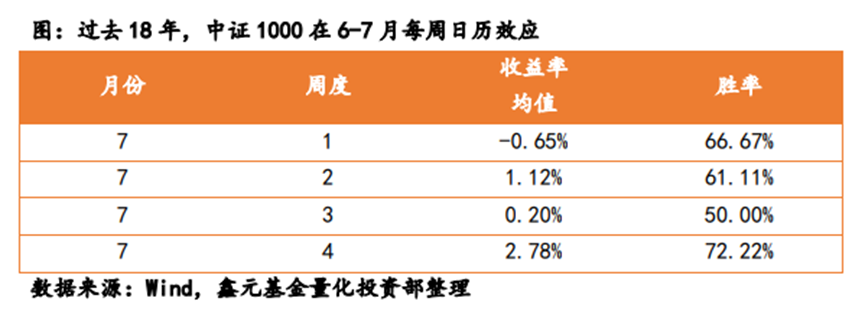

历史上三季度成长相对于价值的胜率更高些(成长指数跑赢低估值指数的概率为69.6%,近 70%)。从日历效应的角度看,进入7月以后,过去18年里,沪深300指数在7月第二周的日历效应具有统计上的显著性,当周历史胜率61.11%, 当周历史平均涨跌幅1.56%,中证 1000在7月第四周的日历效应具有统计上的显著性,当周历史胜率72.22%,当周历史平均涨跌幅2.78%,从目前卖压的出清 程度和6月份单月的微弱涨幅看, 7月的历史日历效应实现的概率较大。

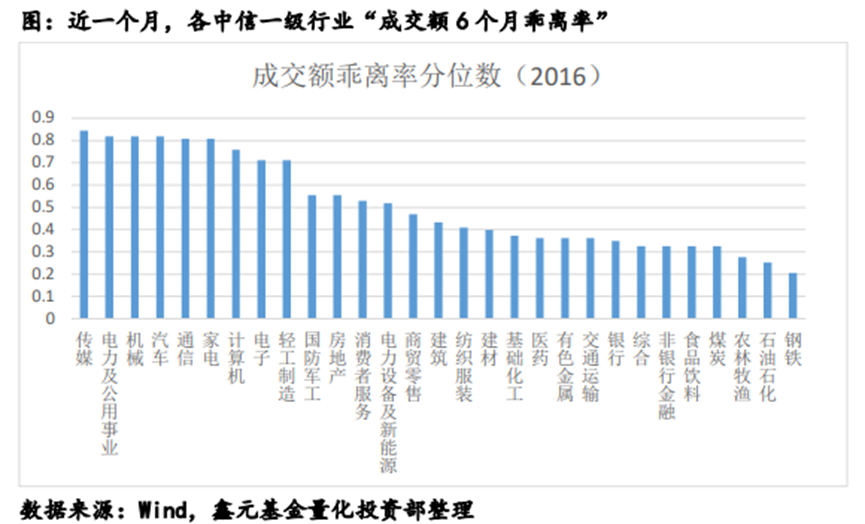

再来从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是传媒、电力及公用事业和机械,分别都回落到了2016年以来84.34%、81.93%和81.93%分位数;

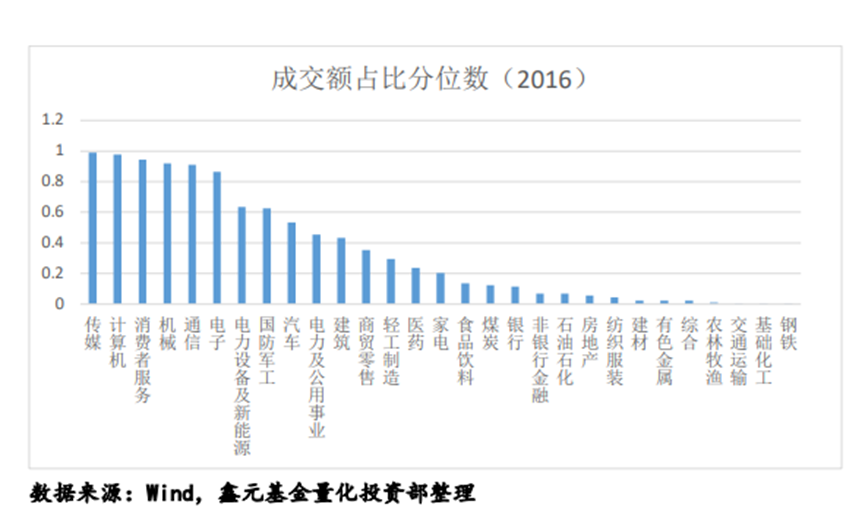

从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是传媒、计算机和消费者服务,分别位于2016年以来98.87%、97.73%和94.32%分位数;

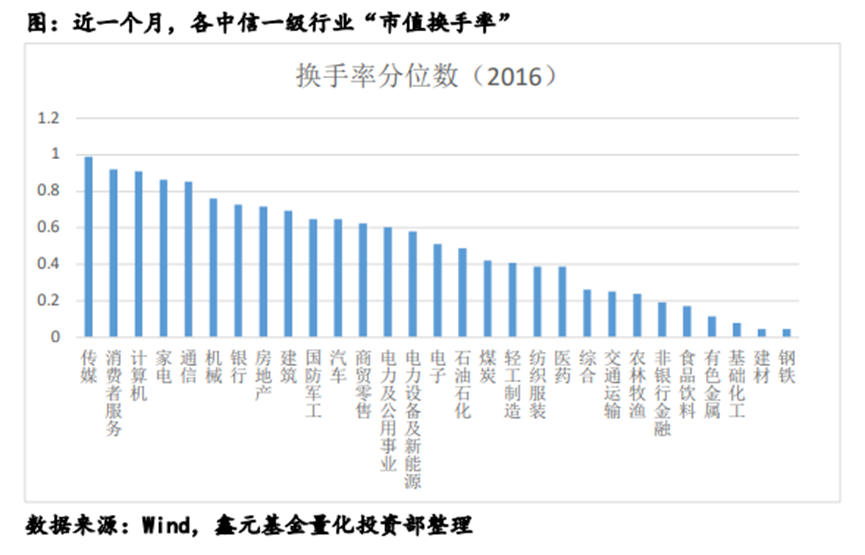

再从“市值换手率”指标看,目前排名前三的行业是传媒、消费者服务和计算机,分别位于 2016年以来98.87%、92.05%和90.91%分位数,综合起来看,近期传媒的拥挤度还是相对较高,计算机的拥挤度较上周有所提升,其他行业的拥挤度指标从各个侧面几乎都回落到了 2016年以来95%分位数以下。

北向资金方面,本周在离岸人民币汇率突破7.25的两个交易日分别出现了40.72亿和76.06 亿较大的单日净流出,但未出现单日百亿净流出,当周累计净流出84.82亿,低于6.16当周的累计净流入额143.91亿,6月份总体还净流入了140.26亿,反包了5月份121.37亿的累计净流出额,月度级别已开始呈现出与汇率钝化的状态。

近一周,北向行业净流入最大的三个行业为基础化工、电子和家电,净流出最大的三个行业为食品饮料、银行和计算机,近一个月净流入最大的五个行业为家电、电子、汽车、机械和电力设备及新能源,净流出最大的五个行业为食品饮料、消费者服务、非银金融、有色和轻工制造,对比近一周和近一个月的流向,可以发现,本周的行业净流入方向发生较大变化,北向停止了对电力设备及新能源、食品饮料连续两周的加仓步伐,重新启动了对基础化工、机械、建筑等行业的净流入。

总的来说,本周的沪深300股债性价比指标有所提升,两融成交额进入历史极低值尾部区域,四大宽基指数期权的隐波时隔一个月重新回到全部“近低远高” 的状态,市场的底部特征凸显。当前的经济数据偏弱,在降息和新能源车的政策陆续落地后,预计后续市场还会围绕着扩内需、降成本、稳地产等相关政策进行博弈,三季度的市场资金或重新转入“强预期弱现实”的定价逻辑,关注7月份沪深300与中证1000的日历效应,从交易的节奏上,当前的量能往8000亿靠近,仍是布局的信号,若在上行过程中,成交量回暖且未显著放大,同样视为一个良性的信号,若遇到快速的放量,则可适度加强风控措施。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元鑫趋势灵活配置混合C(OTCFUND|004948)$

本文所有数据来源:WIND

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !