近几个月来,受消费整体复苏节奏放缓及市场情绪回落的影响,医美板块出现回调。但其实医美行业的基本面并没有发生明显变化,依然在中长期具有确定性强的高增长性和广阔的市场空间,前期的估值下探进一步提升了当前医美行业的投资性价比。

医美行业发展的长期驱动因素

(一)居民生活水平改善,消费升级

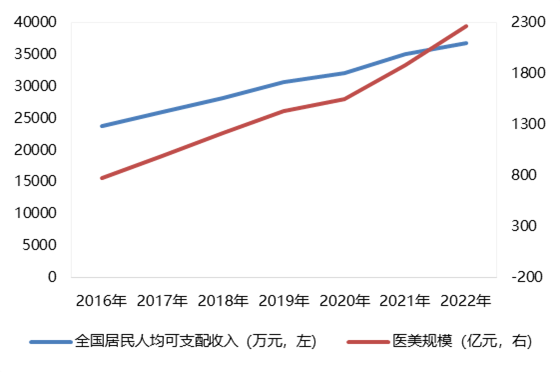

随着我国人均GDP跨越1万美元大关后,居民可支配收入的增加使支出结构随之发生改变,我国居民的需求将从温饱治疗安全逐步升级为美丽健康愉悦,居民对于求美的支付意愿不断增长。此时,医美化妆品行业获得飞跃式的发展。

我国居民人均可支配收入呈现逐年增加的态势

(二)处于渗透率加速提升阶段

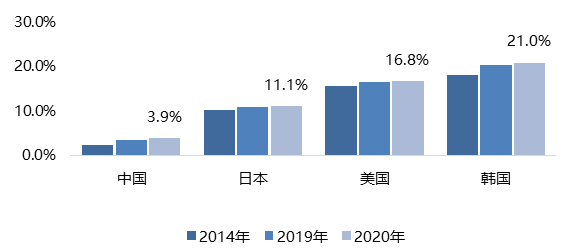

我国医美渗透率相较于发展较前的美国和日韩而言,还有非常巨大的发展前景。从2020年的数据来看,我国的医美渗透率仅为3.9%,相较于美国、日韩还有3-5倍的提升空间。伴随我国消费结构的升级,人们的抗衰意识逐渐变得强烈且对轻医美接受程度日渐提升,医美渗透率面临加速提升。

我国医美渗透率与美日韩的对比

(三)产品国产替代进程加速

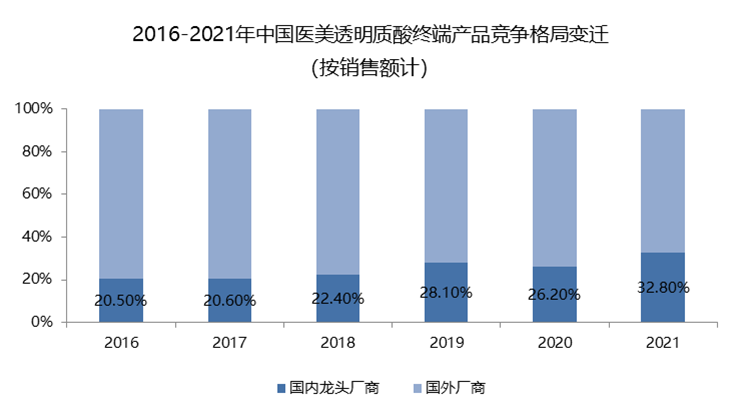

我国医美企业通过自研与引进两大路径实现产品迭代升级,打造优质市场口碑,加快国产销量。以医美透明质酸注射产品市场为例,国产三大龙头厂商市占率从2016年20.5%升至2021年32.8%,未来份额有望继续提升。

(四)监管趋严,经营规范有利于提升客户体验感

近年来,我国医美行业监管力度趋严,涉及医美行业的产品研发、生产、销售、推广、服务等方面内容,倒逼非正规医美机构退出市场。长期来看,牌照资质齐全、研发实力强劲、产品覆盖面广泛且合规的医美头部企业将持续收益于严格的行业监管。

(五)求美意愿接受度提升,且消费者需求多元化

根据新氧大数据,2021年超8成受访者对医美接受度较高,虽然女性仍然是医美消费的主力军,但是男性对医美的接受程度也在提升,男性医美消费群体持续增长。艾媒咨询的调查中显示,多数人的医美出发点是出于自身对变美的追求,具备主观能动性和可持续性,这也侧面反映出医美用户的较高粘性。

经历此前回调,医美板块估值目前处于偏低水平,正是投资性价比较高的阶段。我所管理的前海联合泳涛混合将持续重点关注医美、化妆品行业龙头企业的投资机会,寻找并抓住在市场震荡中孕育的投资机会,坚定持有基本面强劲无虞的医美化妆品公司。

#人民币反攻,A股机会来了?##【热聊】上半年收官晒收益啦!##航空旅游板块集体发力##阿斯巴甜被传列为可能致癌物#

$前海联合泳涛混合C(OTCFUND|007041)$$化妆品概念(BK0974)$$消费服务(SH000806)$

本文作者可以追加内容哦 !