#畅聊下半年# @天天话题君 @天天精华君 @天天基金研究中心

2023年年初,我对市场的判断还是结构性震荡,大概率没有什么指数级别的大牛市,大概率也不至于跌到像去年魔都封城期间的人心惶惶。

上半年的市场总体走势也基本符合预期。一头人工智能数字经济、另一头中特估,构成双主线;当中其他板块高速轮动,都没什么比较持久的比较大级别的机会,市场整体就是个震荡市,熊市磨底的感觉,小盘风格和红利策略占优。

下半年会不一样吗?什么样的基金在下半年的市场中占优?

一、历史复盘

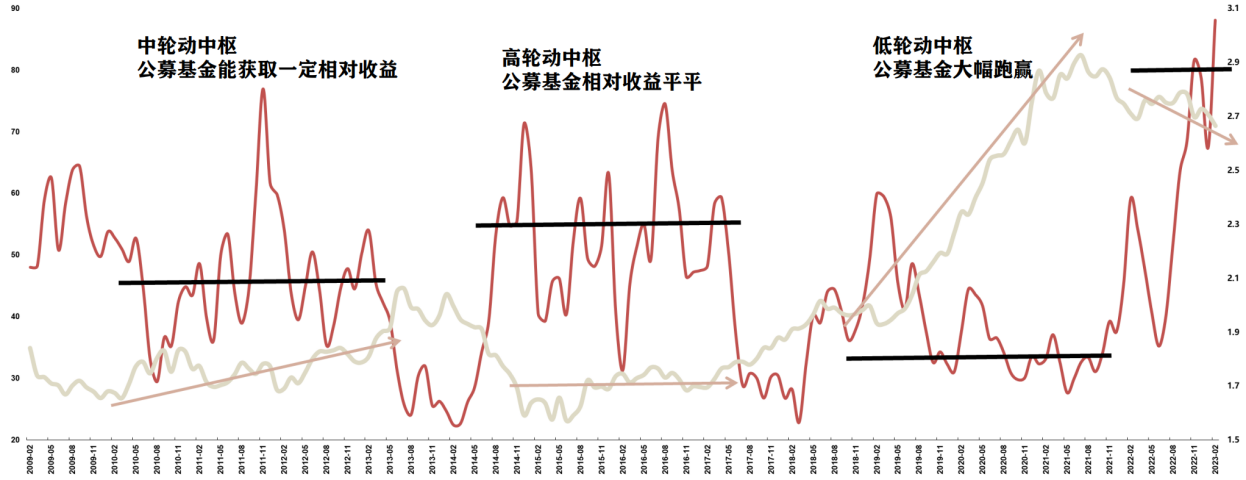

1、权益型基金在市场轮动较快的时期,相对市场的超额收益整体表现均不佳。

在市场轮动较快的时期,往往伴随着市场主线的确立、瓦解、再确立、再瓦解的过程。

此类市场时期,对应的宏观经济形势均为经济衰退一段时间后、经济预期分歧逐渐加大,并且经济也处于相对较差的状态。

在此期间,行业间的增速差异较小,导致不同行业的行情均难以持续,行业轮动明显加速,难以形成清晰的结构主线。

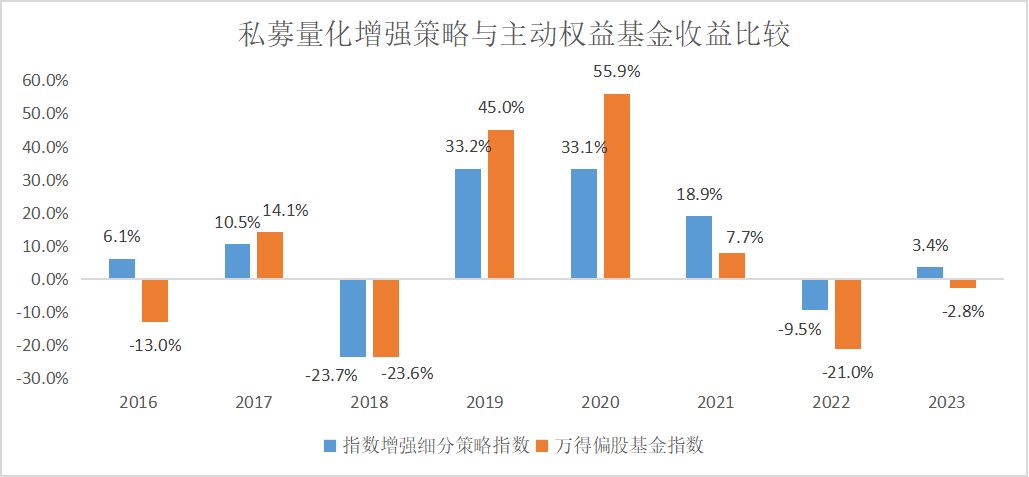

2、细分来看:量化增强策略连续三年表现强于主动权益基金

之前看到过一个分析,2021年以来,私募量化增强策略(以朝阳永续指数增强细分策略指数代表)已经连续三年表现优于主动权益基金。从数据中可以看到,在2016年、2022年大势表现不佳的年份,私募量化增强策略均比主动权益基金表现稳健。2023年截至5月26日,私募量化增强策略收益为3.4%,主动权益基金收益为-2.8%,超额收益显著。

而今,公募行业的量化主动基金业绩也越来越出色,以之前筛选的量化主动基金为例,不少基金今年以来收益率在8%以上(净值截至2023年6月12日),几乎跑赢所有宽基指数。(详见2023年6月15日起系列发文《这些神基平替品,今年赚得比神基还多》)

二、当前市场研判

今年一季度经济复苏的动力主要源于经济秩序的恢复,量的超预期使挂钩实际GDP的政府经济目标进度超前,从而使政策取向趋向保守;但价的低迷导致与企业盈利和居民收入相关性更高的名义GDP改善偏弱,利润-投资/收入-消费的正向循环没有形成,导致后续经济恢复不及预期。

大规模政府调研结束后,有望进入政策窗口期,下半年如逆周期政策重启,或推动经济从量的恢复到价的回升,进而逐步带动投资和消费恢复。

在经济趋势性走平、流动性总体宽裕、产业周期加速演绎以及产业政策导向性强的时期,成长风格表现将继续占优。今年随着国内经济持续弱恢复,美联储货币政策转向的趋势不变,结构性机会比较多,有利于量化策略发挥。

个人判断,在经济弱修复预期下,下半年的市场可能和上半年差不多,市场整体还是快速轮动的震荡市场,指数级别全面牛市的概率很小,小盘风格继续占优,红利策略可能也继续占优,量化策略整体表现将更好。

上半年适应市场的基金经理下半年继续适应市场的概率会高些,手风顺些胆气也足些。

三、基金筛选逻辑

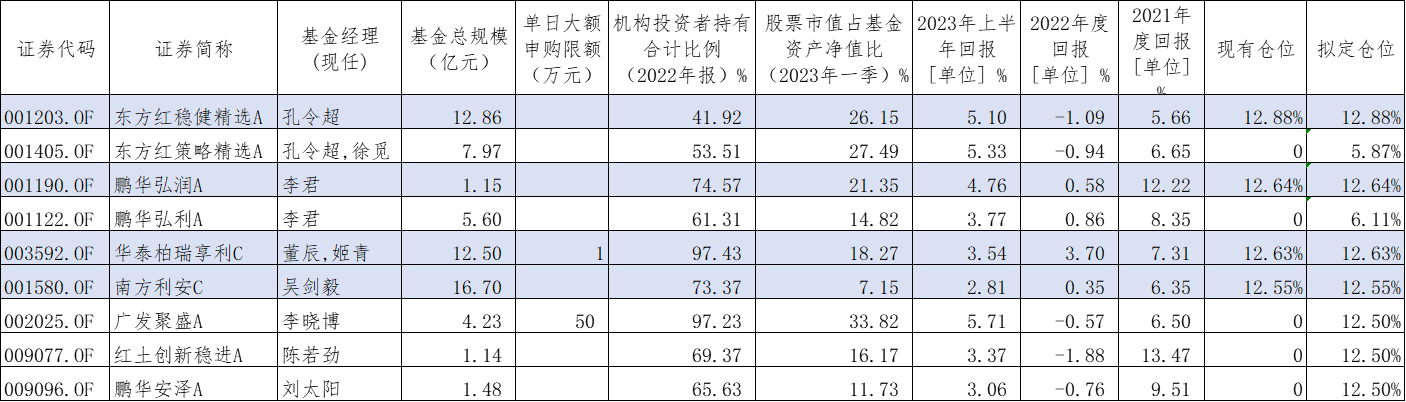

1、对固收+基金的优选思路:下半年保持不变

今年上半年固收加基金做得很不错,当前本金50万的宝猪稳发1号今年上半年收益率为2.53%,在同期所有FOF中排名15/374,上半年最大回撤1.19%,排名38/374。

原因在于2022年末的调仓很成功,当时调整了固收加基金优选思路,不再纠结于年年正收益,不再拘泥于成立以来,而是重点观察近3年的业绩,由此筛出了一批基金,半年运作下来总体胜率87.35%。最好的东方红稳健精选上半年涨幅5.10%!

个人对固收+基金的优选思路当前保持不变,综合看基金对绝对收益的把握能力以及基金对收益增厚市场热点的反应能力。过去年年正收益根本不能代表今年还是正收益,不再拘泥于成立以来,而是重点观察近3年的业绩。

l 流动性限制:每日开放,非定开型、非持有型,非纯债基金;

l 成立年限:不晚于2020年6月30日(成立满3年);

l 基金经理:现任基金经理任职本基金不晚于2021年6月30日(任职本基金满2年);

l 规模适中:基金总规模大于1亿元、小于20亿元;

l 低回撤:2021年当年最大回撤 > -5%,2022年当年最大回撤>-5%,2023年以来最大回撤>-2.5%,近3年的最大回撤> -5%;

l 低波动:近3年年化波动率波动 < 6%;

l 较高回报:2023年以来回报>2.5%,2022年回报>-2%,2021年回报>5%,2020年回报>8%(如有任职);2019年回报>8%(如有任职);近3月回报>0.1%、近1月回报>-0.5%(与市场节奏相关,跟上股市及债市节奏)。

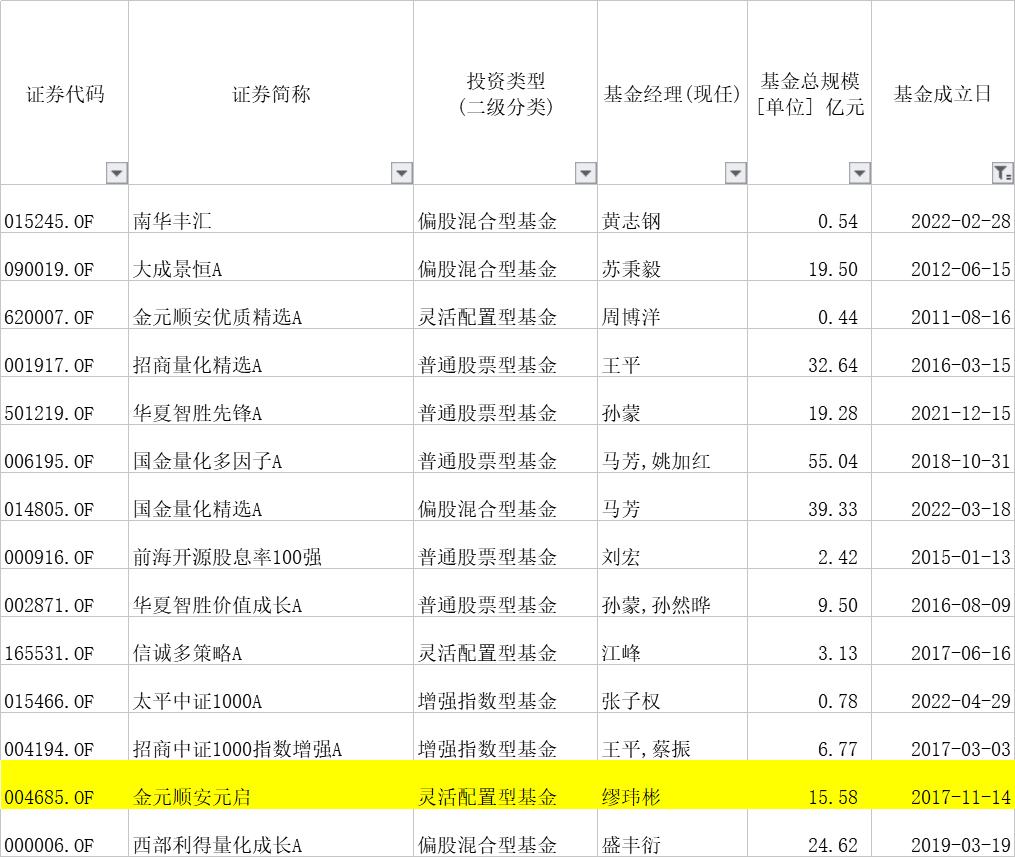

如此,共有9只基金符合标准(wind,最新交易日20230630,AC份额合并考虑),涉及7位(组)基金经理。除了同一基金经理管理的基金,各基金的相关性系数均未超过0.75。

结合相关费率规则,得到下表:

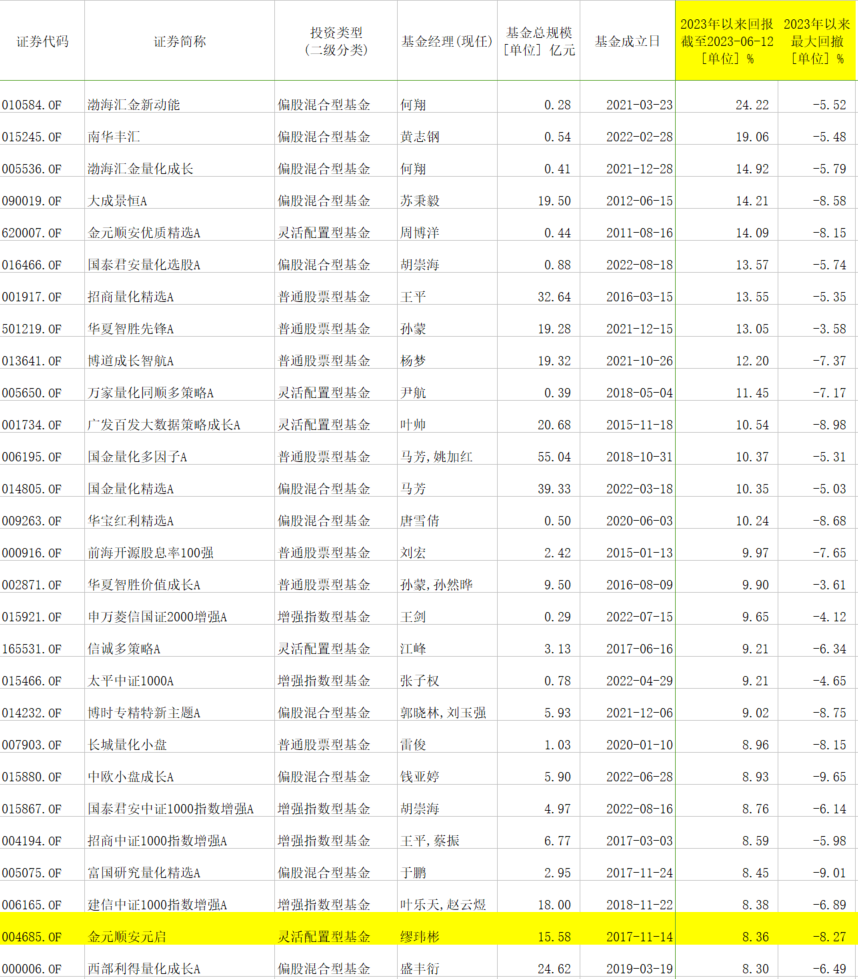

1、对权益型基金的优选思路:小而美&主动量化

主要按照小而美和主动量化型的思路进行筛选跟踪,部分参考FOF基金二季度持仓,进行大范围的调仓与集中化。

之前按照截至2023年6月12日的净值数据做过一轮筛选:

按照成立满半年、2023年一季报股票仓位超过60%、前十大重仓股占股票投资比例小于20%、今年以来最大回撤不超过10%、今年以来收益率超过8%、卡玛比率大于2、夏普比率大于2来做第一轮筛选,有28只基金满足上述全部条件。

把成立不满一年的以及近一年收益率为负的先踢了,再看看2022年如何,把2022年收益率低于-20%以及回撤超过30%的也踢了,这样得到14只基金。

目前正在跟踪更新数据、加紧细细研究、逐渐下单。

四、感悟与期待

1、不能念旧不能纠结、基金投资不讲感情

除了念旧的缘故之外,没有足够逻辑支撑的调仓总是犹犹豫豫的,就怕换仓换错了,谁又能百分百判断未来的表现呢?所以必须投入足够时间精力持续研究、深入研究。

2、业精于勤而荒于嬉,必须与时俱进,以终为始,做好事务性工作与投研实践的平衡

今年工作职责有蛮大变化,日常巨量的管理工作忙得5+2白加黑,所谓的管理回头来看都是各种围绕不断加码不断翻新的KPI的事务性工作,所得到的回报价值其实微乎其微。

警醒自己,不能沉溺于所谓的管理,还是要做好投研实践,该放的放,该抓的抓,该干的干,实现两者的有机结合与动态平衡。

3、仓位配置是王道,决定了收益率空间与风险暴露

若是没有买够量,这只基金涨多少都是白搭。

最后让我们再次重温经典:

巴菲特1986年致股东们的信中的原话:“宁要模糊的正确,不要精确的错误”(would rather be vaguely right than precisely wrong.)。

多看一二,以终为始;日拱一卒,不期而至。

声明:本账号”发布内容仅为个人投研思考记录,不构成投资咨询或顾问服务,不作为投资依据。基金有风险,投资需谨慎!

$招商量化精选股票A(OTCFUND|001917)$$华夏智胜价值成长A(OTCFUND|002871)$$国金量化多因子股票A(OTCFUND|006195)$

#畅聊下半年#

本文作者可以追加内容哦 !