今天下午又来一波跳水走势,成交额9119亿,放量下跌,看来还是有一部分人被吓了出来,两市4216只个股下跌,900只个股上涨。截至发文时,汇率已经涨到7.16,最近已经是一个连续上涨的趋势,但大A还是跌。

目前开启半年报季,AI板块会受到不小的压力,因为哪怕真的以后有业绩释放,但当前股价高位还是有不少资金选择先行撤退,避免踩雷,这也是使最近行情承压的重要因素。

昨天公布6月末M2同比增长11.3%,印钞机还开着,money多了以后终归还是要找地方投资的,可以视为股市的后备力量,缺的就只是信心了。

光格科技(688450)

发行价:53.09

发行前股份:49 500 000

发行股份:16 500 000

发行后总股本:66 000 000

发行市盈率:52.21

公司专注于新一代光线传感网络与资产数字化运维管理系统研发、生产与销售。经过多年发展,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

公司是国内以分布式光线传感器为核心的资产数字化运维管理领域的主要供应商之一,公司客户包括我国两大电网公司国家电网、南方电网,我国主要发电集团华能集团、国家电力投资集团、大唐集团、国家能源集团,我国主要海缆厂商中天科技、亨通光电、汉缆股份、东方电缆,以及葛洲坝集团、中国中铁等行业龙头企业或其下属单位。

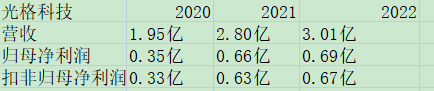

业绩表现:

营收和扣非净利均逐年稳步增长。

可比公司比较:

与同行业对标企业相比较,光格科技发行市盈率和股价均处于中间位置。利润率方面,光格科技最高,容知日新次之;总股本方面,光格科技最小,理工光科次之。

相比理工光科光格科技利润率高得多,总股本也比其小0.06亿;相比容知日新,光格科技利润率稍高,总股本比其小0.16亿,综合分析来看,我认为光格科技目前的定价相对合理,我会申购。请各位谨慎申购。

个人观点,仅供参考,不作为投资建议!!!

今日上市:

赛维时代(301381)

发行价:20.45,收盘价:43.99,涨幅:115.11%

发文时我的分析是:股价不高,我会申购。详见:“2023.07.03 三只新股,三只转债分析”

昊帆生物(301393)

发行价:67.68,收盘价:103.09,涨幅:52.32%

发文时我的分析是:定价相对合理,但因为是双高新股,加之市场不稳定,我放弃申购。详见:“2023.07.03 三只新股,三只转债分析”

誉辰智能(688638)

发行价:83.90,收盘价:77.35,涨幅:-7.81%

发文时我的分析是:定价相对合理,我会申购。详见:“2023.06.30 新股智迪科技、誉辰智能分析”

国科恒泰(301370)

发行价:13.39,收盘价:26.08,涨幅:94.77%

发文时我的分析是:定价合理且股价较低,我会申购。详见:“2023.06.29 新股国科恒泰分析”

-----------------------------------

7月13日,金丹转债(123204)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:7.00亿(规模一般)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年3.0%),6年票息19.9%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370829

9、配售代码:380829 每股配售3.8747元面值转债

10、当前转股价值:105.54

11、行业对标:无

12、所属板块:创业板

13、债券期限:2022.07.13~2029.07.12

14、转股期限:2024.01.19开始

三、公司简介

对应正股金丹科技,公司目前主要产品为乳酸和乳酸盐(主要包括乳酸钙和乳酸钠等)。乳酸天然存在人体之中,具有良好的生物相容性。乳酸系列产品广泛应用于食品、饲料、生物降解材料、工业、医药等领域,如食品行业中的酸味剂、PH值调节剂、杀菌剂、风味剂等,饲料行业中的酸味剂、防腐剂、杀菌剂等,生物基可降解材料聚乳酸(PLA)的主要原材料等。

主要风险点:

1、玉米价格波动风险:玉米是公司生产所用原材料。报告期内,玉米成本占公司营业成本的40%以上,系乳酸及其系列产品生产成本的主要来源,因此玉米的价格波动会对公司主要产品的生产成本有不同程度的影响。

玉米价格除受气候、种植面积、农药化肥价格等因素的影响外,还受国际市场玉米行情、燃料乙醇行业的发展、国际油价等复杂因素的影响;

2、外销风险、汇率波动风险:报告期内,公司产品出口销售收入占各期营业收入的比重分别为26.21%、32.62%、33.91%和32.95%,产品外销比重较高;

3、存货风险:报告期各期末,公司存货账面价值占流动资产的比例分别为23.48%、39.11%、35.25%和34.09%。

四、申购建议

6年票尚可,其他条款一般,转股价值,质地一般,概念比较独特,我会申购。

-----------------------------------

7月13日,李子转债(111014)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA

规模:6.00亿

无担保

利率:6年票息17.1%

下修条款:20/30~90%(较宽松)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:无

股东配售率:87.250%

单账户顶格申购中0.0085签

三、正股质地(主营及题材)

对应正股李子园,公司主营业务为甜牛奶乳饮料系列等含乳医疗和其他饮料的研发、生产与销售。

四、总结

票息较低,下修条款较严苛,质地一般,规模一般,转股价值相比申购时有一定幅度的下降。因为上市流通的规模较小,所以有被大幅炒作的可能性。

五、上市首日开盘价预估:

目前转股价值92.76(申购时转股价值98.46)

开盘价预估130,不排除尾盘157.3的可能性

$光格科技(SH688450)$$金丹转债(SZ123204)$$李子转债(SH111014)$

本文作者可以追加内容哦 !