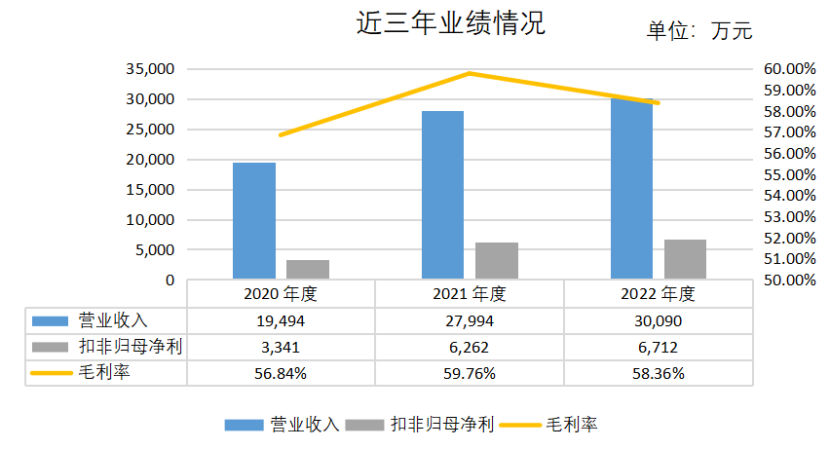

一、基本情况

发行价:53.09

市盈率:52.21

行业市盈率:36.10

上市板块:科创板

主营业务:新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售,产品以分布式光纤传感技术为核心。

主要产品:主营电力设施资产监控运维管理系统(22年营收占比65%)、海缆资产监控运维管理系统(22年营收占比20%)、综合管廊资产监控运维管理系统等系列产品(22年营收占比14%);广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

主要客户:包括我国两大电网公司国家电网、南方电网(22年营收占比32%),我国主要发电集团华能集团、国家电力投资集团、大唐集团、国家能源集团,我国主要海缆厂商中天科技、亨通光电、汉缆股份、东方电缆,以及葛洲坝集团、中国中铁等行业龙头企业或其下属单位。

实控人及公司初始设立情况:姜明武;公司于2010年4月由三人共同设立,出资额500万,其中姜明武占85%。

主要竞争地位:公司在国内光纤传感解决方案主要厂商中排名第三,在分布式光纤领域排名第一。

二、优劣势分析

1、优势:我国资产数字化监控运维管理市场持续增长,行业前景较为广阔、应用领域广泛;

2、劣势:虽然在细分领域第一,但是市场规模小(2021 年分布式光纤传感解决方案市场规模为29.4亿元),存在行业天花板;大客户强势、应收账款高企,现金流紧张;代理商推广模式收入占比较高,其中22年营收占比42%,相关代理费率达17%,该模式影响公司业务稳定性。

三、个人感想

公司在细分领域市占率第一、下游应用领域较广、业绩增长,发行市盈率适中,我选择打新。

追加内容

本文作者可以追加内容哦 !