导语:TIGIT靶点的内在潜力,吸引了罗氏、吉利德、默沙东等MCN的入场,但大佬们没想到的是,“道路竟如此曲折”。

7月11日,百济神州发布公告:基于战略和财务考量,经诺华和百济神州双方协商一致,2023年7月10日百济神州瑞士和诺华签署了一份《共同终止和释放协议》,之后诺华不再享有TIGIT抑制剂欧司珀利单抗选择权。

2021年12月19日,百济神州与诺华曾签订一份选择权协议,诺华以3亿美元预付款、6亿美元或7亿美元的额外付款、18.95亿美元里程碑款,获得百济神州TIGIT抑制剂欧司珀利单抗的美国、加拿大、欧洲多国及日本的权益。

这次百济与诺华的中止协议,和一般的“退回”有很大的不同。根据该选择权协议,百济神州授予诺华的是一项独家的、基于时间的选择权,以使诺华在2023年年底之前可以通过行使该选择权获得在若干国家和地区开发、生产和商业化在研 TIGIT 抑制剂欧司珀利单抗的独家许可。也就是说,诺华只是选择不行权,并不是真正意义上的退回。

同时,这也意味着百济神州重新确定性拥有了TIGIT抑制剂欧司珀利单抗的全球权益,首付3亿美金不受影响。

百济神州重获TIGIT全球权益,也给公司蒙上了一层不确定性的因子;连同PD-1、BTK,TIGIT欧司珀利单抗一直被市场认为是驱动公司基本盘的三驾马车之一。

诺华为何不行权,原因可能是多方面的,可能是自身的战略规划,又或者是研发方向的改变,又或者是管线本身的数据未达到预期等。

不过TIGIT靶点,近两年发生的变化可谓精彩。

围绕如何克服PD-1治疗局限性,市场普适性的研究方向是:找到针对与肿瘤微环境相关的其他免疫检查点,进行联合使用。

连同TIM-3和OX-40,TIGIT又被视为下一代癌症免疫治疗的靶点,研究表明:肿瘤利用抑制性TIGIT途径来“躲避”免疫系统的攻击,所以TIGIT单抗可通过抑制相关信号传导促进T细胞增殖和攻击肿瘤细胞的能力,与PD-1阻断剂有很好的协同作用。

TIGIT靶点的内在潜力,吸引了罗氏、吉利德、默沙东等MCN的入场,但大佬们没想到的是,“道路竟如此曲折”。

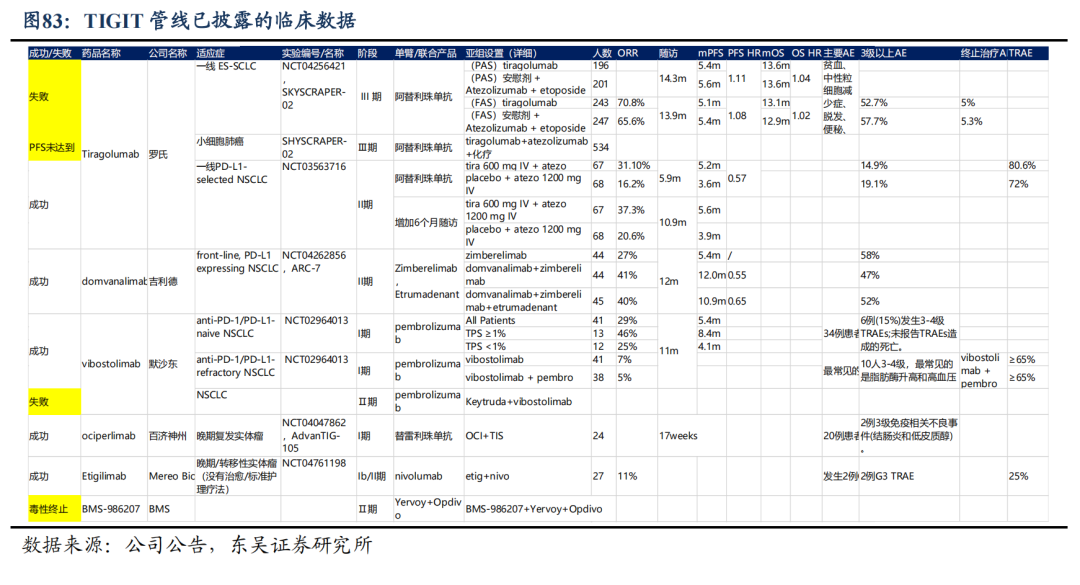

在罗氏的晚期肺癌适应症早期探索性临床中,TIGIT单药无效已被验证,然而巨头们迅速调整策略,选择使用“PD-1+TIGIT+化疗/放疗”三联甚至四联的组合来验证TIGIT这个靶点值得抢救。

2020年ASCO上,罗氏公布的TIGIT和阿替利珠单抗的一线联合治疗PDL1阳性晚期非小细胞肺癌数据显示:联合组较PD-L1单药客观缓释率接近翻倍,中位PFS也获得明显增加(5.64 vs 3.9个月),同时联合组三级以上不良反应未明显增加(48% vs 44%),可以算得上十分惊艳。

一到大样本量数据后,TIGIT相关早期临床数据的优越性仿佛失灵。

2022年3月和5月,罗氏分别宣布“TIGIT+PD-L1+化疗”三联治疗小细胞肺癌的三期临床SHYSCRAPER-02未达到PFS的主要终点、“TIGIT+PD-L1”治疗PD-L1高表达的一线局部晚期或转移性NSCLC三期临床未能达到PFS终点。

不仅如此,BMS的退出TIGIT领域和默沙东的二期临床不顺更是令市场对TIGIT单抗预期和情绪备受打击。

尽管,在2023年ASCO上,罗氏公布了TIGIT单抗“三联”治疗晚期肝癌的1b/2期数据:不仅将现有疗法的ORR提高了3倍之多,而且在可控的安全性下大大提升了中位无进展生存期(mPFS),但终归是小样本量的数据。

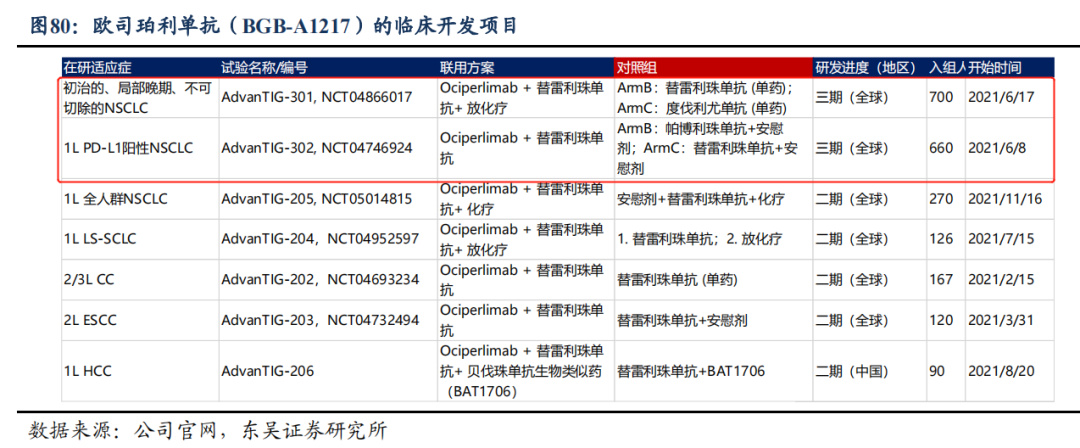

目前,百济神州的TIGIT欧司珀利单抗目前进度已经进入全球前三,预计将在年内读出欧司珀利单抗的两项非小细胞肺癌的数据。

对于看好百济神州的投资者来说,有了罗氏的铺垫,无疑对这两项数据的公布“心里打鼓”。

而对于百济神州来说,如果能在肺癌领域做到三大MNC(罗氏、默沙东、吉利德)都未能做到的具备统计学差异的PFS、OS双优效,那么公司将一举成为TIGIT领域的王者,且一定程度抬高了PD-1替雷利珠单抗的市场认可度。

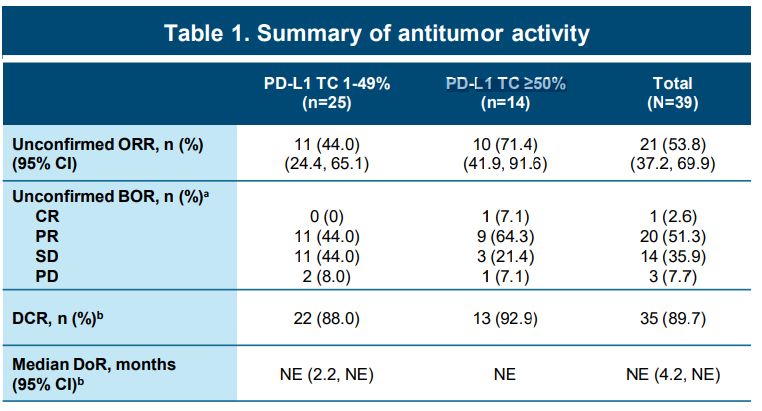

百济神州未必不能做成。2022年WCLC上欧司珀利单抗联合PD-1的治疗PD-L1阳性的转移性NSCLC患者Ib期临床数据显示:39名患者经过28.1周随访后,总人群ORR达53.8%;虽然横向对比明显优于罗氏数据,但非头对头,仅能作为参考。

对于百济神州来说,TIGIT失去了诺华在海外的加持,无疑让公司的研发压力更重了。但后续如果公司在下半年依然能够做出TIGIT欧司珀利单抗的“Best in class”的数据,那么未来也不愁卖家。

本文作者可以追加内容哦 !