结论

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价53.09,49左右低估,107以上高估。

中值78,期望涨幅48%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"B",IPO估值较行业偏低。

后期或可关注。

专栏前言

A股创业板、科创板标的上市日起5个工作日无跌涨幅,随着越来越多的创科公司以远超主板标准22xPE的高估值发行,破发概率急增。

未来创科板IPO市场必定有两个趋势:

申购人数必定会下降,申购中签率会提升。

明珠首日有概率蒙尘,有机会上车。

合理股价区间的推定,主要参考竞争对手的估值水平。不排除某家公司骨骼惊奇,又或厄难缠身,从而脱离了其所在行业估值水平的正态分布。

所以不必盲信,光浏览招股书也不可能明察秋毫,面面俱到。

公司介绍

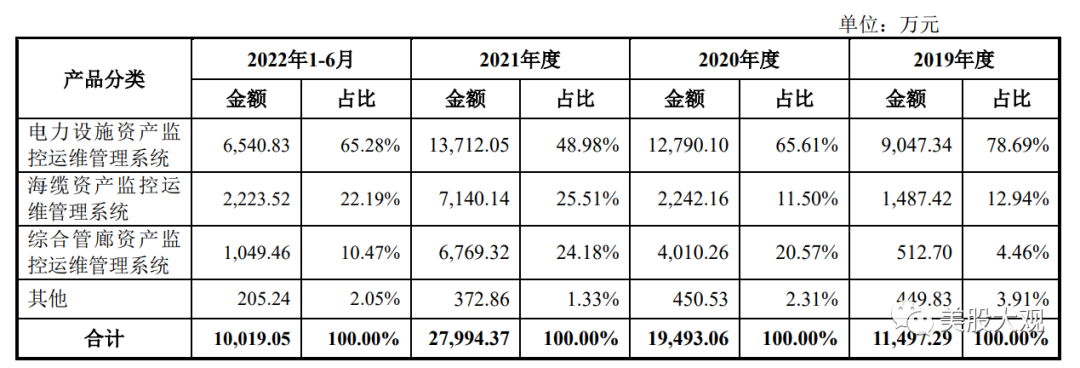

公司是专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售的高新技术企业。经过多年发展,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

市场规模

\

业绩指引

1、净利润

预计2023年1-6月净利润盈利:1,870万元至2,000万元,同比上年增长:3.5%至10.7%。

2、归属于上市公司股东的净利润

预计2023年1-6月归属于上市公司股东的净利润盈利:1,870万元至2,000万元,同比上年增长:3.5%至10.7%。

3、扣除非经常性损益后的净利润

预计2023年1-6月扣除非经常性损益后的净利润盈利:1,830万元至1,990万元,同比上年增长:10.3%至19.94%。

4、营业收入

预计2023年1-6月营业收入:11,000万元至12,000万元,同比上年增长:9.79%至19.77%。

主要竞争对手

S

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价53.09,49左右低估,107以上高估。

中值78,期望涨幅48%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"B",IPO估值较行业偏低。

本文作者可以追加内容哦 !