7月13日,正合股份发布2023贵阳房地产市场研究成果半年报,报告内容如下:

上半年市场是否持续恢复?

2023年上半年持续去库存,月均成交水平略高于22年,短期冲高后增速相对放缓。

2023年上半年商品住宅供应87万,同比下滑27%,月均供应量相比22年进一步下滑34%,成交213万,同比上涨35%,月均成交36万,高于22年31万的月均成交水平(剔除9月疫情封控影响)。

成交上半年呈现先扬后抑的特点,一季度在积压需求集中释放及前期政策效果显现等因素带动下,市场活跃度提升,出现“小阳春”行情,3月成交上涨至近两年最高值,二季度市场增速相对放缓。

上半年备案成交均价10,299元/,房价整体持稳。

图1 :2020.1-2023.6贵阳七城区商品住宅销售面积、备案成交均价走势

(来源:正合市场研究库、由贵州正合统计分析;数据维度为七城区,以上数据均为网签备案端)

客户具备哪些购房需求特征?

在22年“买好求稳”常态化后,23年“买更好”特征凸显,更青睐品质国央企和品质项目,从结构上来看,“双核”区域倾向具备区位地段、配套、产品力全面改善的项目,外延区域以具备高性价比和强生态资源的品质项目核心走量。

23年上半年,客户“买更好”特征凸显,对品质项目的倾向性进一步提升,表现为品质国企和头部品质民企市场份额对比22年上升7个百分点,品质项目市场份额占比对比22年上升14个百分点。

从结构上看,“双核”区域具备区位地段、配套及产品力全面改善的观山湖项目量价领跑市场,外延区域项目以高性价比、优质生态资源以及主城连接性因素驱动成交,且头部项目集聚效应相比22年更为明显,市场集中度进一步提升。

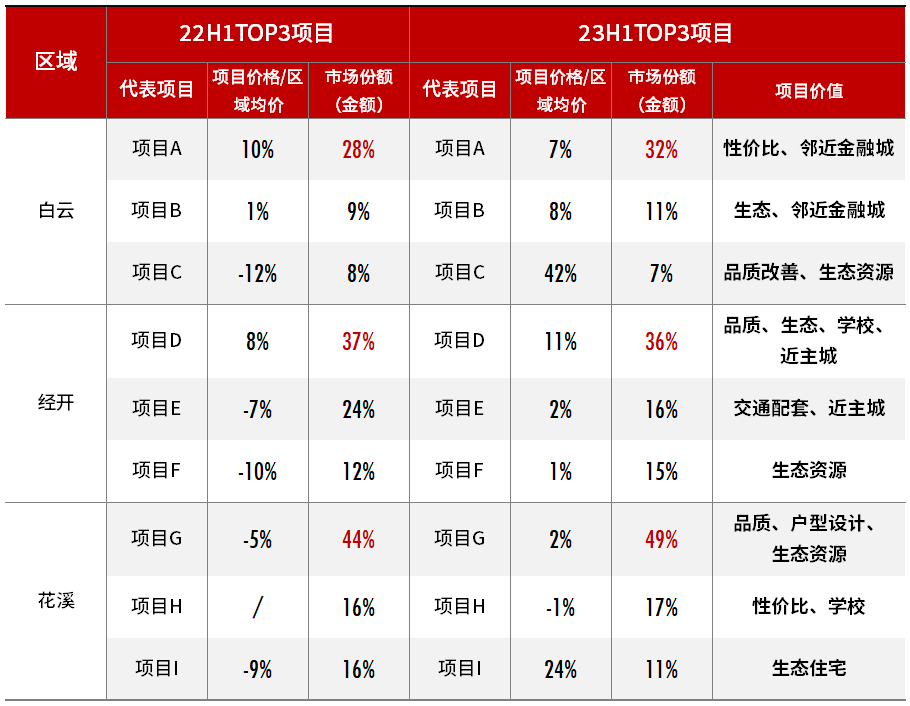

表1 :23年上半年“双核”区域代表项目市场表现

(来源:正合市场研究库,由贵州正合统计分析)

表2 :23年上半年外延区域代表项目市场表现

(来源:正合市场研究库,由贵州正合统计分析)

土地市场持续冷静?

上半年土地市场表现平淡,商住用地仅双龙区以平台公司拿地成交;近年平台公司拿地待开发土储堆积。

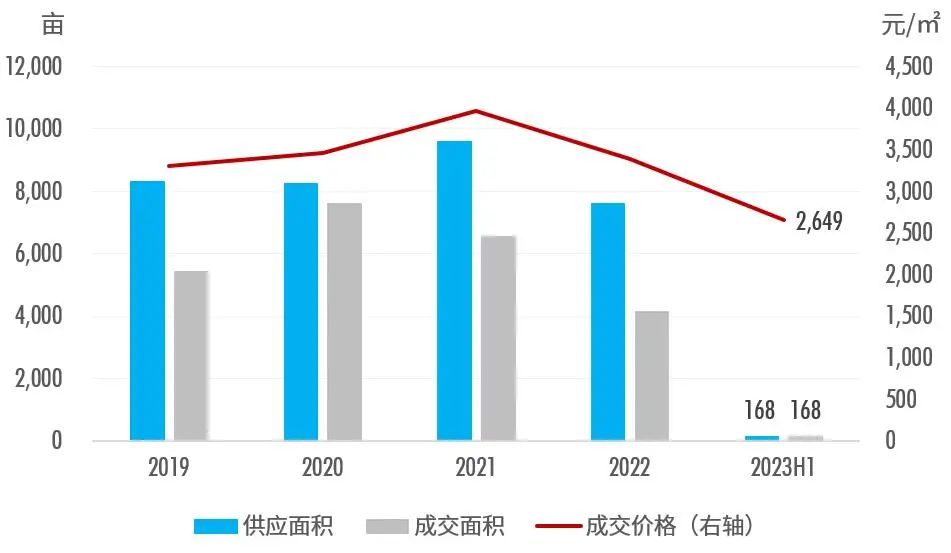

上半年仅供应成交4宗商住及商业用地,共计168亩,均底价成交。其中,双龙供应成交2宗住宅用地,共计139亩,平台公司获得,花溪、观山湖供应成交2宗商业用地,共计29亩,民企获得。工业用地持续高量供应,聚焦贵安和三县一市。

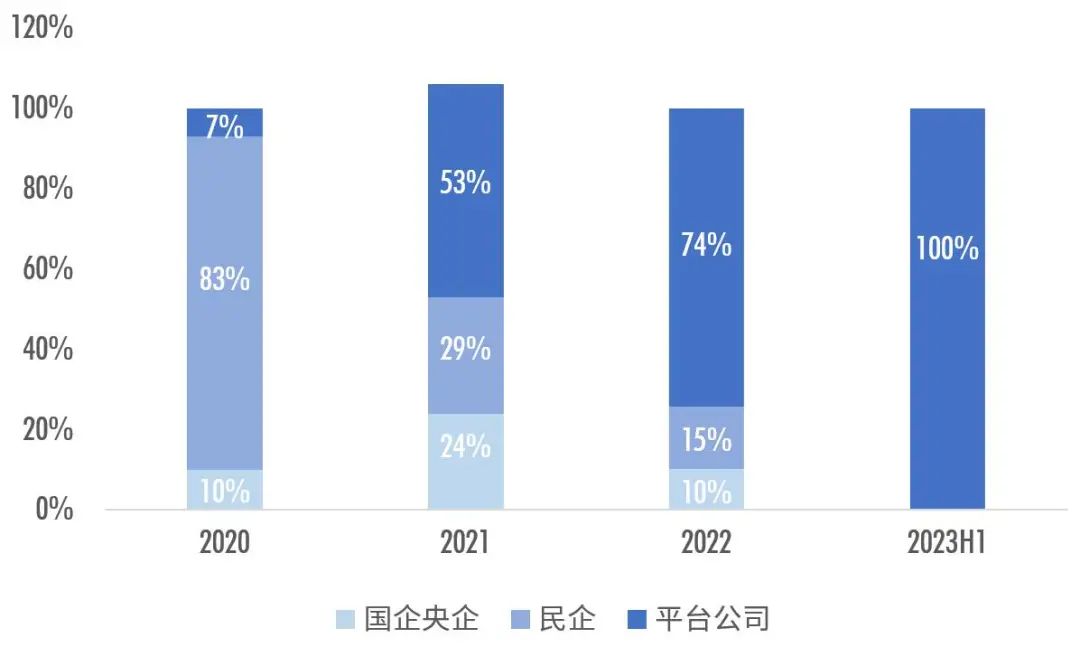

民企拿地意愿持续走低,平台公司土储堆积且入市缓慢,21年至今平台公司获得的土地近9成尚未开发,已开发的项目周期均超过1年,短期市场以去库存为主。

图2:2019-2023H1贵阳市商住&商业土地供销量统计

来源:贵阳市公共资源交易监管网,由贵州正合统计分析;数据维度为七城区 、双龙区龙洞堡部分;研究对象为商住(纯住宅+商住)及商业用地,不含工业及其他用地;供应时间以成交时间为准(含终止土地)

图3:2020-2023H1各类房产商住拿地比例

来源:贵阳市公共资源交易监管网,由贵州正合统计分析;数据维度为七城区 、双龙区龙洞堡部分;研究对象为商住(纯住宅+商住)及商业用地,不含工业及其他用地;21年因有不同类型房企联合拿地,总和不等于100% ,22年因有个人拿地情况,总和不等于100%

23年下半年市场趋势?

市场在主力成交区域供应相对充足下,下半年将表现为量价企稳态势。

【需求端】市场信心持续低位恢复,楼市在“小阳春”之后进入弱复苏周期,2季度月均成交水平与22年下半年相当,保交付的有序推进及政策持续宽松,长期来看或将推进信心进一步恢复,短期来看,仍依托双核和白云主力供销。

【供应端】市场整体存量充足(七城区商品住宅存量462万方,主力成交区域双核+白云存量338万方),客户对项目品质的追求提升,新入市项目具备品质保障,TOP20项目市场份额占比47%,价格高于区域均价的项目超过75%,高于区域均价10%的项目超过35%,且下半年基本货源充足,下半年价格具备支撑。

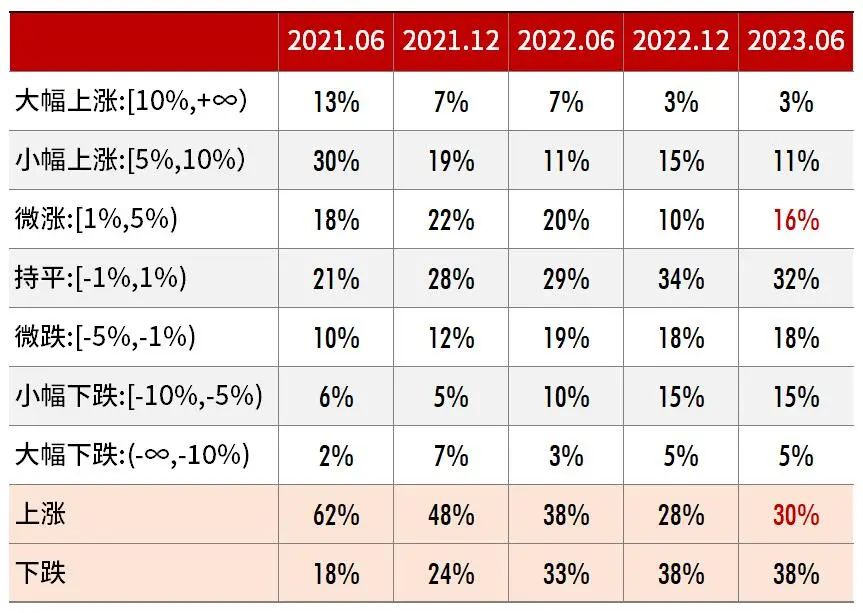

表3:贵阳客户对房价预期

(来源:正合市场研究库)

统计说明:贵阳七城区:观山湖、云岩、南明、白云、乌当、经开、花溪;双核区:观山湖、云岩、南明,上文H1指上半年、H2指下半年,如2023H1为2023年上半年。

责编:李霞

编审:莫非

出品:城楼财经

本文作者可以追加内容哦 !