后浪森林研究室|沉蔷

编辑|LZ

统筹、编辑助理|JW

在阅读本内容前,后浪森林研究室提醒你最好回读一篇它的前两篇《我与研究员关于“澳华内镜”成长问题的讨论题纲》、《我是如何对“澳华内镜”深入研究及修正偏差的?》,因为它是一脉相承的。

后浪森林研究室如何建立一套关于成长企业的研究体系和方法,首先放弃的是那种人云亦云的卖方分析师模型和格式,而建立一套从“问题-发现与探索-结论”的递进式研究框架。

关于核心产品AQ-300,及其对成长的意义

1,澳华内镜核心产品是AQ-200,主要针对二级医院和西部地区医院,AQ-300是2022年下半年推出升级新产品。AQ-300对应全球行业龙头奥林巴斯CV-290。CV-290是中国三甲医院主流产品,企业亦希望借AQ-300进入三甲医院。

2022年内窥镜设备和内窥镜诊疗手术耗材营收分别3.92 亿元、0.49亿元,各占比88.09%、11.08%,比2021年各增长29.12%、23.56%。

AQ-200是公司主要收入源。2022年AQ-200主机、镜体在三级医院装机量26台和101根,服务三级医院数量25家。

2,新一代软镜产品AQ-300是澳华内镜未来增长的关键因子,它是国内首款4K软性内窥镜系统。AQ-300包括4K超高清图像处理系统、多LED冷光源、超大钳道的治疗内镜、更细的检查内镜、100倍超精细检查光学放大内镜、只能辅助设备,适配32寸或55寸4K显示嚣,在性能和参数上具有非常大的提升。

3,公司正在集中优势资源深挖核心产品AQ-300市场潜力,组织医院与专家的交流、合作,并不断打磨产品性能,在市场上得到不错的反馈,AQ-300在2023年一季度已有经销商订单供货,需要密切关注以后各期装机数量变动,以及放量期状况。

根据企业2022年11月以来披露与投资者交流活动纪要,各阶段对AQ-300进展表述如下:

2022年11月,称“已有部分医院试用,尚未进入大规模试用阶段。预计明年放量。”参照AQ-200放量节奏,2024年在内镜设备市场占有率达到10%。

12月,称:AQ-300发布至今已经过两轮试用,包括南京鼓楼医院、长海医院,整体反馈不错。第四季度会产生部分订单,明年下半年会大量装机;公司采取定向邀请方式招募经销商,单独招募AQ-300经销商,定位针对三级医院;2023年研发费中30%以上投向AQ-300对产品优化;2022年前三季度AQ-200占内镜设备收入比重45%,判断AQ-300很快达到这一数值。

2023年1月,称:AQ-300持续打磨中,装机节奏不会特别快,下半年进入高峰期。

4月,AQ-300已经过大量临床试用,反馈非常积极;40%研发费放在AQ-300持续迭代上;经销商招募基本完成。

5月,称:AQ-300经销商大多具有优秀的产品销售能力、消化科背景、医院资源。2023Q1销售费用占收入比33.09%。

6月,称:公司销售团队与经销商团队正开展配合开展一系列销售工作。

关于行业、全球与中国市场、竞争对手状况

4,2020年全球、中国市场软性内窥镜市场分别203亿美元、231亿元人民币,全球市场预计2030年396亿美元,中国市场624亿元人民币。2016-2020年中国市场复合增长率11.10%,2020-2025年复合增长率11.70%。

5,据澳华内镜招股说明书,2018年奥林巴斯、富士胶片、宾得医疗三家日本内窥镜企业占据全球软性内窥镜市场超过90%市场份额,在中国软性内镜市场也占据95%左右市场份额。据最新数据,2022年中国两家内镜头部公司开立医疗、澳华内镜相加市场份额已上升到15%。这个数据还将随着AQ-300进一步发生变动,公司将获得国产替代红利。

6,澳华内镜推出AQ-300A前,市场主要集中西部地区和二甲医院,尚力与国外品牌在三甲医院竞争。2020年澳华内镜AQ-200终端价格范围123-229万元/套,奥林巴斯CV-290终端价格190-227万元/套。澳华内镜AQ-300价格与奥林巴斯CV-290价格接近。随着奥林巴斯降价,目前澳华内镜AQ-300价格可能略高于CV-290。具体价格尚需等待更一步披露。

产品功能上与外方差距不大,但在产品可靠性上、学术培训和后续维护环节上,还有一定距离。

AQ-300有机会打开国内三甲医院高端市场,目前终端医院反馈良好,临床医生认为AQ-300使用感受良好,各项指标及操作表现已经可以满足于临床需求,其中包括产品的图像清晰度、色彩还原度、可操作性、耐久度、手感。

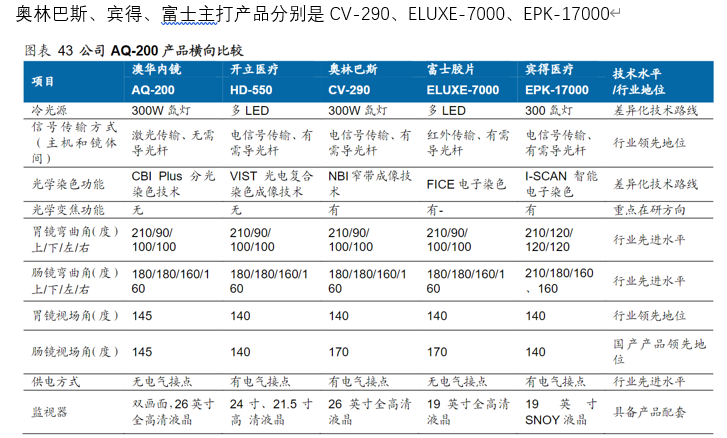

7,国内公司远远落后于日本三家奥林巴斯、富士胶片、宾得医疗全球头部企业,奥林巴斯主打产品是CV-290,富士胶片是ELUXE-7,宾得医疗是EPK-17000。其各2018年全球分别占比65%、14%、和7%,各在中国市场占比80.50%、11.5%、3%。奥林巴斯自2009年起,先后在上海、北京和广州成立了医疗技术培训中心(C-TEC),过去5年中,奥林巴斯已培训了约25000名内镜医师。这是澳华内镜与全球龙头公司的差距。所以,它目前还只是追赶者,这是一个根本认知。

软镜的技术特点有两方面,一是光学成像技术,二是镜体制造工艺。光学成像技术中国始终处于学习和跟随,难以自主创新,而日本一直在领跑。镜体的生产工艺和临床操控性同样是内窥镜领域的一种特殊壁垒,这和其他医疗器械不同,不断临床反馈、再改进、反复打磨,周期很长,很难速成。这也是国内软镜企业和日系的根本差距所在。

内镜行业另一个竞争对手“开立医疗”在调研中表示,软镜镜体由三百多个零部件组成,涉及的工艺成分、材料组成非常多,存在很多难以攻克的环节,很多相关产品不是无法涉及,而是无法生产,或是生产之后产品的可操控性、使用寿命以及稳定性得不到保障。

8,澳华内镜可比公司是开立医疗,开立医疗主打产品是HD-550。AQ-300、HD550两个各自产品,其中AQ-300主打4K高清功能,而HD550相对价格更加优惠,是AQ-300的2/3或一半。2022年澳华内镜收入4.45亿元、净利润2171万元,开立医疗17.63亿元、净利润3.70亿元;两者各来自内镜业务收入分别3.92亿元、6.12亿元;两者各市值87亿元、219亿元,动态市盈率分别131倍、39.69倍。

9,澳华内镜动态市盈率131倍、静态399.5倍,市场为什么给予它这么高的估值?是否透支了?即便按照公司在股权激励指引的2024年1.1亿元净利润,基于当前市值估值亦有78.86倍。但是,对于这种具有一定确定性的高成长公司,市场会以终局思维看待。另一个角度是相比于企业当前在国内不足10%市占率,仍有较大国产替代空间。

关于企业经营能力、盈利能力、毛利率与净利率,及成长性指标

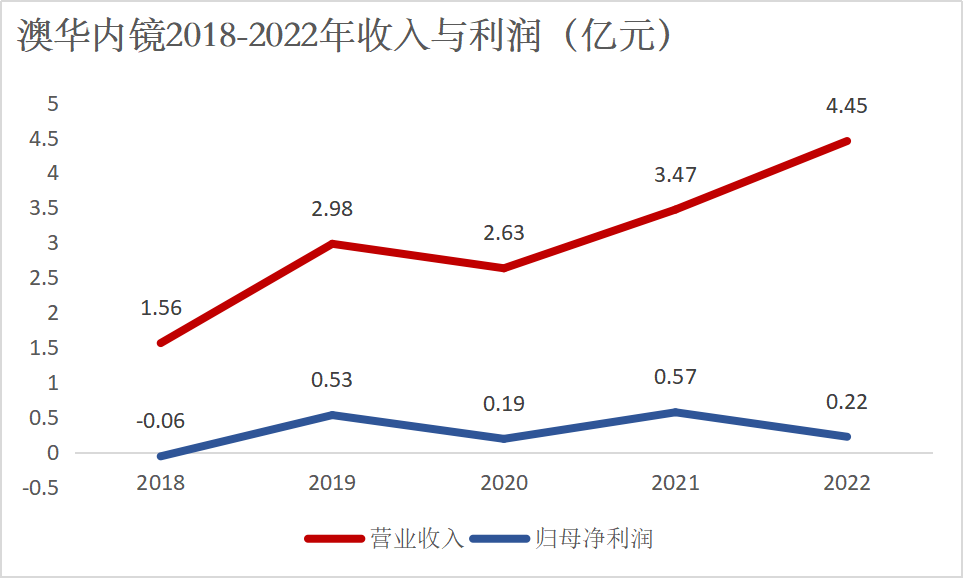

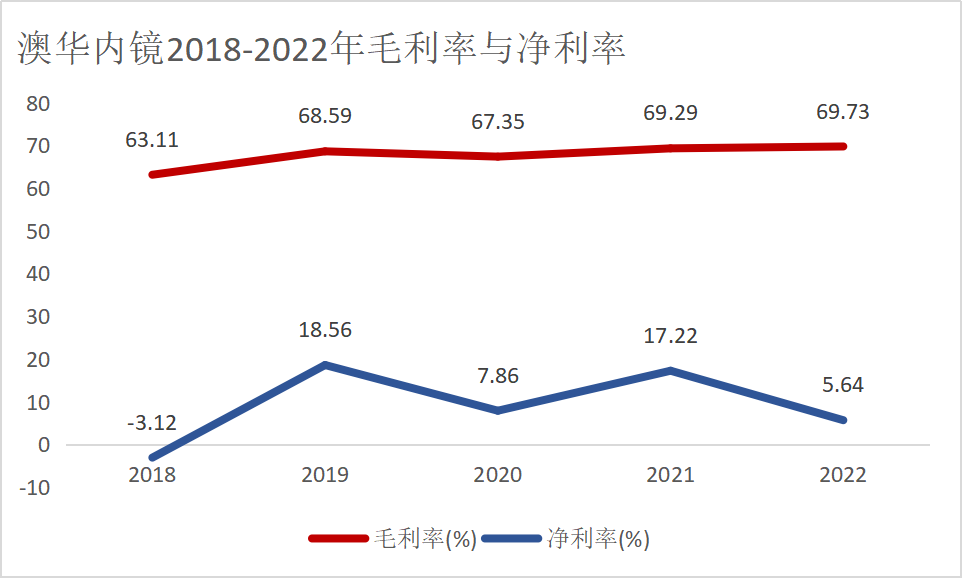

10,2018~2022年,澳华内镜营收分别1.56亿、2.98亿、2.63亿、3.47亿、4.45亿元,累计增长185.26%,复合增长率29.96%。这是一个极为明显的成长企业特征。而且毛利率分别63.11%、68.59%、67.35%、69.29%、69.73%,相当稳定和健康。进一步拆解,高毛利率主要因为内窥镜镜体营收占比较大及提升,所形成的。

11,要特别注意这几层比较关系,收入与利润的关系,近五年收入增长率分别19.64%、91.48%、-11.85%、31.82%、28.30%,而利润增长率分别-37.84%、1012.36%、-65.02%、208.16%、-61.09%,如果稍加注意即会发现,几乎每个年度收入与利润的变化都是反向的,或一致性差距极大。后浪森林研究员发现,影响它利润变动有几个因素:1)四费中的销售费用和研发费用;2)减值损失中的资产减值损失和信用减值损失2019年857万元、2020年320万元、2021年729万元、2022年1114万元。

公司在利润端波动,主要源于处于发展早期阶段,费用率较高,且变化较大。2018-2022年期间,销售费用从4470.30万元增长到1.32亿元,费用率从28.75%提升到29.6%;管理费用从3098.17万元增长到8434.62万元,费用率从19.92%下降到18.94%;研发费用从2116.34万元增长到9654.18万元,费用率从13.61%增长到21.68%,尤其是2022年上市后,新招收了很多研发人员,加大研发力度。

12,要注意稳定的毛利率与波动的净利率的关系,2018年以来毛利率分别63.11%、68.59%、67.35%、69.29%、69.73%,但净利率却波动相当剧烈分别-3.12%、18.56%、7.68%、17.22%、5.64%。这虽符合成长期小企业的鲜明特征,同时很显然证明其高盈利在短时间无法完成。

13,澳华内镜的未来盈利指引,可以参照2022年股权激励时对行权条件的业绩考核,即:2022年收入4.4亿元,2023年收入不低于6.6亿元、净利润8000万元;2024年收入不低于9.9亿元、净利润1.2亿元。2023年比2022年增长2.2亿元,2024年比2023年增长3.3亿元,增长都是50%。

14,2022年研发费用9654.18万元,相比于2021年4935.22万元增加4718.96万元,假如保持研发费用不变,则公司2022年扣非净利润为5688.17万元,相比于2021年扣非净利润4771.62万元,增长19.21%。

关于创始人背景、做大动力与做大雄心

15,顾康、顾小舟父子控制公司31.36%股权。“后浪森林”特别关注公司新生代主将顾小舟,这位出生于1984年出生、曾留学英国诺桑比亚大学硕士毕业、北京大学生物医学工程专业博士的总经理,从2016年起担任总经理已经七年,这也是澳华内镜奠定在内镜行业基础地位的阶段,他参与了企业全部重要决策,且为当打之年。

企业成长的历史事实、证明如下:

2022年员工总数865人,比2021年净增长266人,整体增长44.41%;

公司研发人员团队210人,研发人员总数占公司总人数24.28%,主要成员来自知名大学或科研院所,专业背景完整覆盖光学、机械、自动化、电子、软件、医学等内窥镜设备研发相关专业;

团队与企业利益紧密捆绑,2022年实施了股权激励,获得最多激励的是销售副总经理垄晓峰和核心骨干李宗州各10万股,次是研发副总经理王希光和董事会秘书施晓江,获得激励总人数66人;

针对AQ-300,企业招募了有销售能力、消化科背景、医院资源的专业销售团队,证明公司的策略是结果导向。

16,公司前期研发主要依赖于借鉴日本技术,采用的是跟随策略,这也成为相当长时期内战略选择。技术及学术由谢天宇领衔,他有奥林巴斯8年工作经历。

17,澳华内镜技术体系包括内窥镜图像处理技术、内窥镜镜体设计与集成技术、安全隔离技术,目前在研项目有4K超高清软性内窥镜系统、AQ-200系统升级及配套开发、3D消化内镜开发、内窥镜机器人系统、AQ-100系统升级及配套开发、内窥镜耗材产品的研究与开发、动物镜内镜系统的研究与开发。

18,从长周期成长空间,我愿意立刻买入,但考虑到企业成长所面临的长期技术积累与全球头部公司差距,以及突破的困难性,我希望能够在合理市值水平买入。

本文作者可以追加内容哦 !