内容概述:中国已经成为世界上镁肥生产和消费大国。当前我国镁肥料正面临第三次创业和科技创新,需要从材料、工业设备、质量标准等方面全面自主创新,提升产业技术水平,根据数据显示,中国镁肥行业市场规模呈现上涨态势,从2015年的7.46亿元上涨至2022年的约18.83亿元,年复合增长率14.14%,行业产值也随之上涨,2022年中国镁肥行业产值约为21亿元。

一、镁肥行业概述

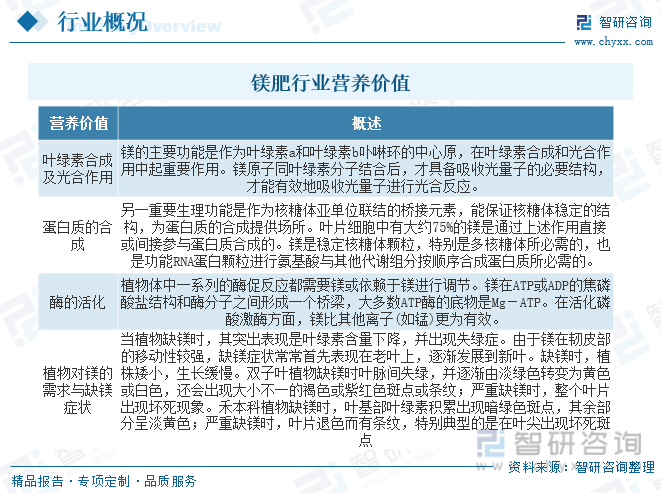

镁肥,是指具有镁标明量的肥料,施人土壤能提髙土壤供镁能力和植物的镁营养水平。镁为作物必需的中量元素之一。

镁肥是一种提供植物所需镁元素的肥料。镁是植物生长和发育过程中必需的微量元素之一,它在光合作用中发挥着重要的作用,参与叶绿素的合成和维持植物的生理功能。

镁肥通常以含有镁的化合物形式存在,如硫酸镁、氯化镁、硝酸镁等。这些化合物可以通过土壤施用或叶面喷施的方式供应给植物。

施用镁肥可以改善土壤的镁素含量,增加土壤的肥力。对于缺镁的作物,施用镁肥可以提高植物的生长和产量,改善果实的品质。同时,镁肥还可以调节植物的酸碱平衡,提高植物对其他养分的吸收利用能力。

然而,施用过量的镁肥可能对土壤和环境造成负面影响。过量镁肥可能导致土壤酸化、养分失衡,影响植物的生长和产量。因此,在施用镁肥时需要根据作物的需求和土壤的状况进行合理的用量控制。

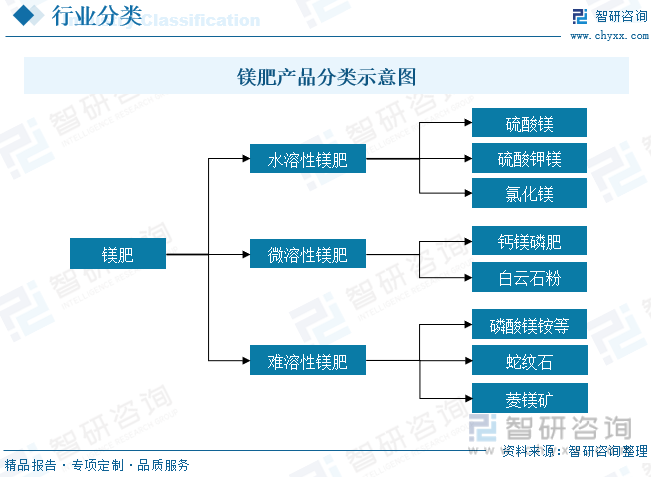

镁肥按照溶解性可分为水溶性、微溶性和难溶性镁肥。水溶性镁肥溶解快、易被植物吸收,如硫酸镁、硫酸钾镁、氯化镁等;微溶性镁肥肥效慢,持效性长,如钙镁磷肥、白云石粉、磷酸镁铵等;难溶性镁肥,如蛇纹石、菱镁矿等,是加工镁肥和镁盐的原料,一般不做肥料直接施用。

不同植物体内的含镁量各异,生长初期镁大多存在于叶片中,到了结实期则转移到种子中,以植酸盐的形态储存。镁在韧皮部中的移动性强,储存在营养体或其他器官中的镁可以被重新分配和再利用。在正常生长的植物成熟叶片中,大约有10%的镁结合在叶绿素a和叶绿素b中,75%的镁结合在核糖体中,其余的15%呈游离态或结合在各种镁可活化的酶或细胞的阳离子结合部位。

二、政策

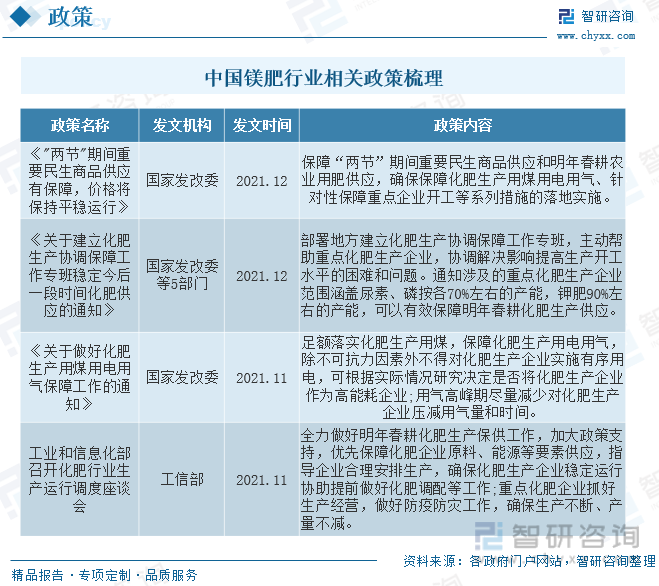

为了减少对环境的负面影响,中国政府实施了养分综合利用政策,鼓励农民合理使用肥料,提倡农作物养分平衡。镁肥作为一种重要的肥料,也需要在养分平衡的考虑下使用。政府通过宣传教育、技术指导等方式,鼓励农民合理施用镁肥,避免过量使用或浪费。为了推进农业供给侧结构性改革,中国政府提出了农业结构调整政策,鼓励农民调整种植结构,优化农业产业布局。这也对镁肥产业提出了一定的要求,如根据不同地区和作物的需求,调整镁肥的生产和供应,以适应农业结构调整的需要。

三、镁肥行业产业链

镁肥行业产业链结构较为清晰,上游为原材料及加工设备,主要为含钾硫酸盐型卤水、氯化钾、加工设备等;产业链中游为镁肥生产商;产业链下游为应用领域,主要应用于农业,细分为粮食种植、蔬菜种植、水果种植等。

镁肥下游广泛应用于各类粮食、谷物、小麦的种植,果树等经济林的种植生产。根据数据显示,中国粮食产量总体呈现上涨态势,尤其为近两年,上涨态势明显,随着粮食产量的上涨,对镁肥等化肥的需求也随之上涨,2022年中国粮食产量为68652.77万吨。

四、全球镁肥行业发展现状

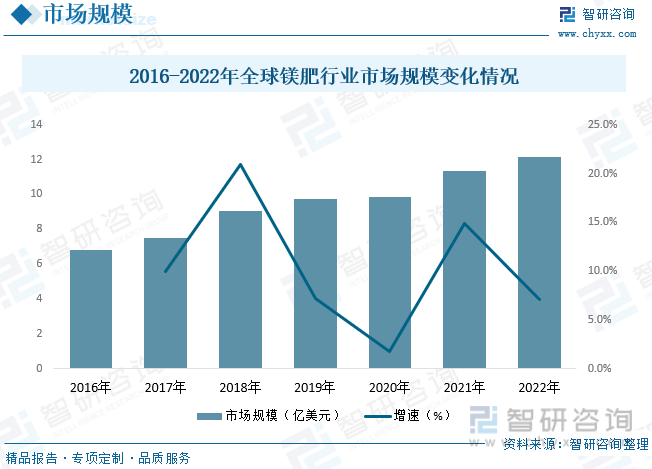

随着市场上对瓜果蔬菜,米面等作物的品质要求越来越高,反过来也倒逼农业种植不断寻求新产品来提高作物品相,刺激镁肥行业的发展,镁肥可以提高氮磷钾的利用效率,提高作物抗寒抗旱抗病虫害能力,从而达到减肥、增效、提升作物品质和产量的目的,补镁这一方案在欧美,东南亚等国家已经得到广泛的应用和验证。根据数据显示,全球镁肥行业市场规模略微呈现梯度上涨态势,2022年全球镁肥市场规模约为12.15亿元,2016-2022年复合增长率为10.13%。

五、中国镁肥行业发展现状

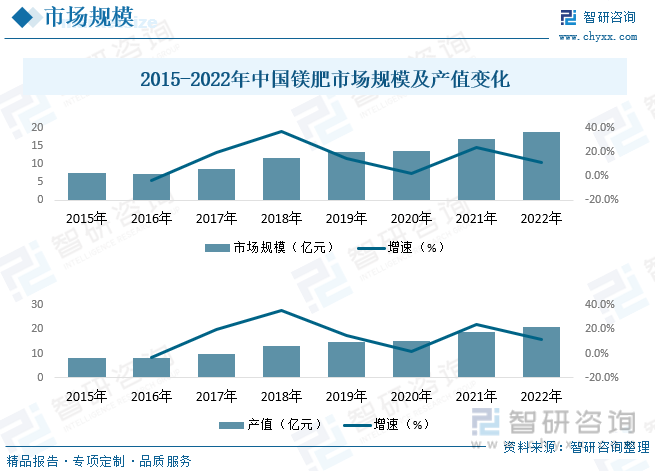

中国已经成为世界上镁肥生产和消费大国。当前我国镁肥料正面临第三次创业和科技创新,需要从材料、工业设备、质量标准等方面全面自主创新,提升产业技术水平,根据数据显示,中国镁肥行业市场规模呈现上涨态势,从2015年的7.46亿元上涨至2022年的约18.83亿元,年复合增长率14.14%,行业产值也随之上涨,2022年中国镁肥行业产值约为21亿元。

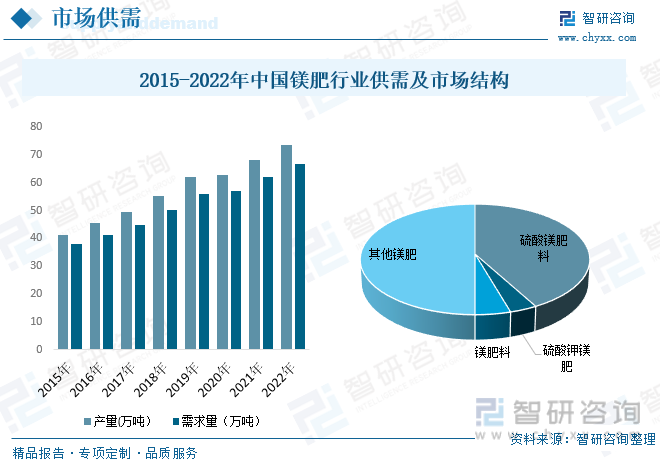

镁肥作为一种重要的肥料,主要用于补充土壤中的镁元素,提高农作物的产量和品质。农业需求是镁肥行业的主要需求来源,受到农作物种植面积、品种结构、施肥技术等因素的影响。根据数据显示,中国镁肥行业产量及需求量呈现逐年上涨态势,2022年中国镁肥行业产量约为73.54万吨,需求量约为66.57万吨,其中硫酸镁肥料占据了大量的市场份额,占比为41.94%。

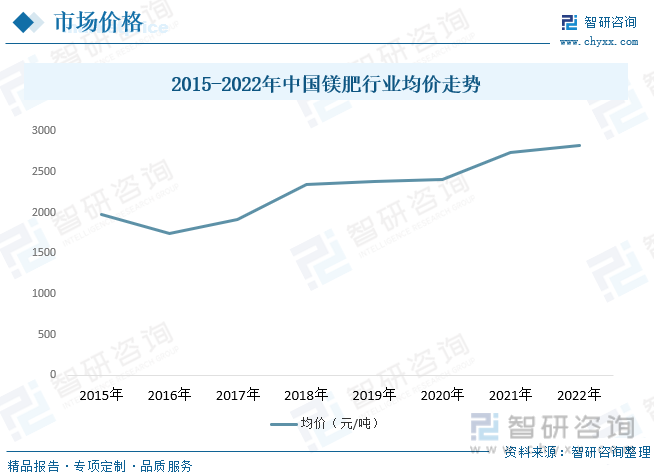

镁肥行业价格近几年来总体呈现出较为明显的上升态势,行业价格的上升主要是由于镁矿成本的增长以及高端复配镁肥占比增长。2016年以来,受环保政策影响以及镁产业的高速发展,镁肥原料供需偏紧,推动行业产品价格高速上升。同时受镁肥行业技术进步影响,其应用领域逐步拓宽,高效叶面液体肥、复合肥、花肥等产品需求增加,需求结构逐步向中高端变化,推动了行业价格的上升。根据数据显示,2022年中国镁肥行业均价约为2828.4元/吨。

六、中国镁肥行业市场竞争格局

中国镁肥行业市场竞争格局相对分散,主要企业和小型企业共同参与竞争。随着政府对农业发展和环保的重视,以及市场需求的变化,行业竞争格局可能会发生变化。企业要通过技术创新、产品品质提升和市场拓展等手段,提升竞争力,获得更大的市场份额。其中行业内主要玩家为山西华鑫肥业、山西金兰化工、河北萌帮水溶肥料、交城县三喜化工有限公司等。

七、未来中国镁肥行业发展趋势

绿色环保:随着环境保护意识的提高,政府对农业生产的环境友好性要求也会增加。因此,镁肥行业将更加注重绿色环保生产,减少对环境的污染和资源的浪费。企业将加强技术改造和创新,提高生产工艺的环保性,减少废气、废水的排放,推动行业向可持续发展的方向发展。

优化产品结构:随着农业结构的调整和农民需求的变化,镁肥行业也需要优化产品结构,适应不同作物和地区的需求。除了传统的硫酸镁肥料,可能会有更多新型镁肥产品的开发和推广,如复合肥、微生物肥料等,以满足农作物对养分的需求。

提高产品质量:随着消费者对食品安全和质量的关注度增加,镁肥行业也需要提高产品质量,确保农产品的安全和品质。企业将加强质量控制和检测体系建设,提高产品的纯度和稳定性,满足市场需求。

加强国际合作:中国镁肥行业将更加注重国际合作,借助国际资源和市场,提升行业竞争力。企业可能通过技术引进、跨国合作等方式,提高生产技术和管理水平,拓展国际市场份额。

数字化管理:随着信息技术的不断发展,镁肥行业将更加注重数字化管理和智能化生产。企业将应用先进的信息技术和数据分析手段,优化生产流程和管理,提高生产效率和产品质量。

总体来说,未来中国镁肥行业将更加注重绿色环保、产品优化、质量提升、国际合作和数字化管理等方面的发展。企业需要紧密关注市场需求和政策变化,不断创新和提升竞争力,以适应行业发展的趋势。

了解更多镁肥行业的深度研究分析和全面数据,请关注智研咨询发布的《2023-2029年中国镁肥行业市场行情监测及投资决策建议报告》。本《报告》从2022年全国镁肥行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国镁肥行业发展运行进行了深度剖析,展望2023年中国镁肥行业发展趋势。《报告》是系统分析2022年度中国镁肥行业发展状况的著作,对于全面了解中国镁肥行业的发展状况、开展与镁肥行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事镁肥行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

本文作者可以追加内容哦 !