主讲人介绍:

黄璜

上银基金权益投研部基金经理助理

毕业于哥伦比亚大学统计学专业,擅长用辩证思考方式对事物进行深入挖掘,抓住投资逻辑的核心矛盾,目前主要研究方向为家电、零售、化工等行业,于2019年3月加入上银基金。

一、市场概况:

上周(7.10-7.14)A股震荡向上,存储器、网络安全板块较好。上证指数周上涨1.29%,创业板指数周上涨2.53%。上周表现较好的行业主要有通信、电子、石油石化,表现较弱的是煤炭、房地产、交通运输。

二、热点聚焦

7月10日,央行、国家金融监管总局发布《关于延长金融支持房地产市场平稳健康发展有关政策期限的通知》,将适用期限统一延长至2024年12月31日。这一政策的发布意味着新一轮房地产行业支持政策或已开始。

通知内容主要包括:(1)对房地产企业开发贷款、信托贷款等存量融资,以及新发放“保交楼”配套融资政策进行了延期。(2)再次强调对于新发放的配套融资形成不良的相关机构和人员已尽职的,可予免责。(3)其他不涉及适用期限的政策长期有效。

我们认为,该《通知》短期内有助于缓解房企的还款压力,为“保交楼”提供融资便利,然而,仅仅供给端发力并不足以防止房地产行业的二次探底,还需要需求端政策的配合以提振行业信心。

三、每周关注

1. 社融信贷表现超预期

6月新增社融4.22万亿元,大超市场预期。主要的支撑项是人民币信贷,在去年同期高基数的情况下同比多增1825亿元。主要的拖累项是政府债券融资,同比减少1.1万亿元,这主要受到去年的高基数影响。

在央行降息和宽松政策引导下,6月新增信贷3.05万亿元,同比增2400亿元。值得关注的有两点,一是企业部门融资再次放量,在高基数基础上多增687亿元,未来在稳增长、稳就业的诉求下,以国企主导的基建、制造业领域融资可能仍是6月企业信贷的主要贡献力量。二是居民部门融资情绪持续修复,短贷同比多增632亿元,可能是降息以及端午、618等节日共同催化下居民加杠杆消费意愿的回升;长贷同比多增463亿元,RMBS早偿率有所下降,按揭提前还贷情况好转,居民中长贷有所修复。

总的来看,居民端短期贷款和中长期贷款均有所改善,但是目前房地产市场需求仍较弱,7月居民中长期贷款数据有待进一步观察,因此企业中长期贷款起到重要支撑作用。社融方面,政府债券目前发行节奏不快,经济基本面处于弱复苏态势,后续稳增长政策有望进一步发力。

2. 进出口持续探底

我国6月进出口数据双降。6月出口同比下降12.4%,预期下降10.2%,前值下降7.5%;进口同比下降6.8%,预期下降3.8%,前值下降4.5%。

出口探底主要受到同期基数继续抬升和外需下行压力的影响。分区域来看,6月我国对美国、欧盟和东南亚出口降幅均继续扩大。分产品来看,重点商品中仅汽车出口延续高增,劳动密集型产品、工业品出口降幅进一步扩大。

进口承压主要原因是大宗商品进口普遍量增价跌,国内工业生产需求仍弱。

三季度我国出口可能继续磨底。主要原因是我国外需下行压力短期内难以出现明显好转,同期高基数压力也仍将延续。四季度基数压力缓解后,出口增速或将得到显著改善。

考虑到我国出口新伙伴、新动能仍在持续发力,稳外贸政策也将继续落地见效,有望对出口韧性形成支撑,减缓出口的下探。

3. 美国通胀超预期下行

美国6月CPI和核心CPI数据均超预期下行。6月美国CPI同比升3.0%,前值升4.0%,市场预期升3.1%;季调后CPI环比升0.2%,前值升0.1%,市场预期升0.3%。核心CPI同比升4.8%,前值升5.3%,市场预期升5.0%;季调后核心CPI环比升0.2%,前值升0.4%,市场预期升0.3%。

二手车价格回落和住房价格涨幅收窄带动美国核心通胀明显降温。6月二手车和卡车价格结束了连续两个月上涨,环比增速降至-0.5%,7月二手车价格仍在持续回落。住房价格环比增速降至0.4%,上月为0.6%;业主等价租金环比增速降至0.4%,前三月均为0.5%,说明住房通胀放缓趋势进一步加快。

美国上半年通胀的快速回落很大程度上来自于基数持续走高。从环比视角来看,今年上半年通胀环比均值为0.3%,高于去年下半年的环比均值0.2%。此外,能源价格下跌和食品价格涨幅收敛,也起到一定推动作用。

下半年美国通胀下行难度可能加大。主因是基数效应走弱,能源价格存在上涨风险,美国通胀三季度或将出现小幅回升,四季度或继续回落,但回落速度取决于核心通胀降温程度。

7月加息趋势不改。受劳动力市场降温和核心通胀下行超预期影响,FedWatch显示7月加息的概率为88.7%,9月维持利率的概率为78%左右。

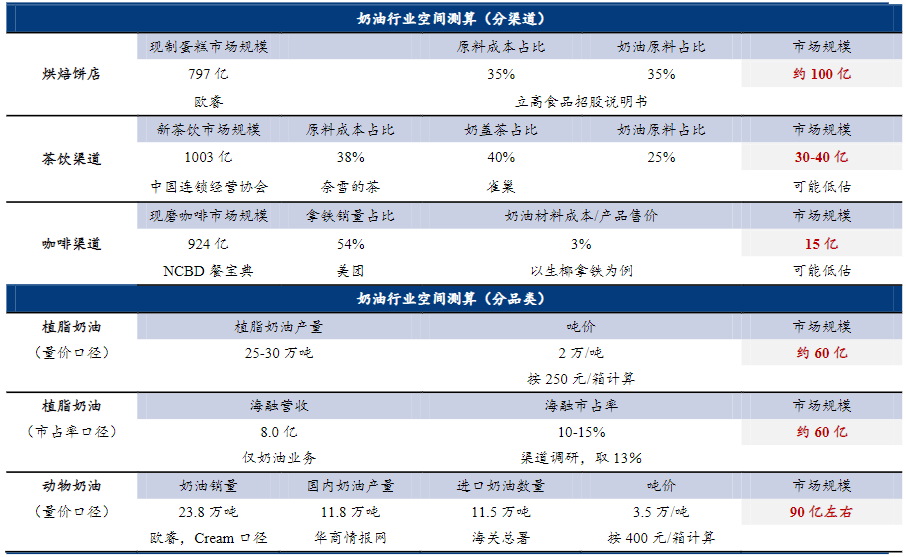

四、每周一图:奶油行业空间测算

资料来源:华创证券

奶油产品分类:整体分为动物奶油及植脂奶油。动物奶油以牛奶中天然乳脂成分为主,一般标注“稀奶油”、“淡奶油”字样,部分淡奶油品牌,实则添加一定植物油脂如棕榈油、椰子油,属于乳脂植脂混合奶油。植物奶油核心原料多为棕榈仁油,由于生产工艺大多含氢化技术,产品中含有少量人体难以代谢的反式脂肪酸,消费者多对产品安全存在一定担忧,此外根据是否添加乳脂成分,可进一步划分为含乳脂植脂奶油及纯植脂奶油,前者兼具动植物奶油优点,当前在植脂奶油中占据主流。

规模拆分:奶油市场规模整体在150亿左右,乳脂/植脂分别为90/60亿。

(1)动物奶油:欧睿数据显示,2021年国内奶油销量为23.8万吨,综合预计当前淡奶油规模在25万吨左右,按吨价测算市场规模在90亿左右。

(2)植脂奶油:华商情报网数据显示,2020年植物奶油产量在24.1万吨,同时结合渠道反馈信息,我们合理估计植脂奶油用量略高于淡奶油,且集中应用在烘焙渠道,整体销量预计在25-30万吨左右,市场规模约60亿。

渠道拆分:整体空间150亿左右,其中烘焙/茶饮/咖啡分别约100/35/15亿。

空间展望:烘焙总量每年维持5-6%稳定增长,而茶饮及咖啡等在下游扩容拉动下增长更快,预计增速在20%左右,整体来看,预计到2025年奶油至少维持低双位数增长,整体空间有望触及240亿。

$上银内需增长股票A(OTCFUND|009899)$$上银新兴价值成长混合(OTCFUND|000520)$$上银鑫达灵活配置混合A(OTCFUND|004138)$

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。

本文作者可以追加内容哦 !