公司介绍

精密模具服务商

上海维科精密模塑股份有限公司(简称为:维科精密)前身为上海维科精密模塑有限公司,成立于1999年3月15日。

维科精密主要从事汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售。通过与客户同步研发设计,整合注塑、冲压、绕线、焊接、组装、检测等一系列工艺技术,以精密模具开发、自动化产线设计为支撑,向国内外知名的客户提供产品及模具设计、精密制造及检测等全流程配套服务。

产品体系

汽车电子方面,公司形成了动力系统零部件、底盘系统零部件、汽车连接器及零部件等核心产品体系,与联合电子、博世、博格华纳、意力速电子形成了稳定的合作关系。公司生产的喷油器部件、高压传感器组件、自动变速箱电磁阀线圈及尾气处理单元部件等产品具有较高的市场份额,处于市场领先地位,并积极布局滤波器组件、IGBT功率模块部件等新能源领域产品。

非汽车电子方面,公司产品主要为通讯、消费电子、工业等方面的电子连接器,广泛应用于通信基站、手机、家用电器及工业机器人设备等,主要客户为国际知名连接器生产商泰科电子、安费诺、莫仕等。

募集资金用途

公司本次募集资金主要用于汽车电子精密零部件生产线扩建项目、智能制造数字化项目和补充流动资金。项目建成后,能有效提升公司整体的生产规模,进一步满足市场的需求;同时,也有利于公司提高生产智能化水平,提升生产管理效率,进一步降低成本。

公司此次发行新股3456.3717万股,每股发行价格为19.50元,按此计算,公司此次发行新股募集资金总额为67399.25万元,扣除发行费用7270.84万元后,募集资金净额为60128.41万元,超募幅度为35.42%。

公司经营业绩情况

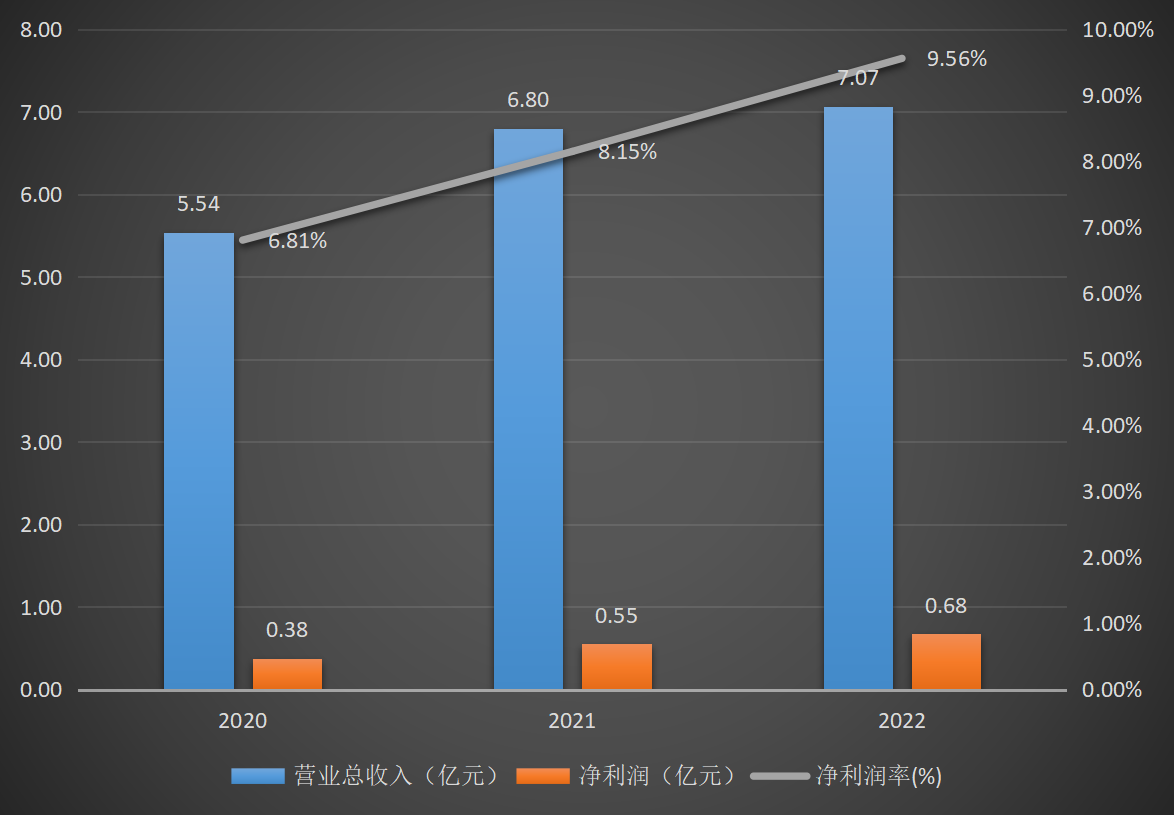

汽车景气度提升促进公司业绩持续增长

数据显示,2020年至2023年公司整体各类经营指标均保持上升态势。对此公司称,报告期内,汽车行业景气度持续提升,公司不断承接新客户的模具业务,公司经营规模持续增长。同时,受益于工艺优化和人工检验成本下降,带动公司毛利率提升,导致公司净利润率也有所上升。

汽车电子和精密模具业务稳定增长

报告期内,汽车电子、非汽车电子和精密模具及备件是公司的主营业务,三者收入占比均超95%,其中汽车电子收入占比约80%。

报告期内,汽车电子业务收入和精密模具及备件业务收入均保持稳定增长态势。公司称,公司产品主要应用于汽车产业链,随着汽车行业景气度提升,公司该业务收入规模得到提升。而受宏观经济增速放缓、国内5G电信投资增速下降等因素影响,公司2022年非汽车电子业务收入有所下降。

2023年上半年业绩保持稳定

受制于一季度宏观经济增速放缓,消费复苏动能有效,汽车消费市场承压,下游客户需求尚未完全恢复的影响,公司2023年第一季度营业收入为16787.85,同比下滑3.18%。但随着原材料价格回落以及产品结构改善,推动了公司净利润水平得到进一步提升。综合来看,2023年第一季度公司整体业绩保持稳定。

随着2023年宏观经济预期企稳复苏,同时受益于持续的新项目定点和量产、海外市场的逐步开拓以及产品结构的改善,公司预计2023年上半年营业收入为3.40亿元元至3.60亿元同比增长3.83%~9.94;净利润为2400至2600万元,同比增长6.33%~15.19%。整体来看,公司2023年上半年经营业绩呈稳步增长态势

公司产品所属行业情况和发展趋势

汽车电子行业

汽车电子产品实际上是汽车零部件电气化,指的是安装在汽车上所有的电子设备和电子元器件的总称。

近年来,电子信息技术和网络技术的飞速发展,车载导航、车联网、娱乐系统和影像系统的渗透率持续提高。同时伴随着节能减排等要求,广泛运用汽车电子技术的新能源汽车取得了快速发展,汽车电子设备在整车成本中的占比逐渐提升。未来车联网、无人驾驶技术以及人工只能技术的发展更是为其提供更为广泛的空间。

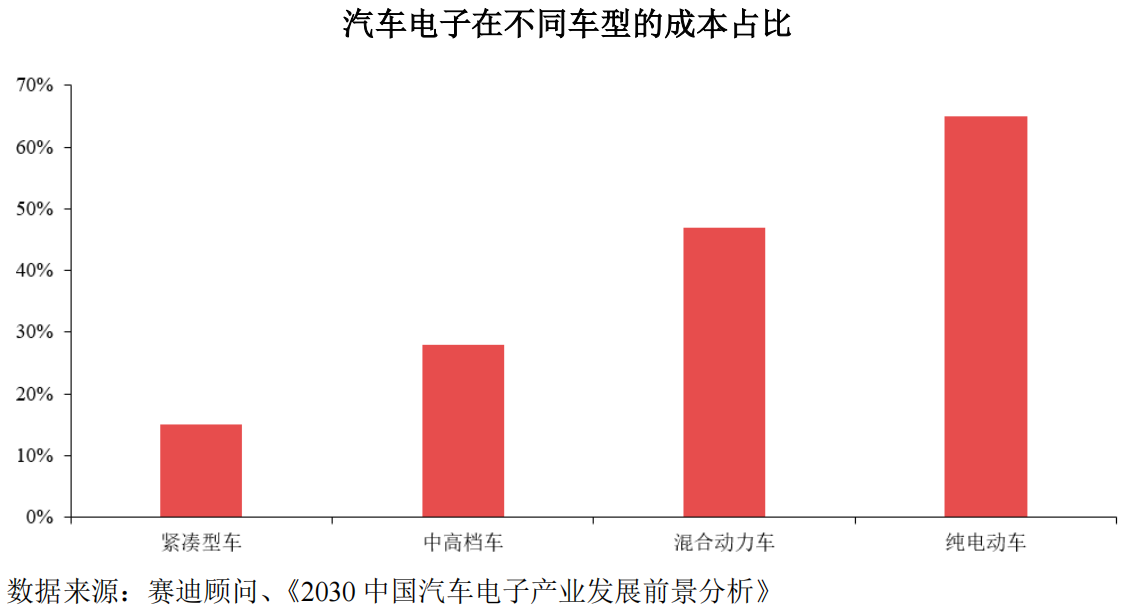

根据根据中投顾问产业研究中心的预测,全球汽车电子占整车价值比重预计将由2020年的34.32%上升到2030年的50%。其中,由于新能源汽车结构是以动力电池、驱动电机和电控三大系统组成的汽车的核心功能部件,其汽车电子成本占整车价值的比重更是高于其他车型。

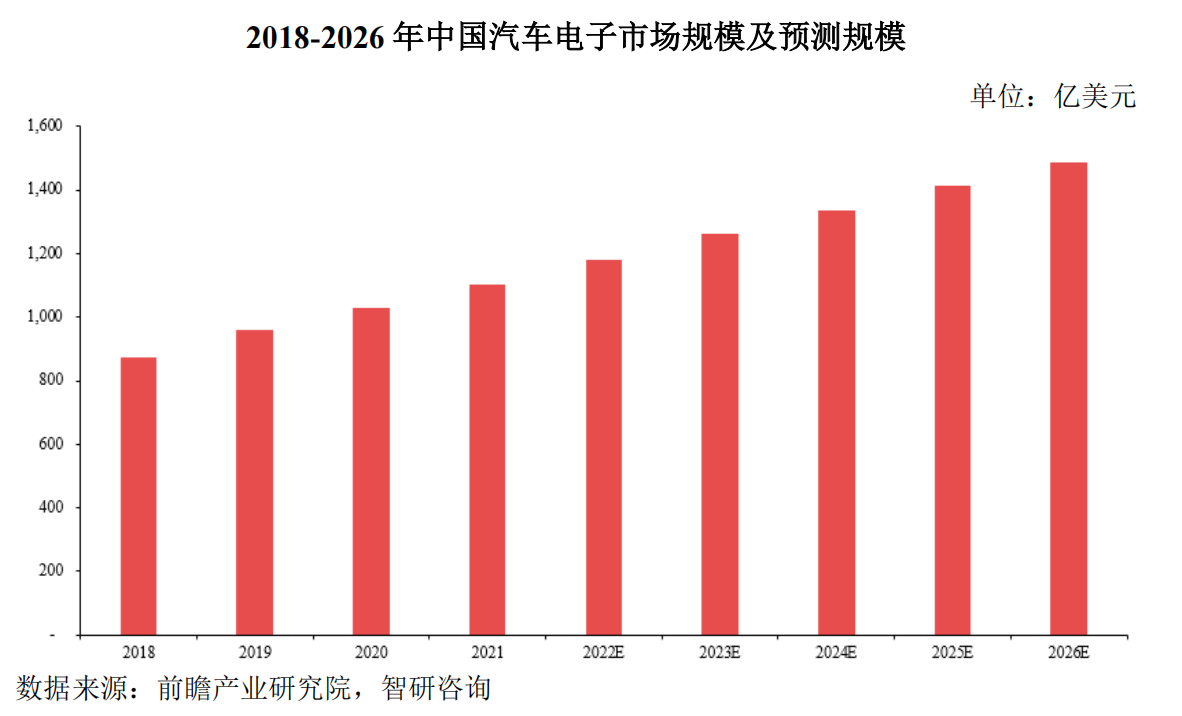

近年来,汽车产业的稳步增长和汽车电子渗透率持续提升,使得国内汽车电子市场得到快速发展。2020年和2021年我国汽车电子市场规模分别为1029亿美元和1104亿美元,前瞻产业研究院预计,2026年中国汽车电子市场规模有望达到1486亿美元。

未来,在排放标准趋向严格、电动化及智能化趋势进一步发展和汽车电子产品渗透率不断提高的影响下,将会持续带动汽车电子产品迭代,同时促进需求进一步增长。

非汽车连接器行业

全球连接器市场规模由2011年的489亿美元增长至2020年的627.27亿美元,年均复合增长率约2.80%。根据华经产业研究院研究报告,2021年全球连接器市场规模达779.9亿美元。Bishop&Associates预计,2023年全球连接器市场规模将会超过900亿美元。

连接器是电子系统设备之间电流或光信号等传输与交换的电子部件,主要运用于通信、汽车、消费电子、工业、轨道交通领域,合计占比达到78%。

通讯连接器发展周期与通信基础设施建设周期重叠,目前全球及我国均处于5G周期的初期起步阶段,5G移动网络建设将带领通信相关制造业进入另一个景气周期。

根据《5G经济社会影响白皮书》预测,2020-2025年期间我国运营商在网络设备的投资约为1.6万亿元。根据Bishop&Associates统计数据,2019年中国通讯连接器市场规模为62.67亿美元,2025年预测将达到95.57亿美元。

发行资料和首日上市预测

发行资料

维科精密本次公开发行新股3456.3717万股,每股发行价格为19.50元,保荐机构为国泰君安。公司股票将于2023年7月21日在创业板上市,股票简称为维科精密,交易代码为301499。

公司发行后总股本为13825.4866万股,按照每股发行价格19.50元计算,维科精密上市总市值约为26.96亿元。按2022年扣非净利润规模计算,本次发行市盈率为44.17倍。需要注意的是,最近一个月行业平均静态市盈率为25.96倍。

首日交易看法

个人对维科精密首日上市表现保持较为乐观的态度,认为破发的可能性较低。主要原因如下:首先,报告期内公司汽车电子业务持续保持稳定,近年来对汽车电子产品需求较大的新能源汽车更是取得飞速发展。在行业和业务保持稳定的情况下,公司破发的可能性极低。

其次,公司在报告期内的经营业绩保持稳定增长,跟随着汽车行业整体周期同向波动,近期汽车行业在二级市场中表现较佳,这对于该股的炒作也有所助力。

公司估值分析

由于平台限制,该部分内容不便在此发布。如有感兴趣的欧恩有,可以前往同名社交软件账号内查看。

文章仅代表个人观点,不构成任何的投资依据。股市有风险,入市需谨慎。

$维科精密(SZ301499)$

本文作者可以追加内容哦 !