出品:子弹财经

7月20日消息,近期江苏利特尔绿色包装股份有限公司在新三板发布公告宣布已经向北交所申请上市,并将继续停牌。

据利特尔向北交所递交的招股书显示,该公司是一家专业从事研发、生产、销售纸塑铝等新型包装材料的科技型企业,主要产品覆盖纸铝塑软包装、PE膜等多品种、多结构、多元化的软包装产品,产品广泛应用于食品、糖果、调味品、乳制品、日化品、工业品、卫生护理等行业。

在客户合作方面,利特尔为雀巢、联合利华、伊利、蒙牛、光明、君乐宝、欧莱雅、百雀羚、徐福记、郁美净等众多国内外知名厂商提供包装解决方案,其中乳制品包装合作的客户有伊利、蒙牛、君乐宝、辉山乳业、新希望、花花牛、南京卫岗等,覆膜铁产品合作的客户有佛山奕徽缘、江阴特美、东莞中立等,医疗用品包装产品合作的客户有振德医疗、鱼跃医疗等,休闲食品包装合作的客户有徐福记、不凡帝范梅勒等,奶茶包装合作的客户有蜜雪冰城等。

2022年,利特尔的前五大客户分别是蒙牛、伊利、徐福记、蜜雪冰城和联合利华。5大客户为利特尔贡献了13073.59万元的销售收入,占其总销售收入的39.08%。

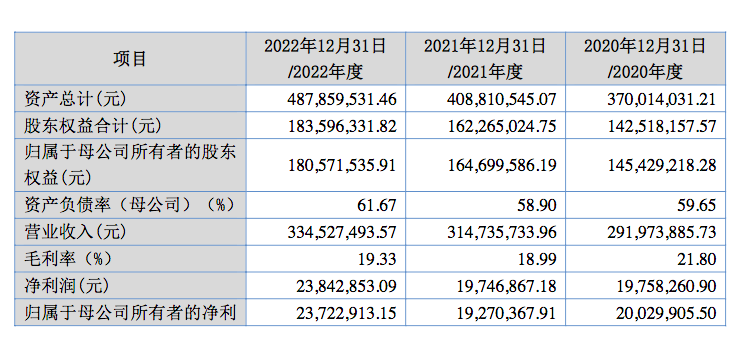

报告期内(2020年至2022年),利特尔的各年营收分别是29197.39万元、31473.57万元和 33452.75万元。同期的净利润分别是1975.83万元、1974.69万元、2384.29万元。

利特尔的彩印复合包装产品、制膜产品和锂电池包装产品是公司的核心产品,也是公司营业收入的主要来源,报告期内,公司彩印复合包装产品、制膜产品和锂电池包装产品收入合计占营业收入比例分别为98.32%、97.55%和97.38%,占比稳定。

过去3年该公司的研发投入分别是970.59万元、1089.59万元和986.56万元,占总营收的比例分别是3.32%、3.46%和2.95%。与同行业可比公司对比,利特尔的研发费用率低于同行业可比公司的平均数。

利特尔的主营业务毛利率分别是21.91%、18.37%和18.47%,下降趋势显著,主要原因为一方面公司上游原油价格、纸浆价格、铝锭价格和油墨价格持续上升,居高不下,导致主材成本增加;另一方面公司锂电池包装产品系新研发产品,尚未大规模量产,规模效益不明显,导致单位人工和单位制造费用增加。

报告期各期末,公司资产负债率分别为61.48%、60.31%及62.37%,资产负债率处于较高水平。

截至利特尔的招股说明书签署日,顾成持有公司股份31316625股,持股比例为51.51%,自从该公司在2006年成立以来,他历任公司总经理、董事长职务,负责日常经营管理,对公司的经营决策有重大影响。因此,利特尔的控股股东、实际控制人均为顾成。

本文作者可以追加内容哦 !