最近停售节奏越来越快,每天停售十几款,已经没有办法去逐个分析,干脆写一篇长文系统分析算了。

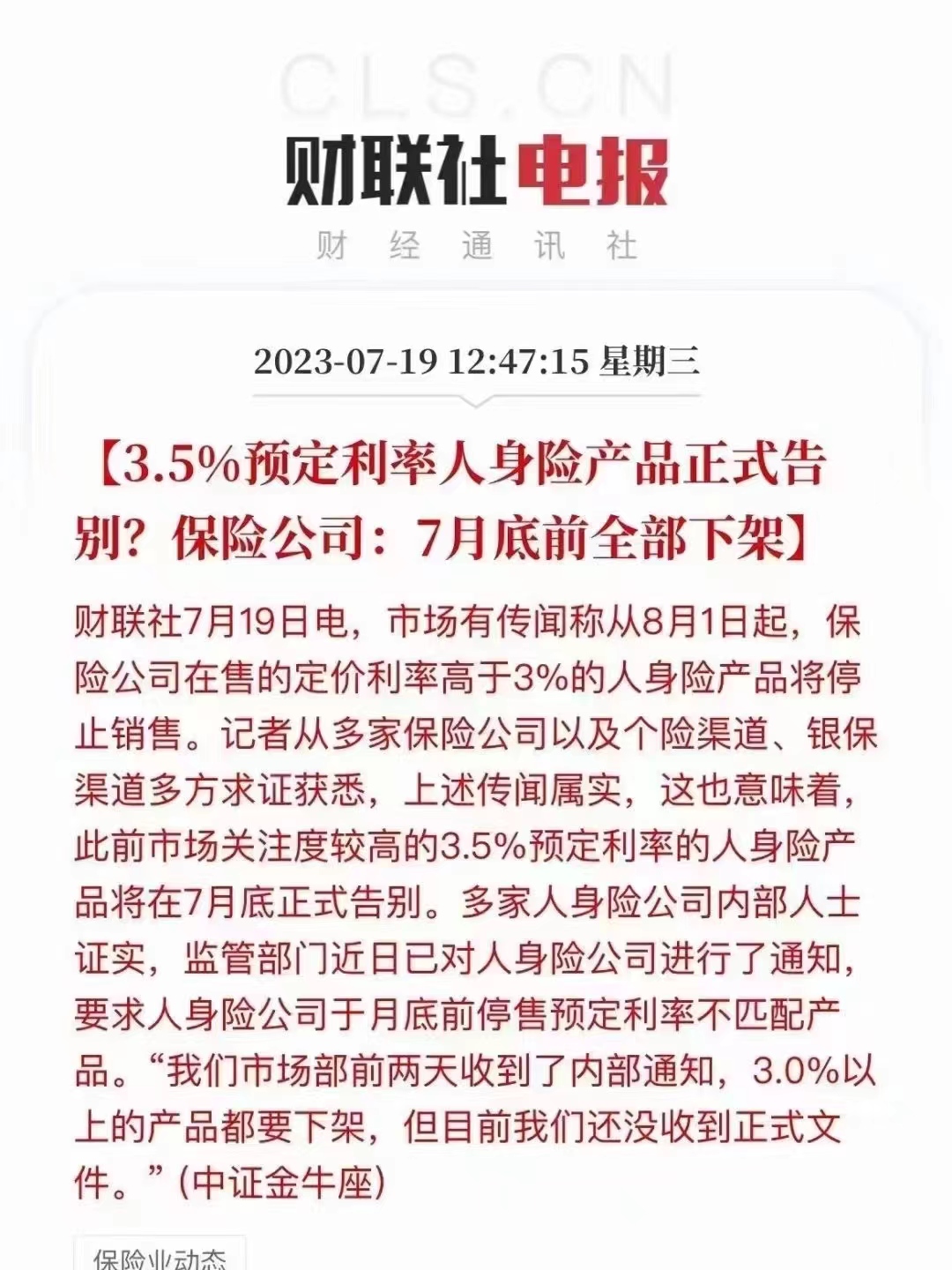

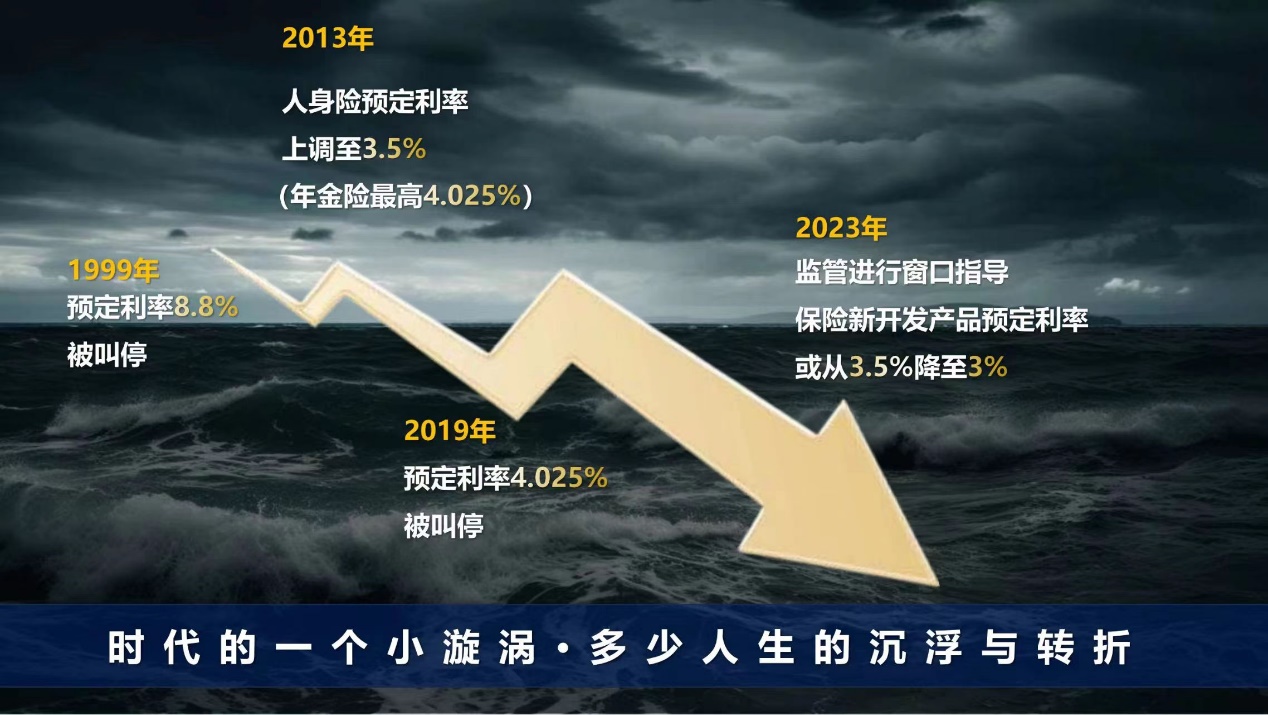

本轮停售可以分为两个阶段:第一阶段,6月30号之前,企业自查自纠,不满足监管要求的产品安排下架;第二阶段,7月31号24时之前,监管要求所有定价利率大于3.0%的保险产品全部下架,包括重疾险等以及保底2%以上的万能产品。

需要特别指出的是这次不只是3.5%!所有定价利率大于3.0%的保险产品,都要说再见了!包括增额终身寿、年金险、重疾险等等。

一、保险公司亏不起了

保险公司卖出保险,收到保费,形成负债,然后用保费去投资,形成资产,资产的收益除了兑现给客户的利益承诺,剩下的就是自己的利润。但是大家有没有想过一种可能性:保险公司投资收益不佳,但是已经给客户承诺了高收益,这个时候怎么办?

在90年代,银行一年期的存款利率曾高达14.98%,当时各家保险公司销售的年金险保单,承诺的利率普遍在8%左右,这样保险产品才有那么一旦竞争力,但是仍然很不好卖。

银行的利率是可以调整的,保险产品的利率却是锁定保险保障期间的,对于一些人身险,甚至利率锁定上百年,比如给自己刚出生的小孩买一份增额寿,小孩活到100岁不就是百年吗?还有一些产品可以增加被保险人,这类产品锁定利率的时间更长。

保险的资产主要是国债及其他固收类资产,1996年,央行在8次降息后,保险公司的投资回报率已经远低于当时产品设计的预定利率了,长时间在5%以下。

然后…平安、国寿等几家大保险公司就此背上了巨额利差损,2009年,平安集团董事长-马明哲 曾公开表示,平安的利差损有800亿。

2011-2020,平安的总投资收益率和综合投资收益率只有5.3%5.5%。而这已经是非常优秀的投资业绩了,在投资环境不佳的2022年前三季度,74家寿险公司的综合投资收益率中,最高的是复星联合的4.6%,4%以上的仅4家,负数的高达10家。

长期人身险经营不是以非常高的成本吸收资金,然后倒逼投资收益率。它的商业模式应该是在假设长期投资收益率只有5%的假设条件下,去做好产品和渠道经营,做好损失发生风险、费用风险和退保风险管理。

部分保险公司利润测试的投资收益假设超过公司近五年的平均投资收益率水平,这意味着卖出去的产品是要亏损的,以后形成烂摊子怎么办?产品就会被叫停。

二、保险产品的定价原理

对于人身险,定价有三大假设,也是三大参数,三大支柱:预定发生率、预定利率和预定费率。

预定发生率,可以理解为风险的发生率。理论上,预定发生率越高,保费就越高。“重疾险”和“寿险”产品的预定发生率,行业有标准依据:《中国人身保险业经验生命表(2010-2013)》及《中国人身保险业重大疾病经验发生率表(2006-2010)》。这个一般是稳定的。

预定费用,就是保险公司经营中产生的经营费用,比如办公楼的租金、水电费、广告费、销售人员的佣金等等。

预定利率是保险公司给产品定价时,给客户的利率回报。预定利率越高,相同的保障条件下,保费越便宜。

我们现在假设一款一年期的疾病保险,假设它的发生率是千分之一、附加费用率10%、预定利率选择3.5%。现在假如保额是10万,该产品应该如何定价?

考虑预定发生率,10万乘以千分之一,得到100元,这是净保费,是针对风险事件发生的成本。

考虑费用率,100元,除以0.9,得到111.11元。以这个价格去卖产品,那么扣除10%的费率,才会得到净保费。

考虑预定利率的影响,假如年初收到111.11万的保费,所有发生的理赔案件,全部在一年后去理赔,那么保险公司持有了投保人111.11万的保费,预定利率是3.5%,那么它应该为投保人提供3.89万的利息回报。

所以保险的价格就是111.11除以1.035=107.35元。

备注:这是按照收益率为3.5%,一年的时间,折现得到的价格,按照这个价格保险公司可以为投保人提供预定利率3.5%的收益。

在实际的保险定价中,它的发生率要素很多,时间也不仅仅是一年期的,理赔时间也不会是一年,使用的模型会更复杂。

在最后的保险定价中,还需要加上保险公司的预定利润。

看完保险产品的定价原理后,我想你应该明白,预定利率越高,同样的保障下,保险产品的价格越低,且保险的保障时间越长,对利率的变化越敏感。

一个十年期的人身险对预定利率变化的敏感就比一年期的产品高得多,因为预定利率是复利的概念。终身的人身险又比十年期的产品高得多得多。

据东吴证券非银团队预计,预定利率越低,毛保费上涨幅度越大。当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。短期险和以保障功能更强的长期险产品对于利率敏感度相对不高。

三、预定利率调整的影响

第一个,重疾险,当买则买。很多小伙们会问,那我需要重疾险吗?我们先了解一下什么是重疾险,尤其是重疾险和医疗险的区别。

医疗险,是用来报销治病的花费的,在医院看病后,基本医保先进行结算,需要自己负担的部分,可以用商业医疗险来报销。而重疾险,罹患条款约定的重大疾病后可以一次性赔付一笔钱,用于治疗、康复、弥补收入损失等。

二者的直接作用方式不一样。医疗险可以为我们解决看病费用高的问题,但是一场大病所带来的其他损失,让患病后的生活不受到大的影响,还得重疾险来保障。因此,医疗险和重疾险,都是健康保障里不可缺少的一环。

尤其是医疗险一般都是短期险,最长的也就是保证续保20年,一旦结束保证续保后,再次投保又需要健康告知,而医疗险的健康告知比较严格,很有可能在最需要保障的年龄失去了投保的资格。

重疾险则更灵活,有保障一年的短期重疾险,也有保障20年、30年、保障到70岁,甚至保障终身的。

所以重疾险和医疗险并不是互相替代的关系,而是互相补充,共同守护被保险人健康的组合。

第二个,储蓄险,想买早买。怎么看储蓄险的收益率呢?我们看几张图。

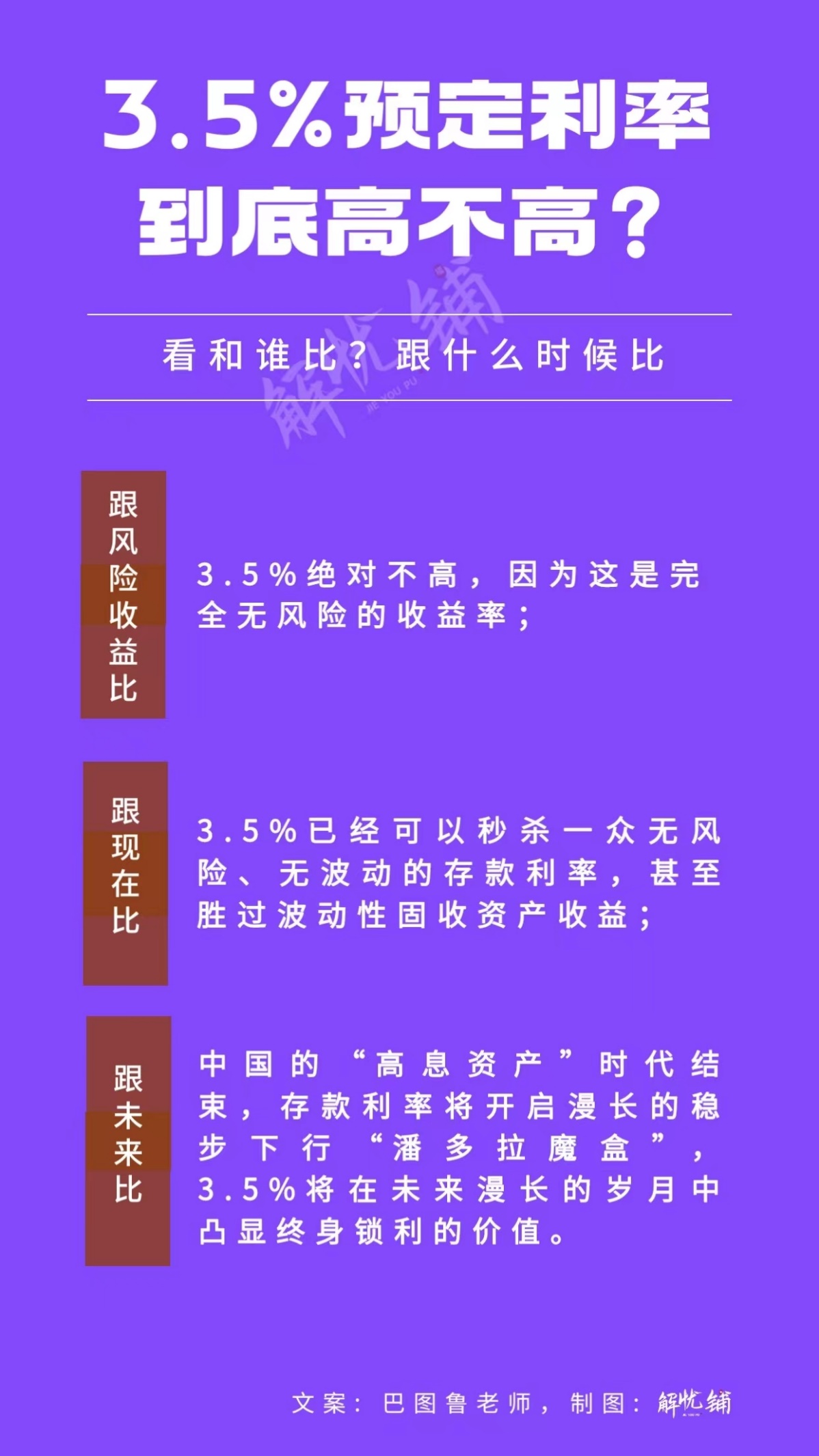

1997年,寿险的预定利率超过8%。如果你买上了,就能终身锁定8.8%的复利。一辈子。

上一波的保险红利期,是在2021年,那时候,还有4.025%的利率。

现在你能看到3.5%的预定利率,或许可能会是你这辈子能看到的利率天花板了。

第三个、对保险市场的影响。这一波监管要求停售应该是超出所有人的预期,我们原本以为会有一些口子留出来。现在我掌握的停售名单已经有几百个了,新产品的研发、上报和推广需要时间。

预期在八九月份,市场的保险产品会非常少,想买的话也没得挑,这对于中小保险公司非常不利。

而中国大陆以往是以固定利率产品为主,预定利率下调后,面对刚性负债成本压力,未来的产品可能会以分红险为主,这就和香港的保险很接近了,保证收益率很低,实际收益率要取决于保险公司的投资能力。

很多人老是说大陆保险不如香港保险,一个是固定收益率,一个是浮动收益率,怎么能比呢?所谓的浮动利率只是在低利率时代的无奈选择罢了,竟然被一群人捧臭脚,好,现在大陆这边也会慢慢推广这种浮动利率产品了。

第四、对股民们的影响。首先,对于浮动利率产品来说,其实际收益率取决于保险公司的投资能力,这个能力背后是公司的经营理念,人才和资源等等,总体上说,大保险公司和个别具有特殊背景的中小保险公司占据优势。

其次,预定利率下调,对于全行业当然是好事了,相当于所有的产品强制涨价了。但是如果后续利率继续下行,负债端的压力还会有,预定利率会不会继续下调呢?我觉得完全有可能。

最后,预定利率下调会不会影响产品的销售?短期当然会,毕竟收益率的差距摆在这里,心理上难以接受。长期看,没有任何影响,因为它的竞品收益率也全部下行啦。

一个能锁定利率,终身保持,全程复利的产品,在稳健类产品利率去PK,优势还是很大的。

本文作者可以追加内容哦 !