近期市场表现持续弱势,交投非常清淡,成交量基本在8000亿上下波动。除了AI概念外,其它个股在一波A起后,基本又A回了原点。

由于上半年经济复苏比弱预期还弱一些,导致了基本面、业绩、估值在今年行情驱动的权重占比非常低。高成长代表科创50指数,也再次来到了1000点以下。

站在当下,我觉得科创50指数位于非常好的布局区间。原因主要有三点:

其一,投资最重要的是要顺应时代大潮流。现阶段我国正在向高质量发展迈进,大政策都是围绕科技自主、安全可控,高端制造等方向持续发力。而科创板是硬科技企业的汇聚地,聚集了最符合国家科创战略、最具核心技术突破能力和创新能力的一批企业。

其二,从基本面上看,科创50的高成长特性非常显著。近三年,科创50的整体营业收入和归母净利润的年复合增长率分别为37%和63%。

根据申万二级行业分类,科创50指数中,半导体的权重占比接近一半,受全球半导体下行周期影响,2023年Q1科创50指数的业绩增速有所放缓。

但当前半导体产业基本面最差的阶段已经过去,库存拐点已现,存储芯片低端产品价格跌幅明显收窄,高端产品价格开始上涨;而且最近多家半导体公司披露的中报数据都好于预期,多项数据表明半导体周期已触底。

从未来成长性来看,半导体行业周期拐点临近,国产替代加速,叠加AI科技创新周期,三周期共振将为指数向上带来较大弹性。

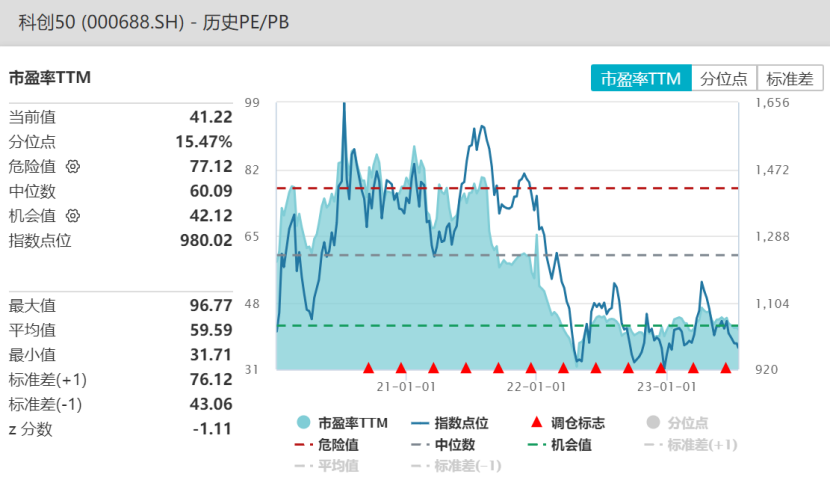

其三,科创板已上市四年,新股集中解禁压力期已过,而且新股的高估值也被业绩的高增长消化掉了。截至7月18日,科创50指数市盈率为41倍TTM,位于上市以来的15.47%分位点,估值已处于历史底部区间。

数据来源:Wind,截至2023.07.18

此外,美国加息周期已进入尾段,美6月份CPI回落至3%,CPI和核心CPI都超预期下降,其降息预期有望提前。宽松预期,对成长风格的科创50来说是大利好。

整体来看,在半导体周期拐点临近和美元降息预期有望共振的大背景下,我觉得布局目标要锁定在进攻性较强、弹性好的标的上。

华夏科创50指数增强型基金(代码 A类:018177 ;C类:018178),就是一个非常好的选择,它兼具主动投资的高弹性与被动投资的稳健优势。

科创50指数的编制方法,是优先选择市值大、流动性好的股票,导致成分股权重过于依赖自由流通市值,未考虑企业经营质量、成长性,不能充分反映个股的投资价值。

相较于科创50指数,华夏科创50指数增强在被动跟踪科创50指数的基础上进行了优化,增加纳入了成长、动量和机构观点等因子进行增强,以期获取科技创新企业高速增长所带来的超额收益。由于充分考虑了动量和成长因素,其在牛市的进攻性更强。

以创成长指数为例,创成长与科创50指数增强采用的是相同的策略,其自2012年12月31日基日以来,累计上涨了439.49%(截至2023年5月31日),大幅跑赢创业板指数和创业板50指数,尤其是2020-2021年超额收益非常明显。

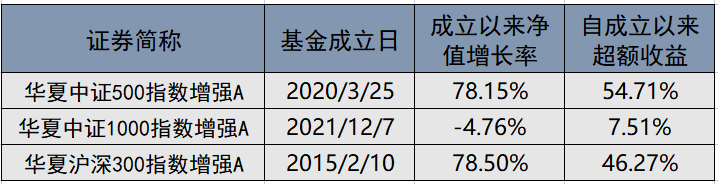

华夏基金在指数投资领域的积累非常深厚,是国内唯一一家连续七年获评“被动投资金牛基金公司”称号的公司。其在量化投资方面同样优秀,旗下的华夏中证500指数增强A、华夏中证1000指数增强A、华夏沪深300指数增强A三只指数增强产品,都取得了非常不错的超额收益。

华夏科创50指数增强的基金经理荣膺是现任华夏基金数量投资部总监,目前管理创业板成长ETF、科创50ETF等10余只基金产品,既管理以科创50ETF为代表的被动指数产品,又管理以创业板成长ETF为代表的指数增强创新产品,管理经验非常丰富。

今天(7月21日)是华夏科创50指数增强型基金(代码 A类:018177 ;C类:018178)发售的最后一天,想要配置的朋友要抓紧啦。

风险提示:以上内容仅为个人投资记录,不作为大家投资决策依据。如认可文中逻辑,还需自己进一步深入研究和跟踪。投资有风险,买卖需谨慎。

$华夏上证科创板50成份指数增强发(OTCFUND|018177)$

$华夏上证科创板50成份指数增强发(OTCFUND|018178)$

本文作者可以追加内容哦 !