昨日,光格科技正式登陆科创板,上市首日开盘即破发,开盘价48.00元/股,较53.09元/股的发行价下跌9.59%,收报45.82元/股,跌幅达13.69%,总市值30.24亿元。

今日,光格科技高开高走,截至午盘,股价上涨5.17%。

光格科技本次发行价为53.09元,发行1650万股,募资总额为8.76亿元。

图:光格科技招股书

光格科技原计划募资6亿,这意味着超募了近3亿元。

光格科技成立于2010年,是专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售的企业。

招股书援引Frost&Sullivan的统计和预测称,2021年我国光纤传感解决方案市场规模达到72.90亿元人民币,自2017年以来年复合增长率达27.1%;预测到2026年,市场规模将达到208.70亿元。

业绩逆势增长

光格科技2020年到2022年营收分别为1.95亿元、2.8亿元、3亿元。

扣非后净利分别为3340.65万元、6261.59万元、6711.86万元。光格科技主营业务盈利能力强,经营性收入增长迅速。净利润分别为3524万元、6606万元、6913万元。公司对投资收入、政策补助等非经营性收入依赖较小,主营业务对净利润的拉动能力较强。

从整体业绩来看近三年处于节节攀升的状态,在半导体行业下行趋势明显的2022年,光格科技业绩依旧有小幅度上涨,说明公司抗风险能力比较强。

图:光格科技招股书

今年上半年面对产业下行趋势,半导体公司业绩“哀鸿遍野”,光格科技业绩差强人意。

光格科技业绩具有鲜明的季度性,每年一季度业绩相对较差,2023年第一季度营收为1679.3万元,较上年同期的1147万元增长46.33%;净亏损为1095.34万元,上年同期的净亏损为1586.54万元;扣非后净亏损为1132.6万元,上年同期的扣非后净亏损为1616万元。虽然一季度业绩同比下滑,但是并不会过于影响2023年整体业绩情况。

光格科技预计2023年1-6月营收为1.1亿元到1.2亿元,较上年同期同比增长9.79%到19.77%;预计归属于母公司股东的净利润为1870万元到2000万元,同比增3.5%到10.7%;预计扣除非经常性损益后归属于母公司股东的净利润为1830万元到1990万元,同比增长10.3%到19.94%。

主营业务营收逐年增长

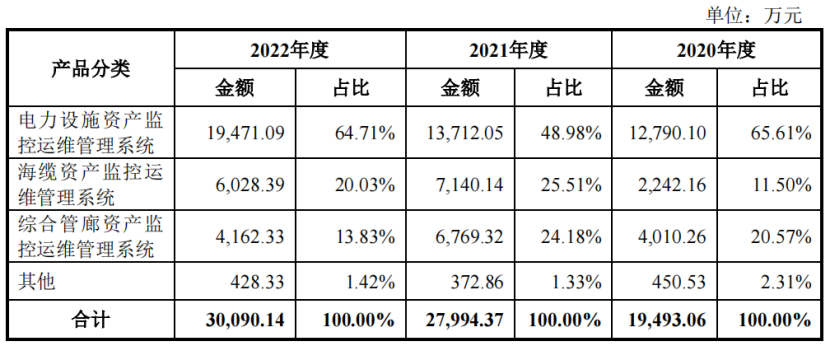

光格科技已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。2020年到2022年公司主营业务收入分别为1.95亿元、2.8亿元和3亿元,主营收入构成情况如下:

图:光格科技招股书

光格科技电力设施资产监控运维管理系统业务的销售额分别为1.28亿元、1.37亿元和1.95亿元,占当期主营业务收入的比重分别为65.61%、48.98%和64.71%。2020年到2022年公司电力设施资产监控运维管理系统业务占比较高,且存在一定的波动。

光格科技电力设施资产监控运维管理系统业务的主要客户为国家电网、南方电网及其下属公司,国家电网和南方电网是我国电网建设投资的最主要力量。2020年到2022年光格科技向两大电网公司下属公司的销售额分别为8387.06万元、6960.47万元和9589.21万元,占当期主营业务收入的比重分别为43.03%、24.86%和31.87%,占比较大,如电网公司对电力行业的投资政策和投资力度下降,或公司不能持续获得来自国家电网、南方电网的订单,或进而会影响公司营业收入的稳定性,导致公司业绩增长存在较大的不确定性。

实控人曾任华为高级副总裁

姜明武为公司实际控制人。IPO前,姜明武直接持有公司27.26%的股份,并通过员工持股平台光格源、光格汇分别控制公司3.61%、3.61%的股份,合计控制公司34.48%的股份。

图:光格科技招股书

光格科技实控人兼董事长姜明武先生为前华为负责研发的高级副总裁,具备网络通信行业逾30年研发工作经验。

华为第一位博士、前华为常务副总裁郑树生担任光格科技董事,亦是第三大股东。他曾担任华三创业第一任总裁,目前还是迪普科技和宏杉科技董事长。值得一提的是,光格科技第二大股东叶玄羲出生于1993年,是一位“90后”。2020年6月30日,光格科技的早期外部投资人坤融创投将其持有的光格设备12.35%的股权以3000万元转让给叶玄羲。而叶玄羲和他的母亲叶晓明直接、间接合计持有坤融创投100%股权。

光格科技初创团队优秀、业绩节节攀升,为什么二级市场投资者没有信心?

应收账款攀升,收账难度增加

光格科技2020年到2022年应收账款分别为1.13亿元、1.85亿元和2.4亿元,占各期末流动资产的比例分别为47.64%、55.59%和62.19%,公司应收账款呈增长趋势。

1,从合同结算条款来看,除质保金外,合同往往以“验收”作为最后付款时点,与公司收入确认时点较为一致,公司对应收账款逾期金额计算的起始时点通常为收入确认时点即确认应收账款时点,上述结算条款导致应收账款确认即判断为逾期,导致统计的逾期款项金额较高,报告期各期末,应收账款中逾期款项占比分别为56.28%、54.82%和44.72%;

2,光格科技信用政策中,存在“背靠背”的结算方式,该结算方式下导致项目回款较慢。

3,,应收账款主要由电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等业务产生,与所处行业密切相关。报告期内,公司营业收入增长较快,从而导致公司应收账款余额增速较大。

4,下游客户多为国企或者大公司,在销售过程中处于有利地位,光格科技为了促成交易或不得不损害公司财务健康为代价,造成大量赊账,公司的议价权较弱。

公司下游客户主要为信用、资信能力较好的国家电网、南方电网、中国中铁、中天科技

等单位,下游客户资信能力较好。如果公司应收账款持续大幅上升,客户出现财务状况恶化或无法按期付款的情况,或公司外部资金环境趋紧时,公司账龄较长的应收账款余额将会进一步增加,将会使公司面临较大的运营资金压力,公司将面临应收账款回收难度增大的风险,对公司的生产经营和财务状况产生不利影响。

库存金额占比较高

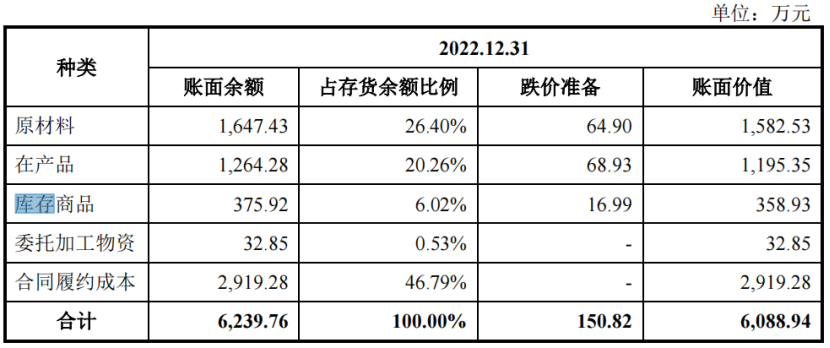

光格科技存货账面价值分别为5095.76万元、6523.06万元和6088.94万元,占各期末流动资产的比例分别为21.42%、19.59%和15.75%,占比较高;库龄1年以上存货占比分别为12.92%、13.10%和12.20%,存货中长库龄占比较高;公司期末存货余额较大及长库龄占比较高,主要受项目执行时间、验收程序繁琐等因素的影响,客户尚未验收项目的合同履约成本余额较大,导致存货余额较高,且会随着公司经营规模的扩大而有所增加。另外,公司为积极响应客户的需求,提升生产灵活性,结合市场供需情况及预期的客户需求,对部分原材料提前进行备货。若公司无法准确预测客户需求并管控好存货规模,将导致存货可能发生减值的风险增加。此外,存货余额较高也将占用公司流动资金,增加运营资金周转的风险。

图:光格科技招股书

光格科技的库存项目主要是原材料、在产品、库存商品、合同履约成本。

行业普遍认为今年下半年半导体行业将迎来触底反弹,再次迎来行业上行周期。面对未来营收或可能扩大的局面,光格科技积极备货是明智的选择,在一定程度上可以缓解未来原材料价格上涨带来负面影响。另一角度来看,半导体行业技术更新迭代飞快,原材料库存积压并不是好消息。如果光格科技技术进步导致储备的材料无法满足生产需求,将产生存货跌价损失,进而对公司经营业绩造成不利影响。

下游客户对商品参数指标的要求可能随时变化,若未来消费者需求、市场竞争格局发生变化,光格科技若不能有效拓宽销售渠道、优化库存管理,或未及时销售的成品可能导致跌价损失,进而对光格科技经营业绩造成不利影响。

本文作者可以追加内容哦 !