兔牙的《每周观点速递》每周更新,讲讲近一周的行情复盘、宏观事件、热点概念、行业观点!

点赞关注不迷路,帮你更了解市场动向。

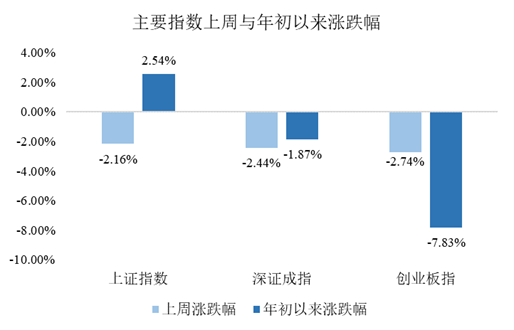

上周行情复盘

上周A股市场整体弱势下跌,主要是受到年中宏观经济数据不及预期、以及人民币再度阶段性贬值影响,在多重不利因素刺激下市场情绪持续低迷,指数延续走低。同时两市成交持续萎缩,板块轮动加快,行情的持续性也较差。截至周五三大指数集体收跌,创业板指数领跌,跌幅达-2.74%。

行业上看,申万一级行业跌多涨少,部分底部板块有所表现,地产链与消费板块反弹,近期有消息称将下调存量房贷利率,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,政策催化下房地产行业领涨,建筑材料、农林牧渔行业涨势较好。TMT板块全线下跌,受部分公司中报业绩不及预期影响,通信行业领跌,计算机、传媒行业跌幅居前。

上周A股交易热度持续下滑。上周A股市场日均成交额环比下降7.64%,TMT、新能源成交额回落,消费地产成交额小幅回升。

好消息是周二大盘终于迎来了久违的大涨!超4400家公司上涨,快看看后续的市场热点和行业观点吧

财经要闻

1)7月17日,国家统计局公布6月经济数据,二季度GDP在低基数支撑下同比增长6.3%,但整体修复幅度不及市场预期。6月规上工业增加值同比增长4.4%,前值为3.5%;社零同比增长3.1%,前值为12.7%;1-6月固定资产投资同比增长3.8%,前值为4.0%。

出口超预期下行、房地产销售投资持续走弱以及消费修复动能放缓是拖累经济修复的主要因素,当前经济增长的主要支撑仍在于基建和制造业投资。经济下滑最快的时期大概率是4-5月,6月后经济趋稳,整体来看,全年 GDP 实现 5%左右并不困难。

2)政策上:中共中央、国务院7.19发布《关于促进民营经济发展壮大的意见》,针对性的提振民营企业信心。结合7.7平台金融业务转常态化监管,7.12平台企业座谈会,后续对民企支持有望进一步发力,平台经济有望受益。同时发改委还表示将抓紧制定出台恢复和扩大消费的政策,近期政策端持续发力。大部分政策着眼于中长期问题,很难快速提振短期市场信心,近期市场也确实对政策面利好信息免疫,但随着政策持续落地,以及效果的逐步体现,市场有望迎来边际改善。

行业观点

【房地产】

7月以来,新房二手房市场持续低迷,上周新房、二手房成交面积同环比均出现回落。但地产政策端持续发声,短期提振房地产板块。

7.21国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,是对428政治局会议提出的推进超大特大城市的城中村改造的进一步落实,将助于有效拉动房地产投资,或对房地产板块有所提振,但实施力度及落地效果仍有待观察。

央行表态释放出新一轮存量房贷利率调降的信号,浙江省除杭州市区全面取消落户限制政策。近期地产政策发声频繁,但最终关注重点仍应落在销售复苏强度上。

【消费】

近期业绩延续修复,叠加政策利好,推动板块走强。下半年传统消费旺季到来,促消费政策力度加大等积极因素或将推动消费保持持续增长。

7.18国常会审议通过《关于促进家居消费的若干措施》,7.21《关于促进电子产品消费的若干措施》、《关于促进汽车消费的若干措施》等政策文件陆续推出,同时发改委也表示恢复和扩大消费的政策文件近期将正式印发,或将助力后续消费偏强格局延续。

【新能源】

资金存量博弈阶段新能源方向催化较少,叠加6月汽车销量同比增速走弱,特斯拉二季报盈利能力边际下行,上周电力设备与汽车行业下跌。

光伏方面,上半年国内新增光伏装机78.42GW(+154%),装机增速持续超预期。当前产业链价格接近触底,后续光伏需求有望持续超预期。

新能源车方面,国家发展改革委等部门印发《关于促进汽车消费的若干措施》,汽车促销政策出台利好新能源车行业。智能驾驶在AI加持下有望提速,产业链迎来价值重估。

【TMT】

上周微软Microsoft 365 Copilot 将统一定价为 30 美元/月/用户,提价幅度超预期,打开 AI 应用价值天花板。也再次验证了大模型在办公软件领域的强劲需求。

而台积电第2财季业绩显示AI 所在的高性能计算 HPC 业务收入环比下滑,且表示短期的需求爆发无法代表未来持续的需求,当前对未来预期偏高。

在预期较高的情况下,当前板块存在回调压力,迎来补跌行情,后续对AI持续看好,但后续产业链更多需要关注业绩兑现程度。

最后,我的实盘组合是“兔牙的存钱罐”,大家可以关注我,点击主页组合实时跟踪查看~

关注兔牙不迷路~

$招商中证白酒指数(LOF)A(OTCFUND|161725)$

$东方人工智能主题混合C(OTCFUND|017811)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

本文作者可以追加内容哦 !