摘要

随着地产和基建对于需求的影响趋于减弱,在稳增长政策下库存见底才有望释放更多需求,库存周期拐点成为市场的关注焦点。从总量上看,本轮库存周期已逐步进入主动去库存阶段的尾声,正向被动去库存阶段转换,预计库存底部将出现在2023年四季度前后。主动去库存阶段的结束和被动去库存阶段的开启意味着企业盈利开始改善,经济开始进入上行区间,基本面有望迎来边际改善。从行业层面来看,目前上游采矿业和公用事业中的细分行业多数处于主动去库存阶段,库存去化压力较大。中上游原材料制造、中下游装备制造和下游消费制造的部分行业已逐步进入被动去库存阶段,少数细分行业甚至已经进入主动补库存阶段。建议重点关注中上游原材料制造、中下游装备制造和下游消费制造中库存去化程度较高、有望率先实现补库、盈利明显改善的细分方向。(1)中上游原材料制造:重点关注橡胶塑料和金属制品等行业;(2)中下游装备制造:重点关注通用设备、电气机械和计算机通信电子设备等行业;(3)下游消费制造:重点关注皮革制鞋、服装服饰、汽车制造、印刷和家具制造等行业。风险提示:资本市场波动风险、地缘政治风险、美国通胀超预期、经济复苏不及预期、国内政策超预期。

目录

1、宏观层面:本轮库存周期的整体情况3

1.1库存周期概念及运行阶段3

1.2库存周期位置:主动去库存向被动去库存过渡阶段4

1.2.1工业企业加速去库存5

1.2.2 PPI下行趋势初步见底6

1.2.3库销比处于高位,供需格局最差时期或已结束8

2、行业层面:关注接近去库尾声、盈利明显改善的细分行业9

2.1行业库存构成9

2.2行业库存周期所处位置10

2.2.1上游采矿业13

2.2.2中上游原材料制造14

2.2.3中下游装备制造16

2.2.4下游消费制造17

3、投资建议20

4、风险提示21

正文

1、宏观层面:本轮库存周期的整体情况

1.1库存周期概念及运行阶段

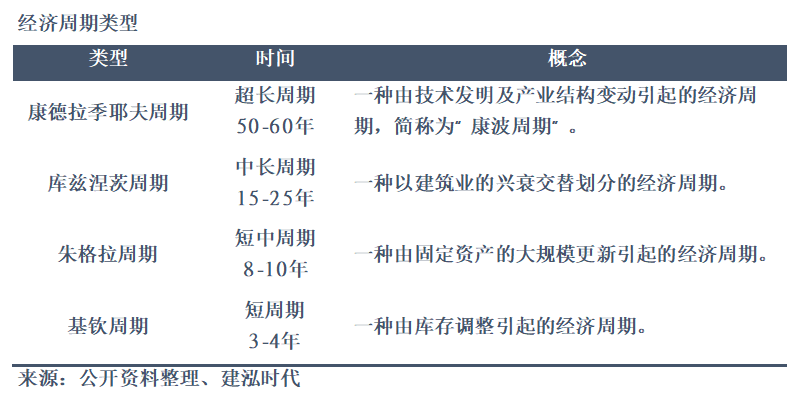

经济周期根据时间长度不同可以分为四大类,一是50-60年超长周期的康德拉季耶夫周期(简称康波周期),主要是由技术创新驱动;二是15-25年中长周期的库兹涅茨周期,主要由房地产和建筑业兴衰交替驱动;三是8-10年短中周期的朱格拉周期,主要是由设备更替和资本投资驱动;四是3-4年短周期的基钦周期,主要由库存变化驱动。基钦周期指的就是库存周期,由美国经济学家约瑟夫·基钦于1923年提出,一轮完整的库存周期约为3-4年,属于经济周期中的短周期。库存是衡量供需关系的重要指标之一,由于供给侧的变动相对滞后于需求侧,因此库存水平会出现周期性变动。通过分析库存周期可以了解供需关系持续调整变化的过程,帮助定位经济周期所处位置。

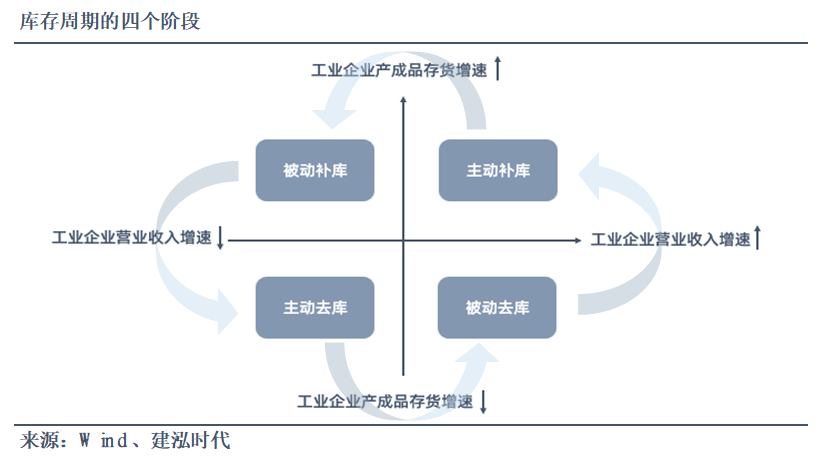

根据需求和库存的变化,库存周期主要分为“被动去库存-主动补库存-被动补库存-主动去库存”四个运行阶段,通常可以利用“工业企业产成品存货增速”和“工业企业营业收入增速”两个指标来判断库存周期所处阶段。(1)被动去库存阶段:当营业收入增速上行、库存增速下行时属于被动去库存阶段,通常在政策推动下需求回暖,生产端反应滞后未及时增产,需求上升库存被动减少。(2)主动补库存阶段当营业收入增速和库存增速同时上行时属于主动补库存阶段,此时盈利开始回暖,企业投资意愿增强,逐步传导至产业链中上游,供应端主动扩大生产,需求和库存同步上升。(3)被动补库存阶段:当营业收入增速下行、库存增速上行时属于被动补库存阶段,受货币收紧、通胀回升、政策支持减弱、市场竞争加剧等因素影响企业盈利开始回落,但生产端仍有惯性未能及时减产,供大于求导致库存增加。(4)主动去库存阶段:当营业收入增速和库存增速同时下行时属于主动去库存阶段,此时需求回落,企业投资意愿减弱,供应端主动减少生产,库存减少,但进入主动去库的尾声也意味着新一轮库存周期正在等待开启。整体来看,主动补库存和被动去库存阶段往往与经济上行趋势相对应,而被动补库存和主动去库存阶段则对应着经济下行趋势。

1.2库存周期位置:主动去库存向被动去库存过渡阶段

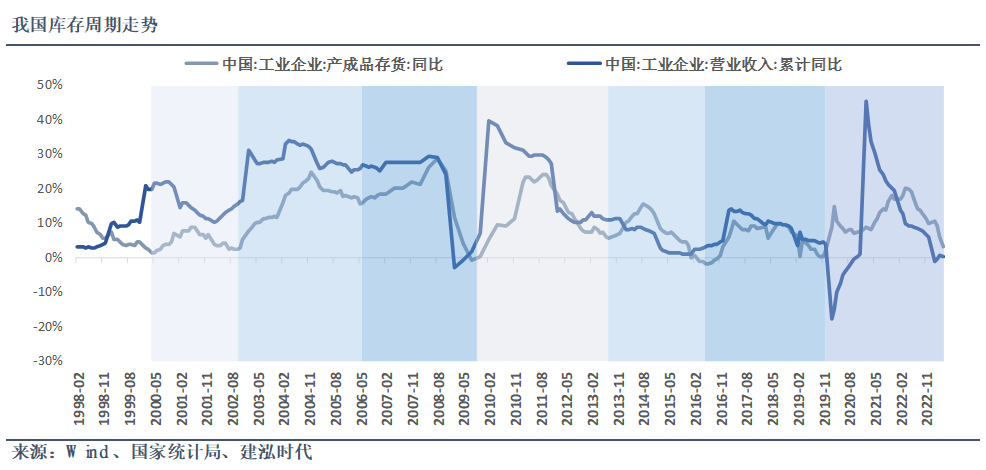

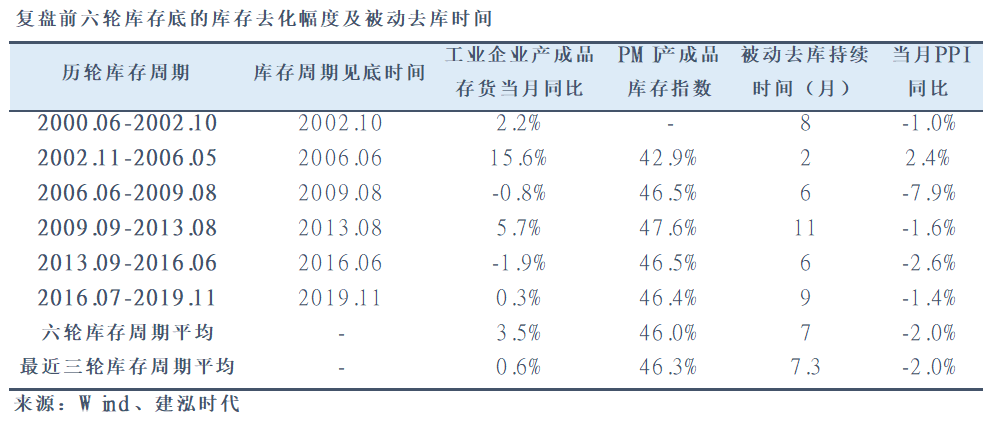

自2000年以来我国已完整经历了六轮库存周期,目前处于第七轮库存周期的尾声,正逐步从主动去库存阶段向被动去库存阶段过渡。在传统库存周期框架下,工业企业营业收入增速和工业企业产成品存货增速两个指标分别代表了需求增速和库存增速。我国前六轮库存周期的时间分别是2000年6月-2002年10月、2002年11月-2006年5月、2006年6月-2009年8月、2009年9月-2013年8月、2013年9月-2016年6月和2016年7月-2019年11月,库存周期持续时长分别为29个月、43个月、39个月、48个月、34个月、和41个月,平均持续时间约为39个月。第七轮库存周期从2019年12月开始启动,受新冠疫情影响持续时间明显拉长,至今已持续43个月。2022年4月我国工业企业产品成存货同比增速高达20%,达到了本轮库存周期的顶峰,此后连续13个月维持下行态势,2023年5月库存同比增速回落至3.2%,处于去库存周期。2022年4月我国工业企业营业收入累计同比增速为9.7%,连续11个月呈下行态势,2023年3月录得同比增速收窄至-0.5%,4月营业收入累计同比回升至0.5%,出现企稳回升迹象,但5月录得同比为0.1%,较前值略微下降0.4个百分点,回升趋势仍存在波动,还需继续跟踪营业收入数据变动来判断是否已经进入被动去库存阶段。从库存位置来看,目前库存同比分位数约为12%,已处于较低水平位置,综合来看本轮库存周期已逐步进入主动去库存阶段的尾声,正向被动去库存阶段转换。复盘历轮库存周期的被动去库持续时间,前六轮和近三轮库存周期的被动去库持续时间均为7个月左右,鉴于目前正处于主动去库向被动去库过渡阶段,若将营收增速回升的4月视为被动去库存阶段的起点,本轮库存周期的被动去库时间或将持续到2023年11月左右,有望在2023年四季度迎来库存周期的补库拐点。

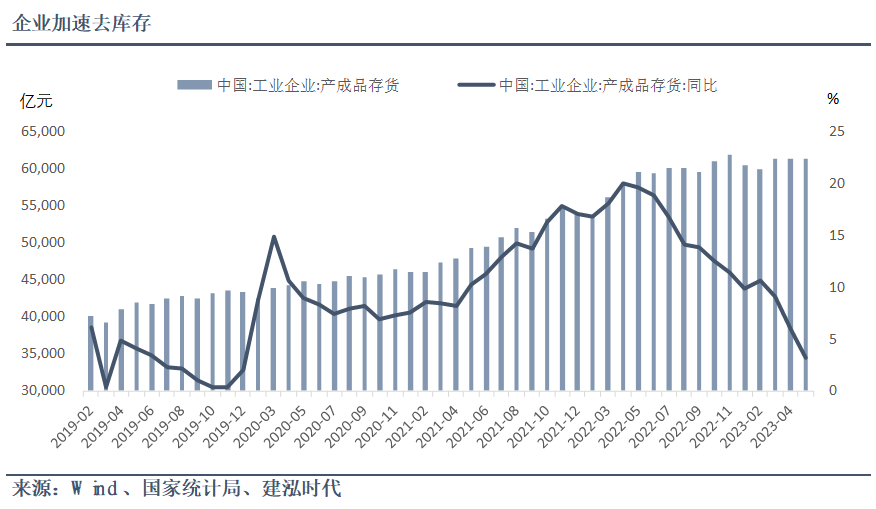

1.2.1工业企业加速去库存

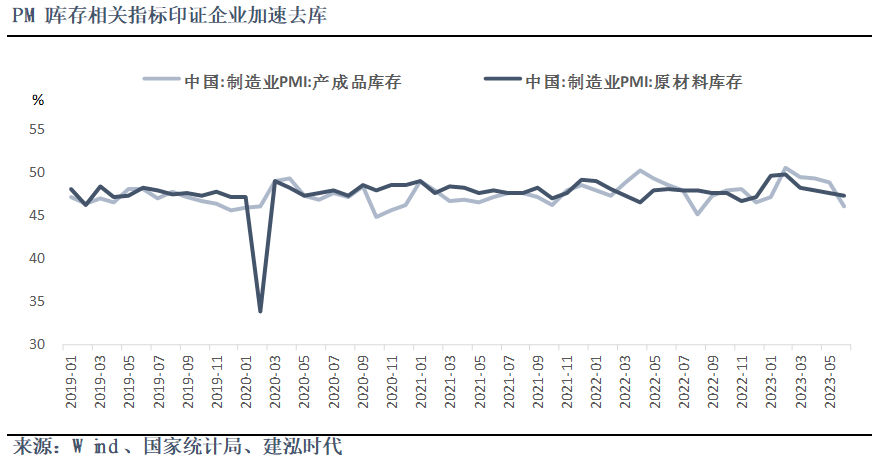

从基本面来看,目前工业部门仍处于衰退期,2023年4月、5月和6月的制造业PMI均处于荣枯线以下,企业的盈利预期持续降低,当需求走弱时企业选择主动减产、降低库存,工业企业去库速度呈加速趋势。根据国家统计局数据显示,2023年5月我国工业企业产成品存货为6.14万亿元,同比增速为3.2%,增速与4月相比下降了2.7个百分点,自今年2月以来库存同比增速降幅均保持在2个百分点以上。从PMI指标来看,6月制造业PMI原材料库存指数和制造业PMI产成品库存指数分别为和47.4%和46.1%,环比分别下降0.2和2.8个百分点,印证了企业加速去库存的趋势。

1.2.2 PPI下行趋势初步见底

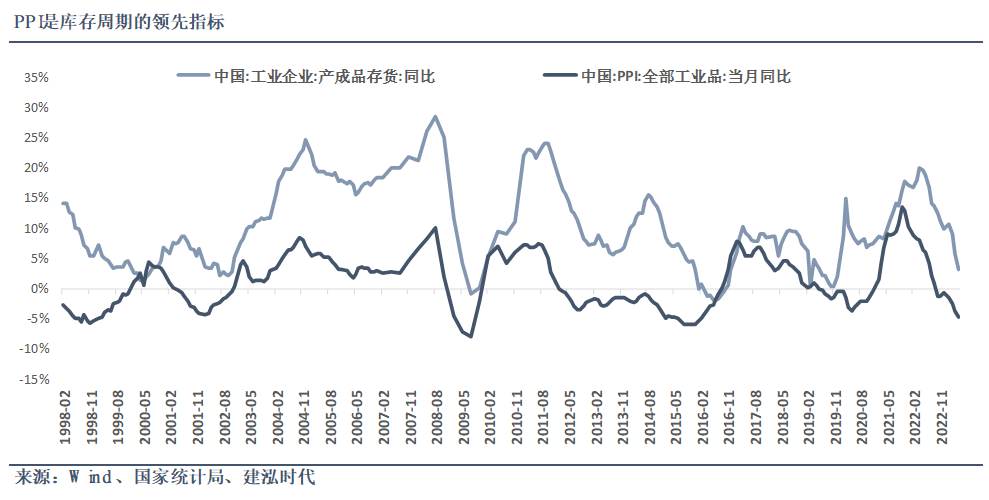

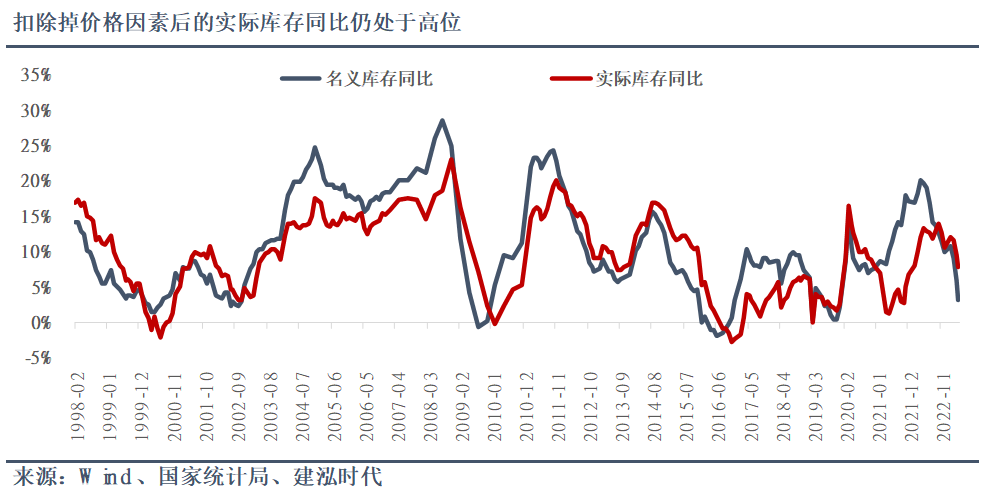

从历史经验来看,“工业生产者出厂价格指数”PPI的走势与库存周期的相关性较高。PPI拐点领先于库存周期拐点短则1个月、长则10个月,平均为3-5个月。PPI可以作为观察库存周期的领先指标,PPI见底意味着新一轮库存周期或将在半年内到来。由于大部分厂家难以通过判断库存底部来进行去库存和补库存,一般通过价格上涨来补库存、价格下降去库存,因此当没有大政策出台以及经济发力点时,总需求回暖和价格企稳的信号对于判断库存拐点十分重要。当主动去库存的压力不再时,价格下行的压力也开始减轻,企业利润受PPI触底回升影响其跌幅逐渐收窄,营收增速有望反弹;叠加PPI跌幅收窄会带动成本率下降,有望改善企业的利润率,因此PPI见底回升将会带来积极的影响。目前PPI的下行态势已初步见底,预计三季度将迎来触底反弹,鉴于PPI拐点平均领先库存周期拐点3-5个月,预计到四季度有望迎来库存周期拐点。但考虑到价格因素,用“产成品存货同比-PPI同比”来表示实际库存同比,目前实际库存位置仍然偏高,从1998年以来的数据来看,目前实际库存同比的分位数约为39.2%,远高于名义库存12%的分位数,实际库存仍有下行空间,后续仍将需要结合政策力度和经济修复情况来判断库存周期拐点。

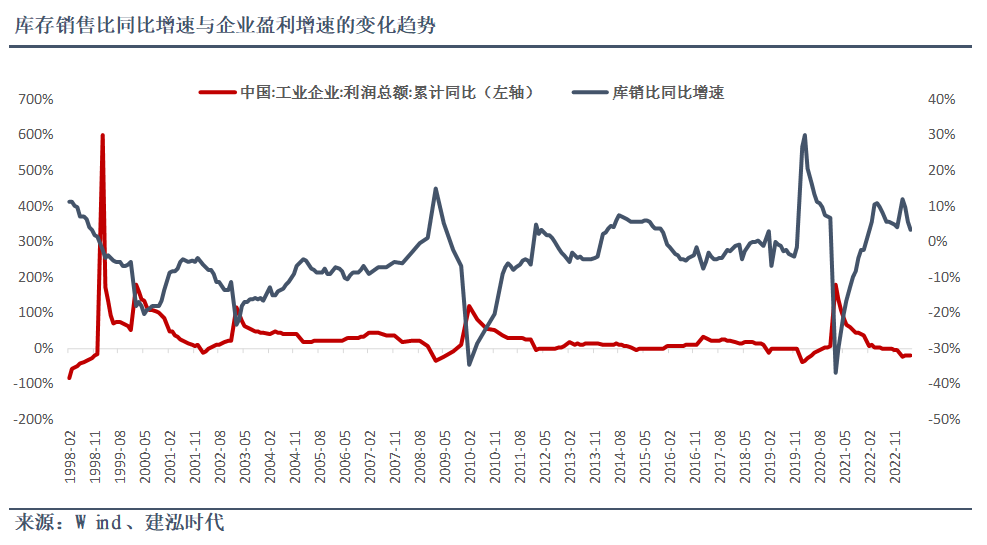

1.2.3库销比处于高位,供需格局最差时期或已结束

库存销售比是理解库存周期的重要一环,根据定义库存销售比是产成品库存和营业收入的比值,综合反映了库存和营收两者的相对强弱程度,库销比同比增速下行通常对应着企业盈利增速上行。当库销比同比增速见底回升时,企业盈利通常会达到顶峰后开始回落,主要是由于需求见顶后库存受惯性影响仍存在补库行为,造成供需不平衡的局面,库存周期进入被动补库存、主动去库存的阶段。一方面高库存会占用企业较大的资金,另一方面企业会利用促销手段进行主动去库从而导致企业盈利下降。当主动去库持续一段时间后,需求和库存逐渐匹配,库销比同比增速达到顶峰后开始回落,往往对应着企业盈利开始见底回升。从历史经验来看,库销比同比增速的最高点通常与工业企业盈利的最高点保持同步或者领先其一个季度左右。本轮库存周期受疫情影响库销比同比增速出现了两次触顶,分别是2022年5月和2023年2月,目前库销比同比增速仍处于顶部区域,意味着供需格局最差的时期已经结束,企业继续降价去库存的空间相对有限,企业盈利逐步见底回升。

2、行业层面:关注接近去库尾声、盈利明显改善的细分行业

2.1行业库存构成

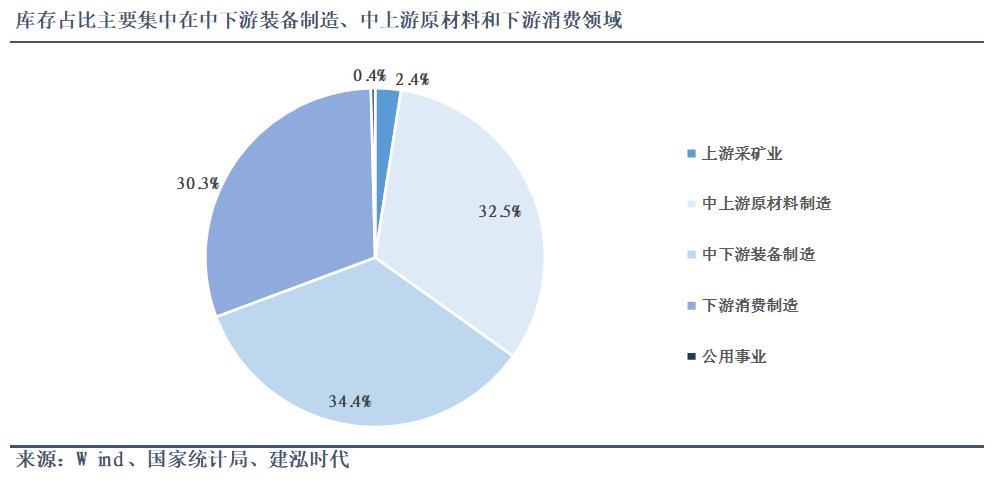

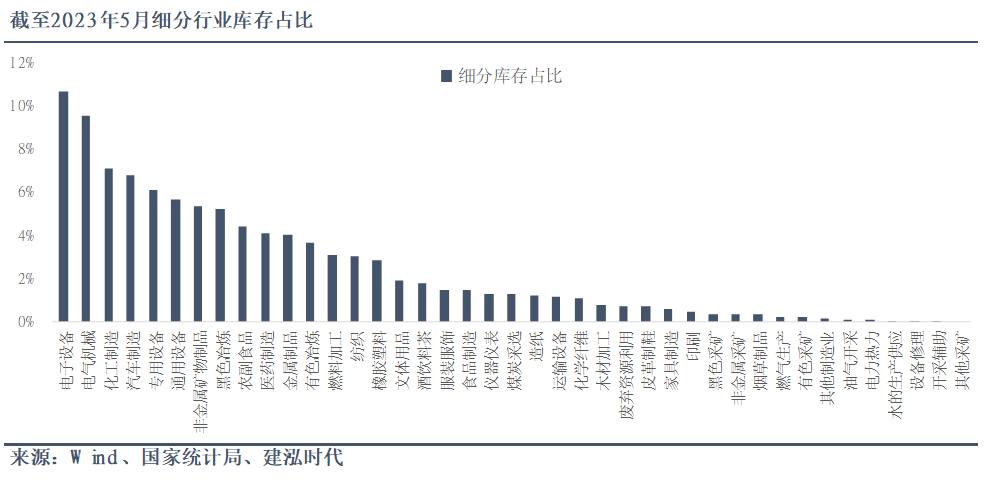

在以往的几轮库存周期中,实体经济需求的复苏主要依赖于地产和基建的发展推动,而目前的经济周期缺乏大的政策和总量上的刺激,因此行业层面的库存周期分析对于寻找细分行业的结构性机会显得十分重要。国家统计局将大类行业分为上游采矿业、中上游原材料制造、中下游装备制造、下游消费制造和公用事业等,不同行业所处的库存周期和盈利周期均有所区别。从库存构成来看,库存占比从高到低分别是中下游装备制造、中上游原材料和下游消费领域,截至2023年5月其库存占比分别为34.4%、32.5%和30.3%;而上游采矿业和公用事业的库存占比较低,分别仅为2.4%和0.4%。从细分行业看,库存占比靠前的行业主要是电子设备、电气机械、化工制造、汽车制造和专用设备,其库存占比分别为10.7%、9.5%、7.1%、6.8%和6.1%,CR5达40.2%,CR10达64.9%。木材加工、废弃资源利用、皮革制鞋、家具制造、印刷、黑色采矿、非金属采矿、烟草制品、燃气生产等行业库存占比较低,均低于1%,库存占比位列后20%的行业合计占比仅为9%。

2.2行业库存周期所处位置

从行业库存位置来看,目前大部分行业库存所处分位数偏低,第七轮库存周期已逐步开始筑底,大多数行业已接近主动去库存阶段的尾声,新一轮库存周期最早或将于下半年开启。目前上游采矿业和公用事业中的细分行业多数处于主动去库存阶段,库存去化压力较大。中上游原材料制造、中下游装备制造和下游消费制造的部分行业已逐步进入被动去库存阶段,少数细分行业甚至已经进入主动补库存阶段。从细分行业的库存分位数指标来看,我们选取了2012年以来36个重要工业行业并计算了各自的库存分位数进行比较,结果显示2023年5月有20个行业的库存分位数处于30%分位以下,有8个行业的库存分位数处于30%-50%之间。具体来看,金属制品业、纺织服装业、印刷业和家具制造业等行业的库存增速已趋于接近0%分位;化学纤维、黑色金属冶炼、通用设备、计算机通信、纺织业、燃气生产和供应等行业的库存分位数也在10%以下,库存分位数偏低的行业有望较快迎来库存拐点,率先实现补库。

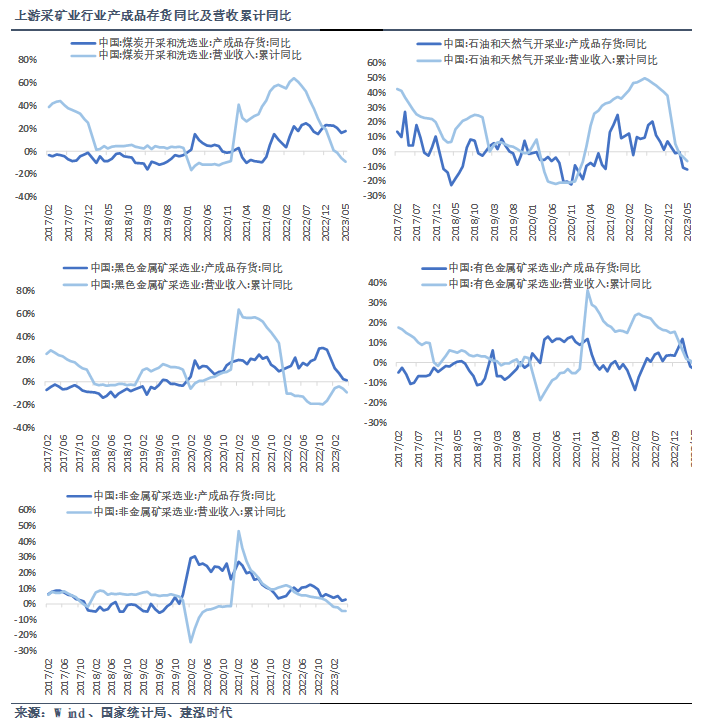

2.2.1上游采矿业

上游采矿业涵盖了煤炭采选、油气开采、黑色金属采选、有色金属采选、非金属采选等主要细分领域,整体来看上游采矿业的库存水平相对较高,主要是由于下游需求低迷导致上游产品的去库存速度较为缓慢,总体仍处于主动去库存阶段,行业去库压力较大。目前油气开采、黑色金属采选和有色金属采选行业处于主动去库存阶段,产成品库存增速快速下降,营收增速也呈下行趋势;而煤炭采选和非金属采选行业则处于被动补库存阶段,产成品库存增速回升,营收增速下降。在库存位置方面,2023年5月油气开采、有色金属采选、非金属采选的库存历史百分位数均在30%以下,分别为13.70%、28.20%和20.90%,处于库存历史较低水平。

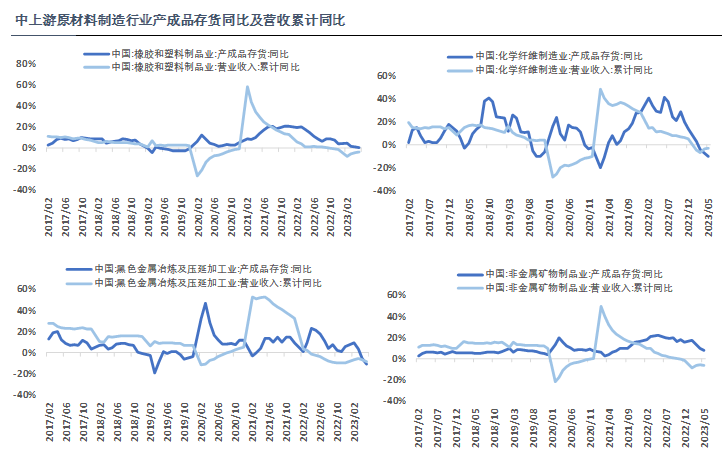

2.2.2中上游原材料制造

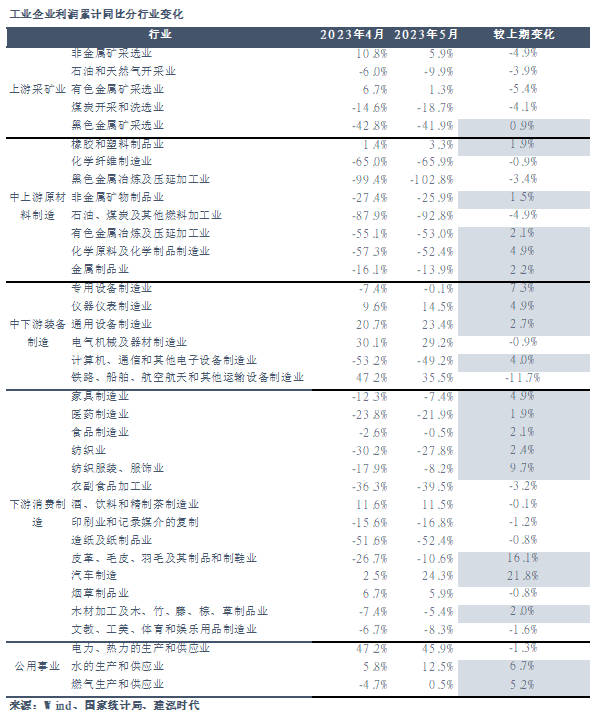

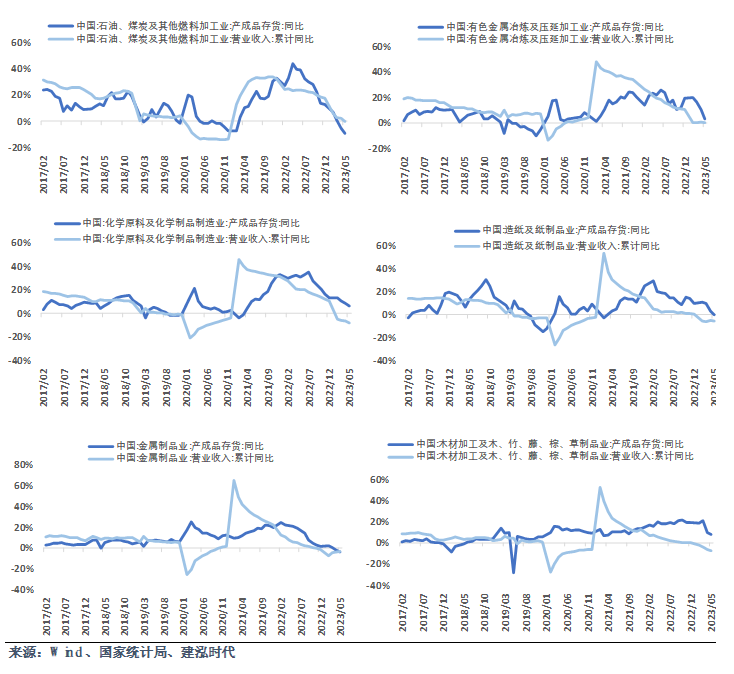

中上游原材料制造行业主要涵盖了橡胶塑料、化学纤维、黑色冶炼、非金属矿物制品、燃料加工、有色冶炼、化工制造和金属制品等领域,受房地产行业影响中上游原材料制造行业较早就开始了去库存进程,不少细分行业目前已经入被动去库存阶段。当前橡胶塑料、化学纤维和金属制品已进入被动去库存阶段,产成品库存增速持续下降,但营收增速开始企稳回升,行业需求开始回暖。其他细分行业则处于主动去库存阶段,产成品库存增速和营收增速仍维持下行态势。从库存位置来看,橡胶塑料、化学纤维、黑色冶炼、燃料加工和金属制品的库存百分位数分别为11.20%、4.80%、6.40%、14.50%和0.00%,均在15%以下,处于历史偏低位置。从盈利变化来看,橡胶塑料、非金属矿物制品、有色冶炼、化工原料和金属制品的利润明显改善,2023年5月较4月分别改善了1.9/1.5/2.1/4.9/2.2个百分点。

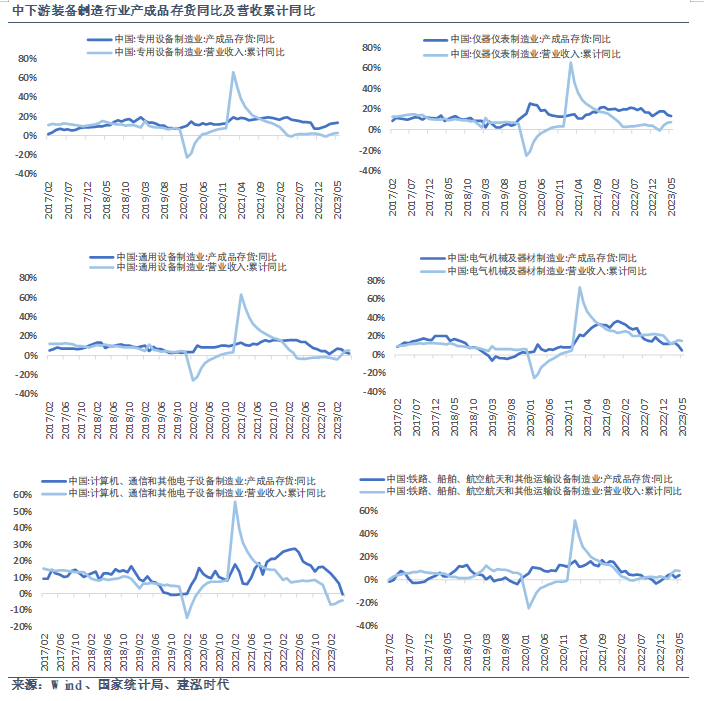

2.2.3中下游装备制造

中下游装备制造行业主要包括专用设备、仪器仪表、通用设备、电气机械、计算机通信电子设备和运输设备等细分行业,大多数属于先进制造业,主要受出口动能驱动,存在产能过剩问题。当前专用设备和运输设备处于主动补库存阶段,专用设备的产成品存货同比在2022年12月见底后开始回升,截止2023年5月产成品存货同比为13.2%,其营收增速也稳步提升。运输设备的产成品存货同比自2022年11月触碰最低点-2.9%后开始回升,2023年5月产成品存货同比为4.1%。电气机械、仪器仪表、通用设备和计算机通信电子设备正处于从主动去库向被动去库存转换阶段,产成品存货同比延续下行态势,但营收增速开始企稳回升。电气机械及器材2023年2月营业收入累计同比为12%,5月数据为15.1%;仪器仪表2023年2月营业收入累计同比为-0.4%,5月数据为7.8%;通用设备2023年2月营业收入累计同比为-3.9%,5月数据为5%;计算机通信电子设备营业收入累计同比的降幅也已连续三个月收窄,这四个行业的需求边际改善,带动库存进一步释放。从盈利变化来看,专用设备、仪器仪表、通用设备和计算机通信电子设备的利润明显改善,2023年5月较4月分别改善了7.3/4.9/2.7/4.0个百分点。从库存同比历史百分位来看,通用设备、电气机械和计算机通信电子设备的库存分位数分别为6.4%、23.3%和8%,处于历史偏低位置。

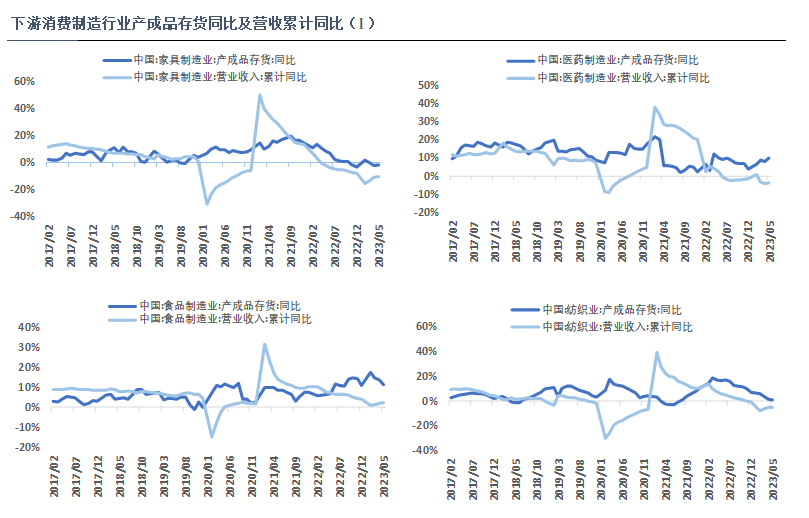

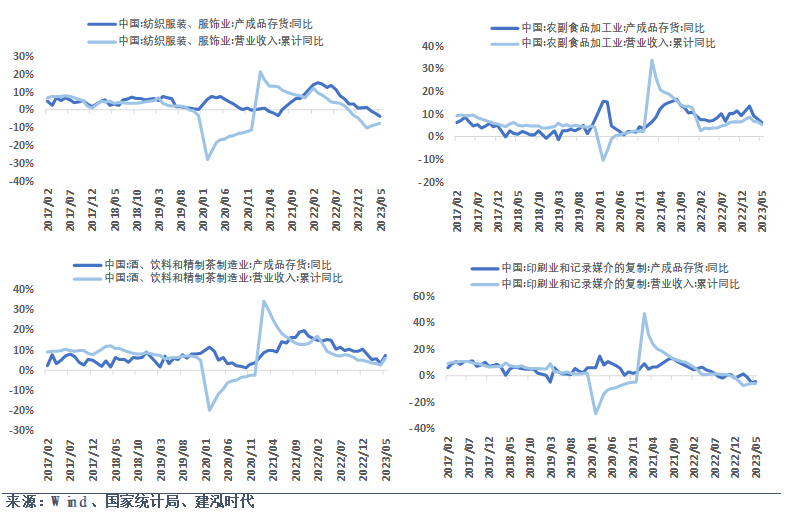

2.2.4下游消费制造

下游消费制造行业涵盖了家具制造、医药制造、食品制造、纺织、服装服饰、农副食品加工、酒饮料茶、印刷、造纸、皮革制鞋、汽车制造、烟草制品、木材制品、文体用品等细分领域,下游消费制造行业是疫情政策放开后需求最早复苏的领域,因此去库存的速度较快。目前医药制造业处于被动补库存阶段,营业收入累计同比持续下探,但产成品存货同比持续增加。酒饮料茶和皮革制鞋已进入主动补库存阶段,产成品存货同比和营业收入累计同比均呈上升态势。农副食品加工、烟草制品和木材制品处于主动去库存阶段,农副食品加工的产成品存货同比已从2023年2月的13.6%连续3个月下滑至5月的6.2%,营业收入累计同比从2月的8.5%连续三个月下降至5月的5.4%;造纸的产成品存货同比已从2023年2月的11%连续3个月下滑至5月的0.2%,营业收入累计同比连续三个月维持在-5%左右;烟草制品的产成品存货同比从2023年4月的24.5%下滑至5月的18%,营业收入累计同比从4月的6.8%下降至5月的6.3%;木材制品的产成品存货同比已从2023年2月的18.6%下滑至5月的7.8%,营业收入累计同比从2月的-2.2%连续三个月下降至5月的-7.4%。家具制造、食品制造、纺织、服装服饰、造纸、印刷、汽车制造、文体用品等领域均处于从主动去库存向被动去库存过渡阶段。家具制造、食品制造、纺织、服装服饰、造纸、印刷、汽车制造、文体用品的产成品库存同比大部分呈下降态势,而营业收入累计同比开始企稳回升,下游消费需求逐步回暖,库存周期逐渐从主动去库存向被动去库存转换。从库存同比历史分位数来看,服装服饰、印刷、家具制造等行业的库存分位数已趋近于零,分别为0%、1.6%和2.4%,造纸的库存分位数为19.3%,处于历史较低位置;酒饮料茶和皮革制鞋的库存分位数分别为39.5%和24.1%。从盈利变化来看,家具制造、医药制造、食品制造、纺织、服装服饰、皮革制鞋、汽车制造和木材制品的利润有边际改善,2023年5月较4月分别提升了4.9/1.9/2.1/2.4/9.7/16.1/21.8/2.1个百分点,其中皮革制鞋、汽车制造和服装服饰的利润改善最显著。

3、投资建议

随着总量库存周期逐步从主动去库存阶段向被动去库存阶段过渡,需求复苏带动企业盈利回暖,大部分行业有望在2023年四季度迎来库存周期拐点,建议重点关注中上游原材料制造、中下游装备制造和下游消费制造中库存去化程度较高、正处于主动去库存向被动去库存过渡阶段或已进入被动去库存阶段、有望率先实现补库、盈利企稳回升及明显改善的细分方向。

(1)中上游原材料制造:重点关注橡胶塑料和金属制品等。目前橡胶塑料、化学纤维和金属制品均已进入被动去库存阶段,库存分位数分别为11.20%、4.80%和0.00%,库存去化充分,有望率先迎来库存拐点。其中橡胶塑料和金属制品的利润改善较为明显,2023年5月利润累计同比较4月分别提升了1.9和2.2个百分点。

(2)中下游装备制造:重点关注通用设备、电气机械和计算机通信电子设备。三者均处于从主动去库向被动去库存转换阶段,库存分位数分别为6.4%、23.3%和8%,处于历史偏低位置。三者的利润也迎来改善,2023年5月利润累计同比较4月分别提升了7.3/4.9/4.0个百分点。

(3)下游消费制造:重点关注皮革制鞋、服装服饰、汽车制造、印刷和家具制造。皮革制鞋已进入主动补库存阶段,库存分位数为24.1%,利润改善明显,2023年5月较4月利润累计同比提升了16.1个百分点。服装服饰、汽车制造、印刷和家具制造等均处于从主动去库存向被动去库存过渡阶段,其中服装服饰、印刷和家具制造的库存分位数已趋近于零,分别为0%、1.6%和2.4%,库存去化充分;汽车制造的库存去化仍有下降空间,但是其盈利表现最佳,2023年5月较4月利润累计同比改善了21.8个百分点;此外服装服饰的利润改善也十分明显,提升了9.7个百分点。

4、风险提示

资本市场波动风险、地缘政治风险、美国通胀超预期、经济复苏不及预期、国内政策超预期。

本文作者可以追加内容哦 !