增加大尺寸轮胎销售比例到底有没有用?

对于这个在近几年的轮胎行业讨论得最为激烈的问题,韩泰用自己的2023年半年报给出了答案。在经历了上半年诸多挑战后,韩泰轮胎依旧凭借着大尺寸轮胎发展策略实现了销售额和利润上的大幅度突破。

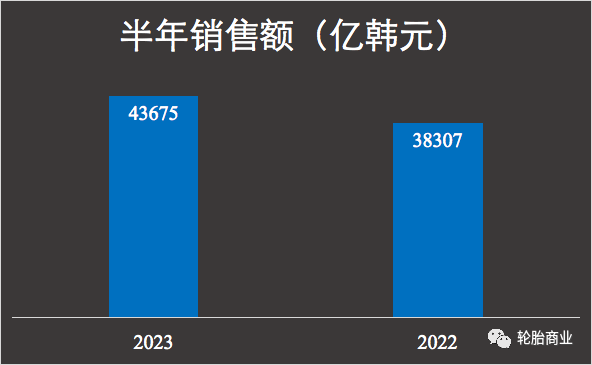

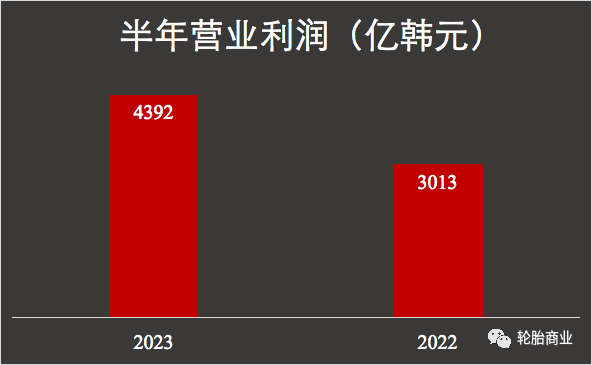

2023年1-6月,韩泰轮胎销售额增长了14%,营业利润暴涨了45.7%。

销售额连连走高

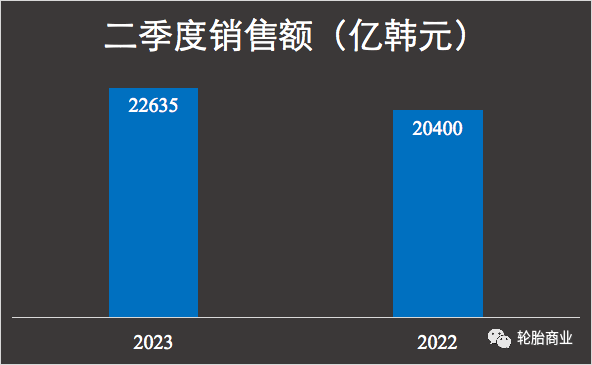

韩泰轮胎销售额的走高与其前两季度的连升直接相关。继第一季度的强势上涨后,2023年第二季度,韩泰轮胎的销售额再度提升至22635亿韩元,同比上升11%,环比上升7.6%。因此叠加一季度的销售额,韩泰在2023年上半年实现了销售额14%的上涨,达到了43675亿韩元(244.82亿人民币)。

韩泰财报显示,2023年上半年销售额的突飞猛进得益于其轮胎销量的持续增长。随着全球芯片供应短缺的问题得到缓解,上游汽车制造商的生产水平逐步恢复,带动轮胎配套市场销量走高。

韩泰轮胎在替换市场也遇到了与不少轮胎企业一样的挑战——经销商库存水平较高。不过韩泰表示,尽管市场需求放缓,主要地区的分销库存水平增加,但是从销售趋势来看,替换市场也在逐步复苏。实际上,韩泰在第二季度的替换市场依旧实现了环比和同比的双增长。

此外,此外,2023年不断扩大的销售区域和产品阵容,以及在中国新能源汽车市场的深耕都让韩泰的销售步步走高。而海运费用的走低和原材料价格趋于平稳两大利好因素,则让韩泰在提升销售额的同时,提升了的营业利润和其利润率。

营业利润暴增

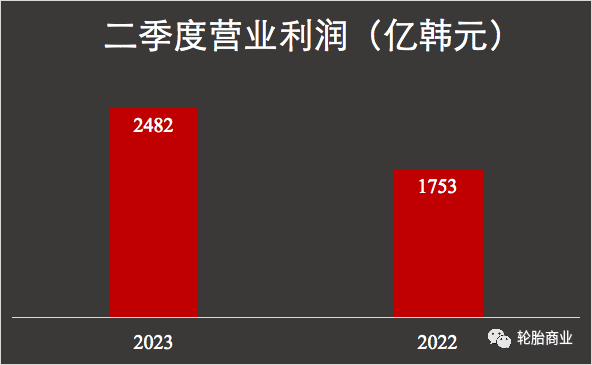

与销售额走势一样,韩泰在2023年第二季度的营业利润也实现了环比和同比的双增长。2023年4-6月,韩泰的营业利润达到了2482亿韩元(约合人民币13.91亿元);同时,营业利润率也提高到11%。

因此,2023年上半年,韩泰轮胎在双季度营业利润均走强的情况下,实现了上半年营利的45.7%的高增长,达到4392亿韩元(24.62亿人民币),营业利润率为10.1%,较2022年同期提升了2.2个百分点。

除了生产成本和运输成本趋稳下降有利于盈利空间的扩大,更高利润额的大尺寸轮胎销售比例的增加也在不断增加韩泰在利润上的筹码。

大尺寸策略

在韩泰的半年报中,我们看到了其再度提升了大尺寸轮胎在产品中的销售比例。2023年第二季度,韩泰18寸及以上的轮胎销售比例已经从去年同期的39.1%提升至当前的43.6%——大尺寸轮胎产品销售几乎快要占到其总乘用车胎产品的一半左右。

但也正是因为大尺寸轮胎销售占比的提高,韩泰在今年上半年获得了更丰厚的利润回报。韩泰表示,大尺寸轮胎产品组合有利于销售业绩的健康成长。

当然,韩泰的大尺寸轮胎策略之所以能成功也与其自身产品过硬的竞争实力直接相关。

在全季胎越来越吃香的当下,韩泰的拳头产品Kinergy 4S2获得了来自市场和专业机构的肯定。在最新的欧洲权威汽车媒体《Auto Express》年度产品大奖中,韩泰Kinergy 4S2因其在多样化的气温考核下仍可以表现出卓越的性能优势而获得该媒体颁发的年度全季产品奖。

而在不断壮大的新能源汽车轮胎市场,韩泰则推出了iON电动轮胎系列,全方位满足新能源汽车在滚阻、承重、操纵、加速、操纵等多方面对轮胎的需求,助力其快速抢占新能源汽车轮胎市场份额,在配套和替换市场迎接新的销售增长机会。

这也是为何2023年上半年,多数轮胎企业在欧洲市场“吃钉子”时,韩泰依旧能够在第二季度的欧洲轮胎市场实现8300亿韩元(46亿人民币)的突破。

2023年展望

借着上半年快速增长的趋势,韩泰轮胎也提出了其对2023年全年销售的展望,即在销量的帮助下实现同比超过5%的销售额增长。此外,韩泰将坚定不移地提高其大尺寸轮胎的销售比例,力求从2021年的28%提升至2023年的45%。

另外,韩泰还提出了其对新能源汽车市场销售规模扩张的想法,希望在2023年将这一细分市场配套份额提升至20%(2021年新能源配套的5%,2022年为11%)。

(责任编辑:晨晨)

本文作者可以追加内容哦 !