1、市场回顾与分析

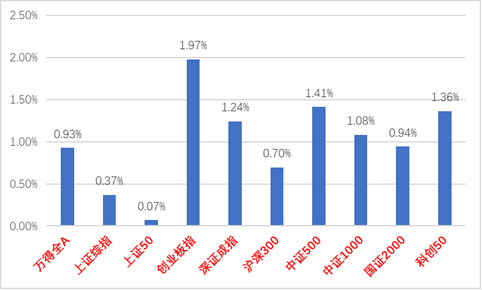

主要指数情况

图1:A股主要指数周涨跌幅

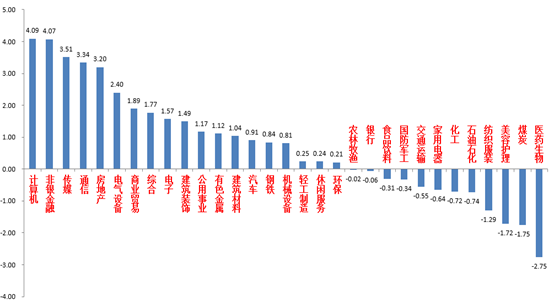

各行业情况

31个申万一级行业中,计算机(4.09%)、非银金融(4.07%)和传媒(3.51%)居涨幅前三。医药生物(-2.75%)、煤炭(-1.75%)和美容护理(-1.72)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

7月31日,2023年7月制造业PMI49.3%(前值49.0%);非制造业PMI51.5%(前值53.2%)。基本符合市场预期,虽然环比改善但仍处荣枯线下。分项看,进出口订单连续四个月加快收缩;价格指数大幅反弹;库存去化放缓;保持在荣枯线上的服务业、建筑业景气高位持续回落。PMI表明制造业整体景气度仍欠佳,经济下行压力仍大。在持续偏弱的经济数据压力下,一批组合拳政策有望加速出台。

8月4日,国家发改委、财政部、央行、国家税务总局联合召开打好宏观政策组合拳,支持科技创新和实体经济发展的新闻发布会,四部门在发布会上联合宣布政府将进一步深化宏观政策组合,实施积极的财政政策和稳健的货币政策,根据经济金融形势和宏观调控需要,适时适度做好逆周期调节;必要时可再创设新的工具,持续支持普惠金融、绿色低碳等重点领域和薄弱环节;继续推进减税降费等一系列政策举措,重点支持科技创新、实体经济和小微企业的发展;同时还提出将持续谋划研究一批针对性更强、力度更大的储备政策,根据形势变化及时分批出台实施。发布会内容基本是政治局会议精神的延续,且未公布具体政策,属于吹风性质,对市场的政策支持经济预期有一定支撑作用。

8月4日,美国7月非农就业人口+18.7万人(前值从+20.9万人下修为+18.5万人),预期+20万人;失业率3.5%(前值3.6%),预期3.6%。 7月美国非农数据低于预期,与此同时,失业率从3.6%超预期降至3.5%、工资增速高于预期,反映美国就业市场的供需仍然偏紧。数据发布后,联储加息预期有所缓和,后续看,高利率环境继续,核心通胀由于美国经济韧性和就业供需偏紧预计也将保持韧性,美联储今年仍有加息空间,降息年内应不会发生。

后市展望

A股上周继续强势反弹,小盘股表现较强势。从基本面看,各种经济数据表明经济仍处于弱复苏趋势未改。从流动性看,总体资金面“平衡偏宽松”局面未变。伴随经济支持政策的持续吹风,市场情绪继续回升。交易量维持在较高位置,北向资金小幅净流入,两融资金转正。但在之前的快速上涨后,总量强相关的顺周期板块开始出现分化(源于投资者对于后续政策与经济转好的预期不一)。后续看,顺周期行情大概率分化持续,行情集中在政策明确的板块,暂时定位为反弹,如经济数据能和政策底形成共振(如PMI持续转好带动PPI转好再带动库存周期转阶段),形成真正反转才更有底气。当下正值政策陆续释放期,对反弹行情支撑仍在,建议投资者维持中等偏高水平仓位,行业上,“杠铃策略”仍然合理,对受益政策预期的顺周期、逆周期标的短期建议加大布局(如相对景气度较好的汽车家电,政策弹性强的地产链、其他消费社服和逆周期基建链)。对于“主题投资”类标的采取逢低配置策略并关注业绩和后续催化(AI系标的中长期看逻辑通顺、催化更多,中长期竞争力仍大,但短期缺乏催化且市场热点已经有所转移,更需要关注业绩转化情况和具体到个股的催化持续情况,在顺周期出现分化时AI系处于低位、催化明确的标的会受益。中特估方面多数标的也可以受益于经济刺激预期,观察政府是否会借机再次推动中特估行情)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。$中加优势企业混合A(OTCFUND|009853)$$中加转型动力混合A(OTCFUND|005775)$$中加核心智造混合A(OTCFUND|009242)$

本文作者可以追加内容哦 !