近期,诡异之事甚多。一系列下修可转债的决策引发了诸多疑问,而密而不发的重整投资协议更加增加了投资者的疑虑。在沪深两市上市公司招募投资人的背后,究竟隐藏着怎样的不可告人之秘?股价长期低迷的原因究竟是什么?

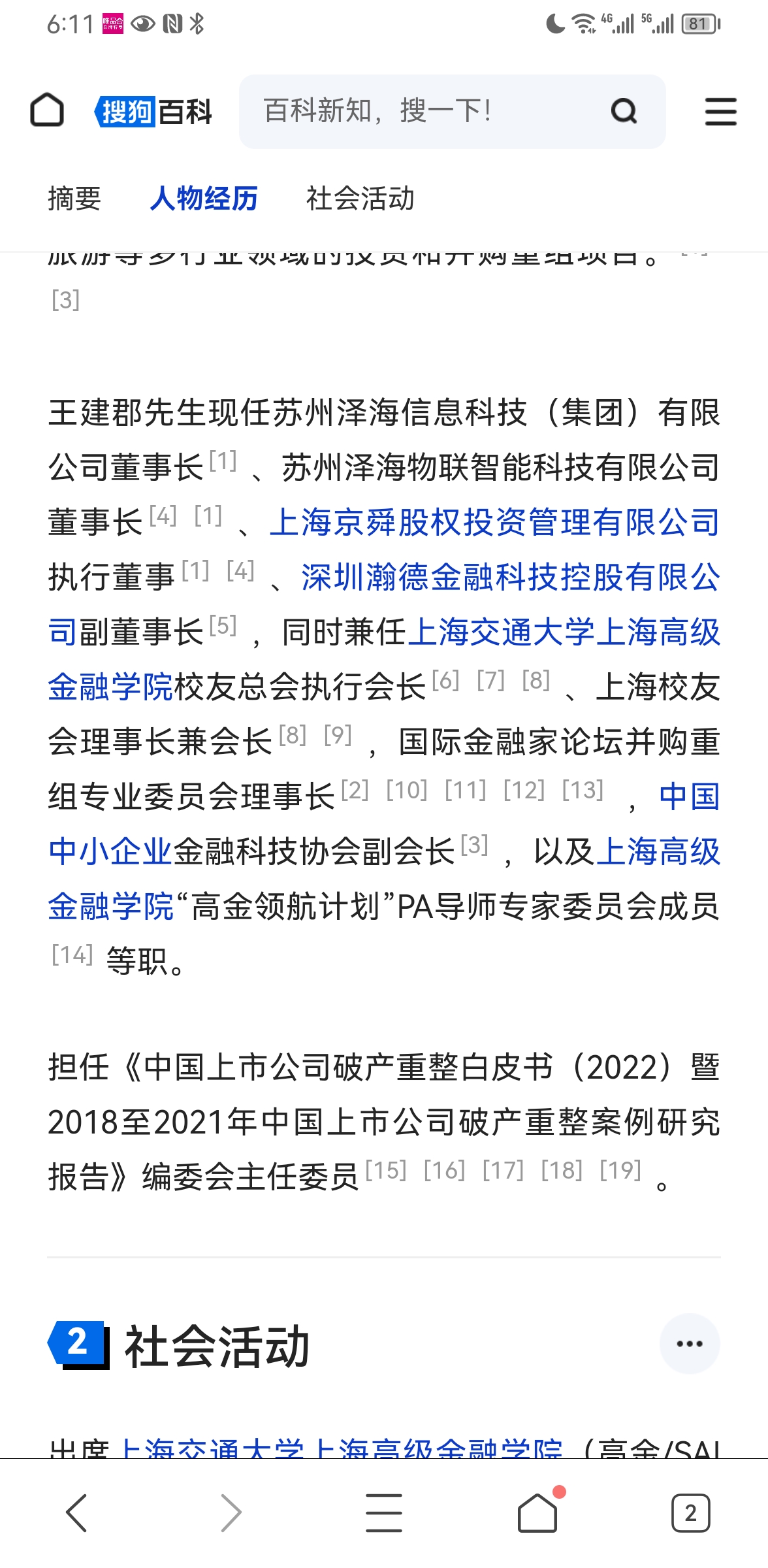

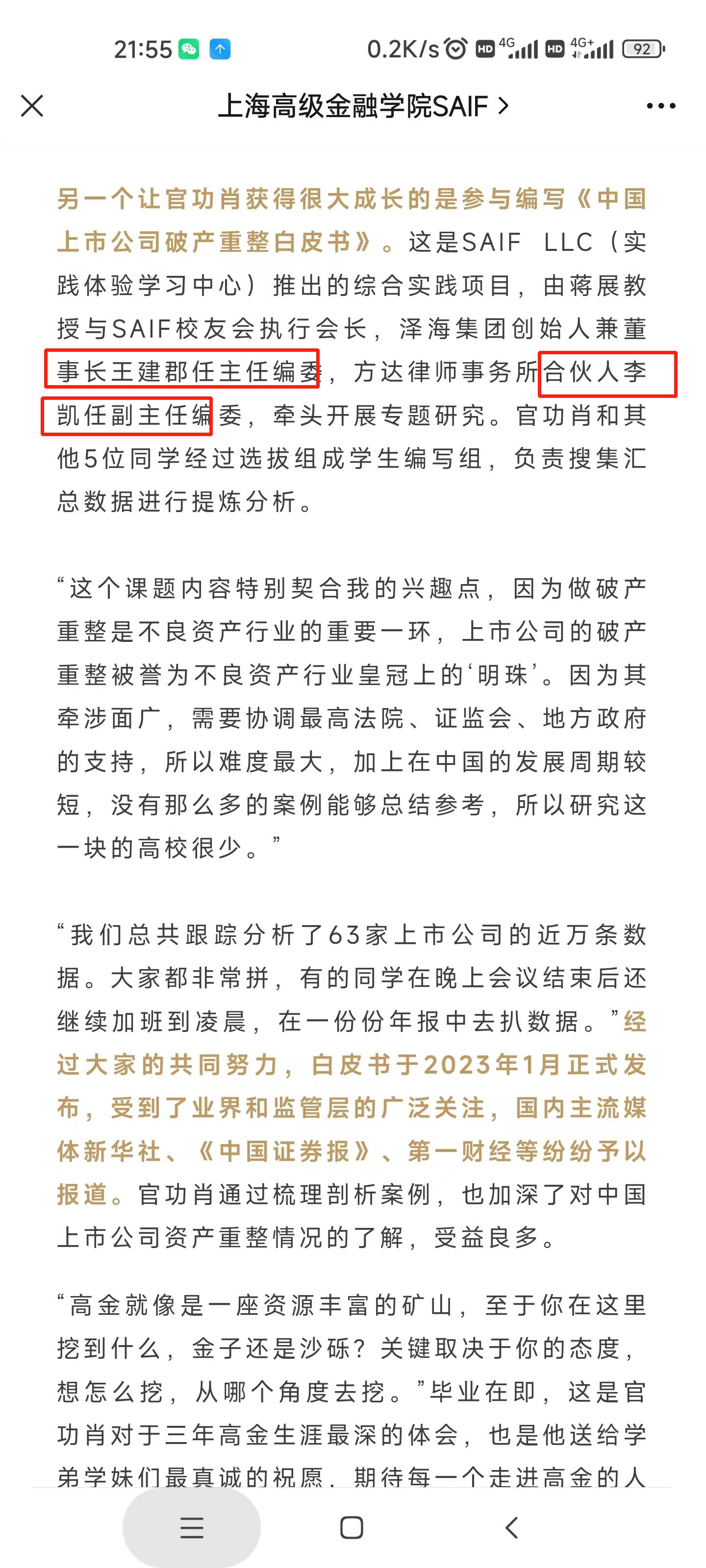

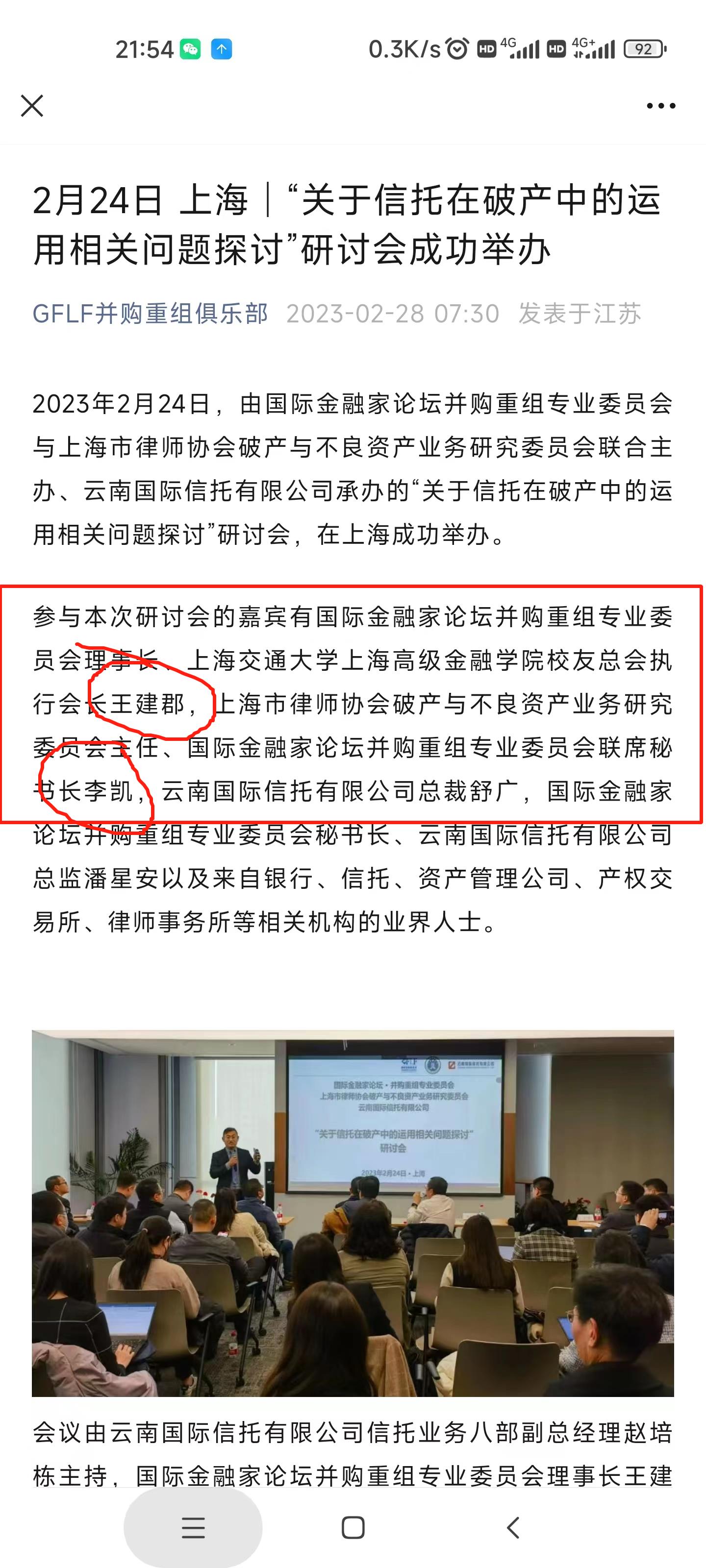

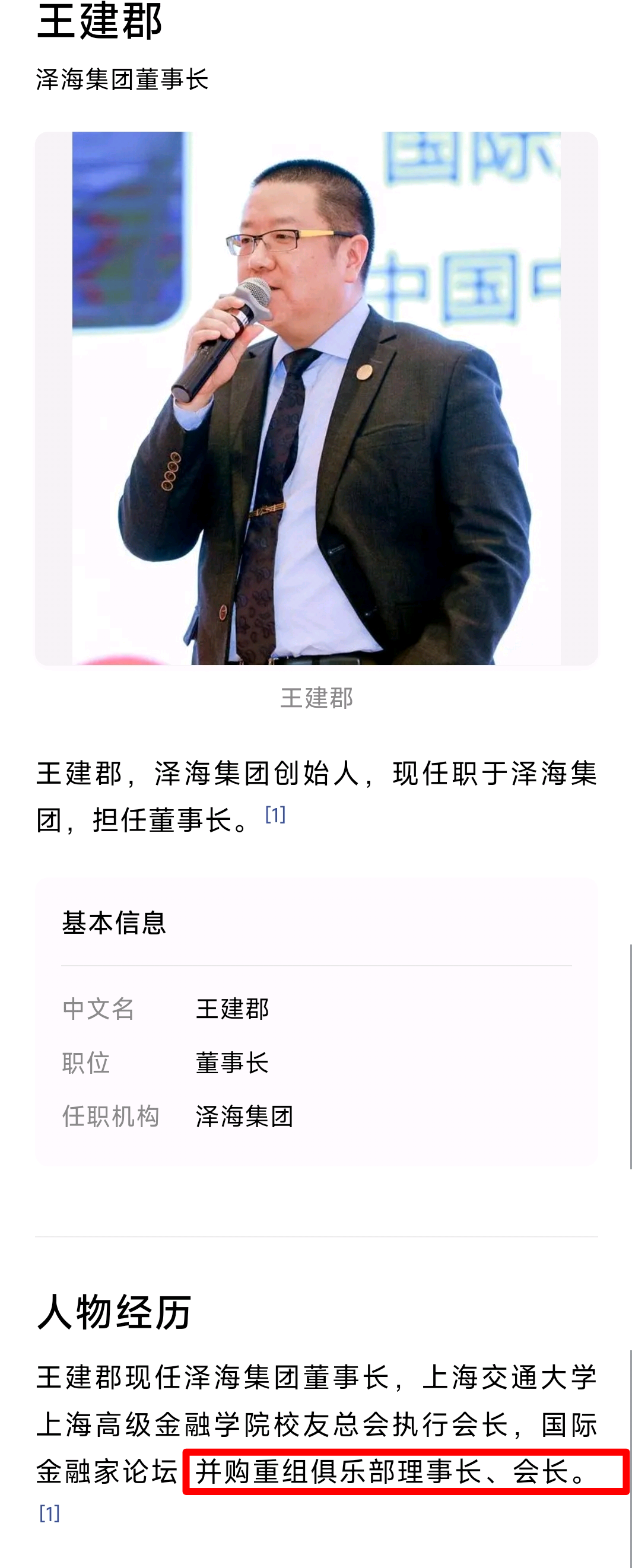

首先,我们来关注第一个问题。第一次可转债的下修到底是谁出的主意?在管理人和重整投资人中,李凯是起草中国上市公司破产重整白皮书的副主任编委,而王建郡则担任主任编委。这两位在重整投资人阵营中的高层人物,其关系显得非同寻常。我们不得不思考,李凯与王建郡是否有着密切的合作关系?他们的合作是否涉及重整进程中的决策?

第二个问题涉及到重整投资协议的密而不发。投资者们纷纷质疑这一做法的合理性和合法性。是否是上交所要求或是管理人自身的要求,这需要进行深入调查。密而不发的重整投资协议引发了投资者的猜测,难免令人怀疑是否存在不公正的交易或者暗箱操作。

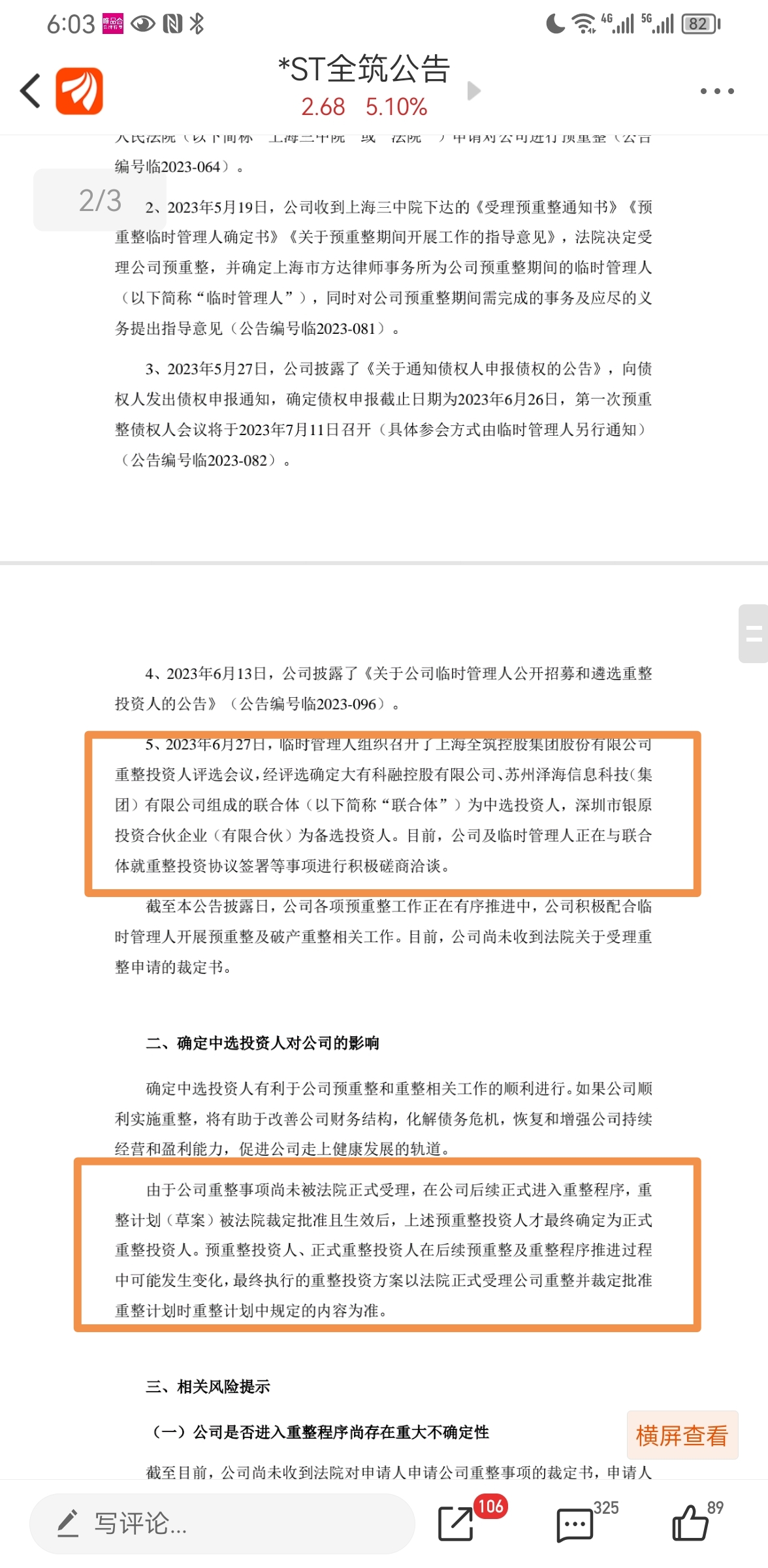

然而,最令人震惊的问题在于沪深两市上市公司招募投资人后,只公布主选与备选,对其他投资人的信息则守口如瓶。据传闻,报名的投资人数量竟然超过十二家以上,这些几十家投资人里面,仅有主选与备选的信息曝光。这不禁引发人们的猜测,难道这些不公开的投资人背后隐藏着什么不可告人的秘密?是否为了配合王建郡在重整阶段拿到更多低价的股票?

这些问题的不确定性,对股价的长期低迷可能有着深远的影响。投资者们对于公司重整进程的透明度和公正性产生了怀疑,对公司未来发展的信心受到了打击。对于市场而言,这种不确定性和猜疑将导致投资者的恐慌情绪增加,股价可能会进一步下滑,给公司经营和发展带来巨大挑战。

强烈呼吁管理人彻底澄清这些问题,公布真相,恢复信心。重整进程关乎公司和投资者的未来,必须坚守公平、公正、透明的原则。同时,监管部门也应该加大对重整投资人行为的监督力度,确保市场秩序的健康发展。

作为投资者,我们也应该保持警惕,增强风险意识,理性投资,避免盲目跟风。只有在市场秩序良好、信息透明的环境中,才能更好地保障自己的权益,实现投资的价值。

让我们共同呼吁管理人和监管部门,揭开重整投资人阴谋的面纱,还市场一个公平、公正的环境,还投资者一个清晰透明全筑。让我们共同守护市场的公平与公正,实现股市的稳健发展与繁荣。

本文作者可以追加内容哦 !