《港湾商业观察》张峻浩

日前,安徽大昌科技股份有限公司(以下简称“大昌科技”)递交招股书冲刺创业板,并收到第1轮审核问询函。公司本次拟发行股份不超过4339万股,每股面值1元,由国元证券股份有限公司保荐,募集资金为3.74亿元。

高度依赖奇瑞汽车,毛利率下滑

2020年至2022年(报告期内)公司主营业务前五大客户销售金额为5.06亿元,7.11亿元,9.17亿元,占主营业务收入比例分别为91.85%、91.72%和 90.28%,按2022年为例,公司前五大客户分别为奇瑞汽车、广汽集团、广汽本田,振宜汽车有限公司,芜湖常瑞,主营业务收入占比为50.01%,22.90%,13.93%,2.06%,1.37%。

据招股书披露,报告期内大昌科技客户集中度高于国内同行业可比上市公司,以2022年为例,国内可比上市公司前五大客户占比分别为博君科技54.37%、多利科技81.94%、无锡振华73.48%、长华集团60.77%、常青股份65.33%、华达科技47.07%、大昌科技90.28%。

此外,报告期内,公司对奇瑞汽车的销售收入占主营业务收入比例为43.35%、50.70%和50.01%。

据招股书提到,公司自成立以来就与奇瑞汽车建立了长久稳定的合作关系,获得了奇瑞汽车的高度认可,公司产品配套奇瑞汽车的主要车型。大昌科技称:“公司对奇瑞汽车存在重大依赖”。

这也对公司的业绩波动性造成影响。公司汽车零部件业务主要收入来源于车身件,车身件毛利率变动直接影响汽车零部件整体毛利率变动。2022年度车身件毛利率较2021年下降2.69个百分点。一部分是公司调整了与奇瑞汽车的商务政策,下调了冲次费、焊接费等费用,同时部分新产品、工装模具初始定价相对较低,毛利率水平有所下降。对此公司方面回应称,积极应对奇瑞汽车产品毛利率下降,加大自动化设备生产线投资,严格控制生产成本,积极开发新产品,增加对奇瑞汽车的议价能力。

报告期内,大昌科技整体毛利率分别为21.64%,19.62%和17.11%,呈现逐年下滑的趋势。主要原因系原材料价格波动、客户结构变化、商务政策调整等多方面因素共同影响。

此外,奇瑞汽车不仅是重要客户,还曾在2021年出现在大昌科技前五大供应商名单里,采购金额为2555.84万元,占比3.86%,对此大昌科技表示,基于保证汽车零部件供应质量的稳定性和业务分工的不同的原因,奇瑞汽车存在向公司销售部分零部件的情形,报告期内,奇瑞汽车业务发展较快,向公司销售零部件的规模有所上升。同时,公司基于降低钢材采购成本的原因,存在向奇瑞汽车采购少量块料的情况。

另一方面,报告期各期末,公司应收票据、应收账款和应收款项融资账面价值合计分别为2.79亿元、4.48亿元和4.46亿元,占公司总资产比例分别为33.59%、39.31%和30.05%,整体金额较大。

公司坦言,尽管与主要客户建立了长期稳定的合作关系,且这些客户多为信誉度较高的优质客户,但未来公司不能通过技术创新、服务提升等方式及时满足上述客户提出的业务需求,或上述客户因为市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,或者公司不能持续拓展新的客户和市场,公司将面临一定的因客户集中度较高和大客户依赖而导致的经营风险。

市场占有率待提升,资产负债率高

大昌科技作为汽车中端零部件企业主要从事汽车冲压和焊接零部件(乘用车配套)及相关工装模具的研发、生产和销售,主要产品分为车身件、底盘件和工装模具三大类。公司主营业务结构为汽车零部件所占经营比例为91.65%,工装模具所占2.10%,受托加工0.63%,其他业务收入占比5.61%。

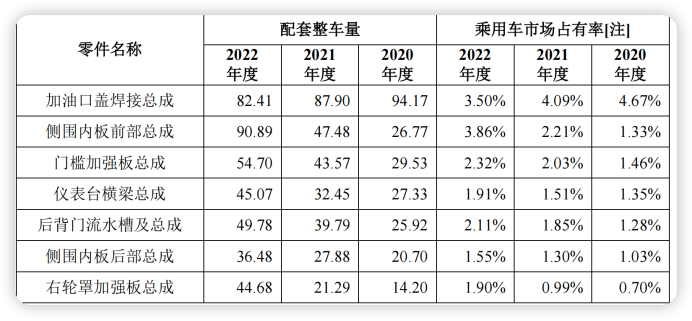

近三年来,公司主要产品的市场占有率亦有待提升。

黄河科技学院客座教授张翔表示:近年来传统的燃油车量每年都在萎缩,而新能源汽车销量也在逐渐增长。但是未来几年不论是燃油车还是新能源汽车,还会出现降价潮的,属于行业洗牌的基本特征,成本方面企业已经很难进一步的压缩,特别是一些新建的企业,都是按照新的标准,基本按照工业4.0执行。此外中端零部件厂商方面,如果其公司在市场占有率较大,订单较多,其不会受到降价潮的影响,如果其公司订单较少,不排除降价吸引厂商购买。

招股书介绍,公司所处的汽车零部件行业属于完全竞争市场,同时面对本土企业与外资企业的激烈竞争。公司赖以生存的核心竞争力是不断提高技术研发能力以保持高水准的产品质量及生产效率;通过实施有效的成本管控措施以保持一定的成本优势。如果公司研发能力不足,或者公司成本管控水平低于竞争对手,公司产品无法紧跟市场趋势、满足主机厂客户需求,公司竞争力会被不断削弱,公司业务也会存在被其他竞争对手替代的风险。

报告期内,大昌科技营业收入分别为5.75亿元、8.26亿元、10.77亿元,净利润为4496.19万元、6990.02万元及7526.92万元。

值得注意,大昌科技较国内同行业可比上市分别为博俊科技、多利科技、无锡振华、长华集团、常青股份、华达科技。大昌科技对比国内同行业可比上市公司,无论是资产总额,归属于母公司的所有者权益,营业收入,归属于母公司股东的净利润,都有进一步增长的空间。

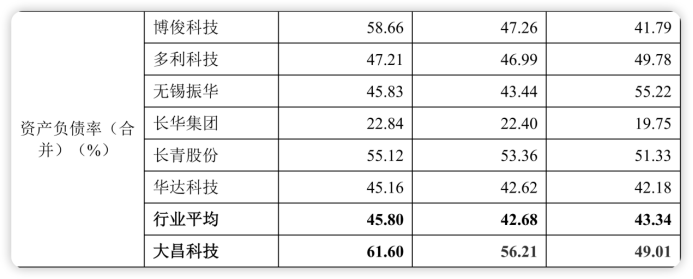

报告期内,大昌科技合并资产负债率分别为 49.01%、56.21%和61.60%,呈现逐年上升的趋势,其中流动负债占负债总额比重分别为97.33%、97.31%和95.17%,主要由短期借款、应付票据、应付账款,合同负债和其他流动负债构成,合计占流动负债占比为88.53%、91.42%和93.10%。

值得注意,据招股书披露,大昌科技较国内同比上市公司,近年来资产负债率处于行业较高水平。2022年,除博俊科技58.66%外,其余同行的资产负债率均低于50%,其中常青科技,长华集团两家资产负债率更是低于25%。

详细来看,报告期内大昌科技的资产负债率分别为49.01%、56.21%和61.60%,可比同行资产负债率平均值分别为43.34%、42.68%和45.80%,也就是说,三年时间,同行资产负债率平均值上升了2.46个百分点,大昌科技则飙升了12.59个百分点。

此外,大昌科技在招股书称,“公司本次发行上市后,将大幅提高公司的融资能力,进一步改善公司资本结构,提高公司的偿债能力,降低财务风险。”

子公司因环保与不真实数据被罚

据招股书,大昌科技共有6家全资子公司,1家参股公司和1家分公司,其中芜湖中瑞汽车零部件有限公司(下称“芜湖中瑞“)成立于2007年,主要业务为奇瑞汽车、本特勒等客户生产零部件,2022年公司总资产为6.65亿元,净利润为4852.37万元,占大昌科技净利润60%以上。

芜湖中瑞作为重要子公司,曾在2021年6月,芜湖中瑞电泳线停产维修时发生原液泄露,但其未及时关闭废水排口,导致废水排放超标。2021年8月27日,芜湖市生态环境局作出《行政处罚决定书》(芜环罚字[2021]63号),认定芜湖中瑞上述行为违反了《中华人民共和国水污染防治法》第10条之规定,并根据该法第83条第2项规定,对芜湖中瑞处以罚款17万元的行政处罚。2021年9月10日,芜湖中瑞缴纳了全部罚款。

芜湖中瑞还出现数据方面的问题。填报的2021年12月及2022年1-6月工业总产值与实际产值存在差异,安徽省统计局于2023年4月作出《统计行政处罚决定书》(皖统罚决字﹝2023﹞26号),认定芜湖中瑞构成提供不真实统计资料的违法行为,责令其改正违法行为,并给予警告及罚款8万元的行政处罚。2023年4月,芜湖中瑞缴纳了全部罚款,并完成了整改。

与此同时,大昌科技的内控不规范问题也涉及不少。

一方面,报告期内,公司集团内公司之间存在无真实交易背景的银行承兑汇票背书情形,2020年度、2021年度和2022年度,发生额分别为4441.79万元、5524.64万元和136.31万元。

另一方面,2021年6月,芜湖中山华夏银行芜湖分行将1500.00万元资金通过受托支付方式转账给大昌科技;2021年9月,广州中益广发银行增城新塘支行将600.00万元的资金通过受托支付方式转账给浙江吉山;2021年4月,芜湖中瑞将持有的浙江吉山招商银行绍兴越兴支行开具给芜湖中瑞的3000.00万元信用证进行议付。

大昌科技表示,报告期内,公司不存在通过第三方进行转贷的情形。上述集团内公司之间的转贷行为主要是为了满足贷款银行受托支付的要求,贷款周转资金系补充流动资金,用于公司的日常生产经营。上述转贷行为形成的银行借款已到期归还,未出现逾期或违约的情形。(港湾财经出品)

本文作者可以追加内容哦 !