这两天上市的都是大块头,在如此弱势行情下毫无例外的均破发。继昨日华虹半导上市后,今日再迎一只消费电子ODM巨头——$C华勤(SH603296)$,其原本是申请科创上市的,后来转道主板,募集金额也从之前的75亿降至目前的55亿。

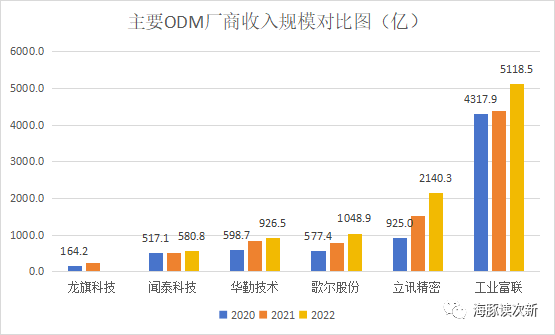

华勤技术可比前面上市的亿道信息体量大很多,其按出货量计算位居全球第一,收入规模已超900亿,是闻泰科技产品集成业务的2倍多,不过公司毛利率只有不到10%,略低于歌尔、立讯精密11%的毛利率水平,因闻泰科技有近三成来自半导体业务,旗下拥有全球第五大功率半导体公司安世集团,其半导体业务毛利率可达42%左右,因此整体闻泰科技毛利率达18%。

总体华勤技术与歌尔、闻泰利润规模相当,目前市值与闻泰接近,那么华勤科技质地究竟如何?破发后后面在AI东风催化下是否还有出头之日,且看海豚为你深度剖析!

此前关于亿道信息剖析链接如下:

消费电子有望拐点向上!这只主板新股2年业绩翻了3倍,还进入了壁垒更高的三防领域

1.全球出货量最大的智能硬件ODM厂商

智能手机、笔记本电脑、平板电脑为智能硬件三大件,出货量已从2010年的5.2亿台增至2017年的19亿台,2018年之后部分国家市场饱和,全球出货量趋缓,不过每年仍保持17亿台的出货量,预计未来三年将逐步恢复至19亿台以上。数据统计显示2021年37%的智能手机、90%的平板、91%的笔记本由ODM/EMS厂商生产。

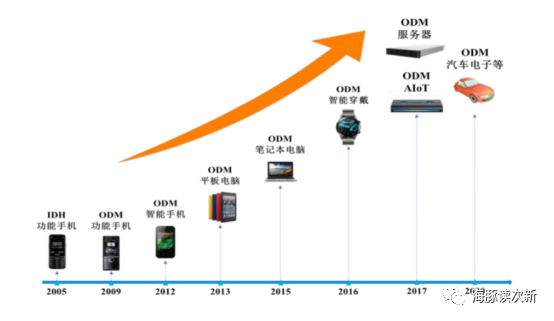

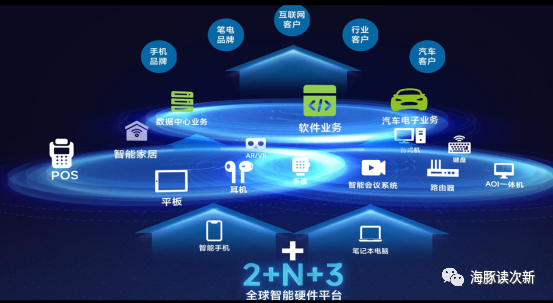

华勤技术成立于2005年,为全球出货量最大的智能硬件ODM厂商,2021年出货量超2亿台,产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴、AIoT 领域等,并将深度挖掘数据中心+汽车电子两大增量市场。三星、联想为公司前两大客户,2022年收入占比分别为30.7%、17%。

与此同时闻泰也自2020年开始从手机 ODM 业务向产品集成业务转型,在手机、平板 ODM 的基础上,布局了服务器、笔电、AIoT 产品、车载终端等领域,其中车载智能座舱产品已量产供货。2022年闻泰的产品集成业务收入规模已近400亿。

2.全球出货量最大的手机ODM厂商,受益于ODM渗透率提升及新兴市场发展

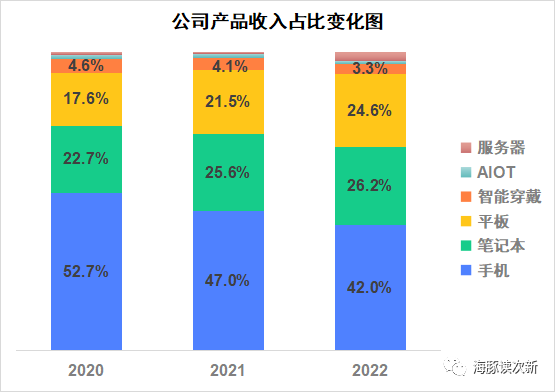

手机领域为公司起家业务,也是公司第一大收入来源,近2年收入规模维持在376亿左右,主打中低端手机,代表产品有三星 Galaxy A03s、红米9、OPPO A32等。随着公司在其他领域布局,其手机领域收入占比则从2020年的56.7%逐年下降至2022年的42%。但是手机领域毛利率水平达10%左右,略高于笔记本、平板电脑领域毛利率水平。

公司作为全球出货量最大的智能手机ODM/IDM厂商(龙旗科技、闻泰科技分别位列第二、第三),受益于2019年以来OPPO、三星、小米等头部厂商大规模采取ODM模式,公司手机销量持续增长,2021年公司智能手机ODM/IDH出货量达1.6亿台,收入更是同比大增22.7%。

从行业看全球智能手机出货量在2017年达到高点,目前我国已趋于平稳,但印度、非洲等新兴市场出货量仍然稳步提升。

与笔记本、平板电脑相比,智能手机的技术发展更快、内部空间更小、零部件更多、外形要求更高,设计制造难度也相对较大,因此 ODM 模式渗透率相对较低。不过近年来随着消费者在低迷经济环境下更倾向于购买性价比机型,ODM/IDH 模式逐渐受到手机品牌厂商青睐。ODM/IDH 模式出货的智能手机占比已从2015年的24%提升至2021年的37%,预计2025年将进一步提升至42%。

3.平板电脑ODM业务逆势大增,收入2年翻了2倍多

2020-2022年平板电脑受疫情居家办公等需求一度供不应求,2021年出货量一度达1.7亿台,未来随着折叠手机推广冲击等影响预计平板电脑出货量将小幅下滑。平板电脑市场中,苹果、三星占据龙头地位,联想、亚马逊主要集中在美国、欧洲等地,国产品牌华为、小米等则主打国内市场。

目前平板电脑90%由ODM/EMS 厂商生产,其中富士康、仁宝为 iPad 的 EMS 供应商,而华勤技术、闻泰科技、龙旗科技则为三星、亚马逊等安卓平板厂商的供应商。

2013 年华勤技术从联想的智能手机 ODM 业务延展到平板电脑 ODM 业务,2014 年进入亚马逊供应链,近两年随着公司拓展了三星平板电脑业务,2021、2022年公司平板电脑收入分别同比大增68%、28%,收入占比也从2020年的17.6%大幅提升至2022年的24.6%。与此同时公司平板电脑毛利率提升较大,2022年提升了3.2个百分点至9.6%,已接近手机业务毛利率水平。

4.顺应笔记本轻薄化趋势进入中高端领域,但毛利率最低

笔记本电脑领域主要被联想、戴尔、惠普三家主导,同时新兴厂商也凭借着性价比、轻薄、金属化等优势开始崛起。因笔记本电脑行业技术发展与方案设计较为成熟,约91%的笔记本均由ODM/EMS 厂商生产。

20世纪80年代仁宝、广达等台湾 ODM 公司一度占据主导地位,近年来正逐渐向大陆转移。近年来像华勤技术这样的智能手机 ODM 厂商顺应了笔记本轻薄化趋势,凭借产品设计、物料采购协同的优势开始逐渐崛起。

2015 年华勤技术进入笔记本电脑市场,将智能手机轻薄化、全面屏、金属边框等特点引入到中高端笔记本电脑,先后进入宏碁、联想、 宏碁、华硕和小米等供应链体系。且随着公司竞争力提升,公司笔记本毛利率从2021年的5.2%小幅提升至2022年的6.6%,但因笔记本创新性次于手机,叠加原材料物料占比较高,因此其毛利率水平仍远低于手机领域ODM业务。

5.穿戴设备2021年放量,毛利率最高超20%

随着人工智能、5G的发展,预计可穿戴设备与 AIoT 设备等新兴智能硬件出货量将高速增长。且因可穿戴设备与 AIoT 设备研发及生产工艺要求较高,进入门槛较高,因此毛利率也远高于电脑、手机。

2020年华勤技术获得头部客户 TWS 耳机、智能手环订单,2021年开始放量,使得2021年公司智能穿戴设备收入同比增长22.4%至32.8亿,2022年受周期性影响,公司智能穿戴产品收入同比微降9.1%,收入占比也从2021年的4.1%大幅下滑至2022年的3.3%。

6.进入AIoT +服务器领域,叠加智能驾驶概念,2022年服务器业务实现放量

2017 年公司进入 AIoT 产品市场,先后推出了智能 POS 机、汽车电子、 智能音箱、人脸识别新零售终端等新兴智能硬件产品,下游客户有小米、亚马逊、联想、商米 、Nauto(美国智驾公司) 、支付宝等。2022年公司受疫情影响POS使用场景减少使得公司AIoT 产品 收入同比下降24.4%,收入占比也下滑至不到1%。

2017年公司还切入服务器ODM领域,截至目前已全面覆盖云端、边缘端、终端场景,为服务器厂商提供通用型服务器、为云计算数据中心提供定制型异构服务器,正在积极参与大型互联网公司的数据中心建设。2022年公司服务器业务收入同比大增5.65倍至26.7亿,收入占比从2021年的0.5%大幅提升至2022年的3%。

从行业看目前全球服务器95%采用ODM/EMS模式,2021 年全球服务器出货 量为 1,353.9 万台,预计2021-2025年复合增速将达7.2%。

主要竞争对手:

手机/平板领域:闻泰、龙旗科技(排队中)

笔记本:广达、仁宝、纬创

智能手表:立讯精密、 广达

海豚结语:

整体来看公司并没完全对标公司,与闻泰科技业务布局有所类似(不过闻泰的ODM业务可以与安世半导体形成协同),未来最大看点在于服务器、穿戴设备、汽车电子等领域的发力。随着原材料价格下降及规模优势凸显,公司预计2023年上半年随着收入同比下滑超15%,但是扣非利润情况有所改善,同比增长25%。作为龙头绝对值得跟踪,但需警惕行业仍旧不景气短期业绩承压的风险。

本文作者可以追加内容哦 !