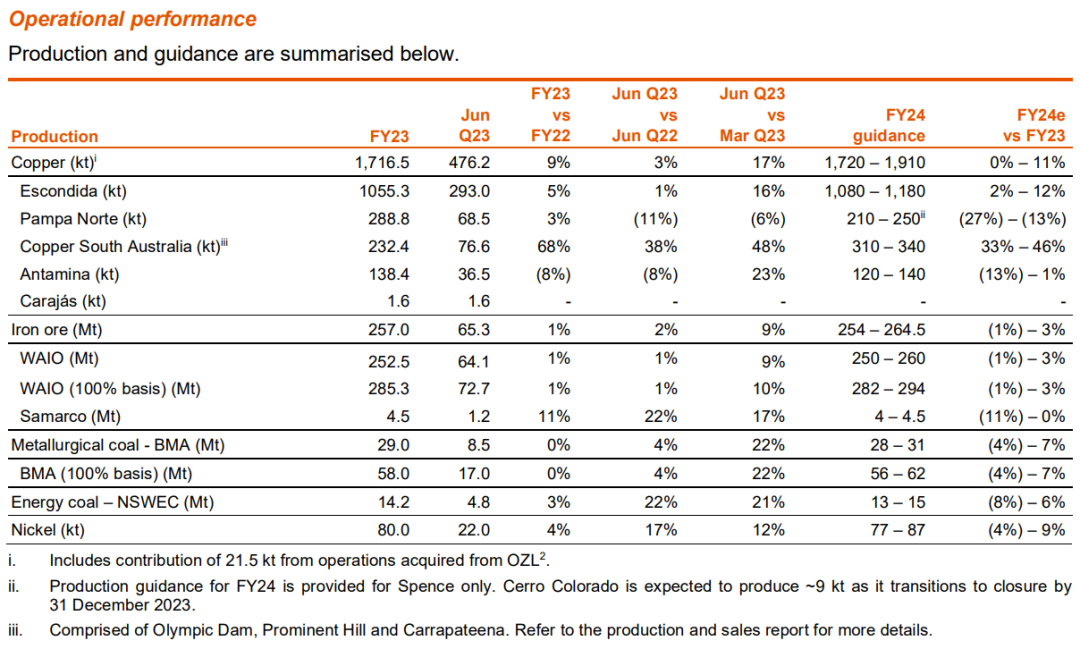

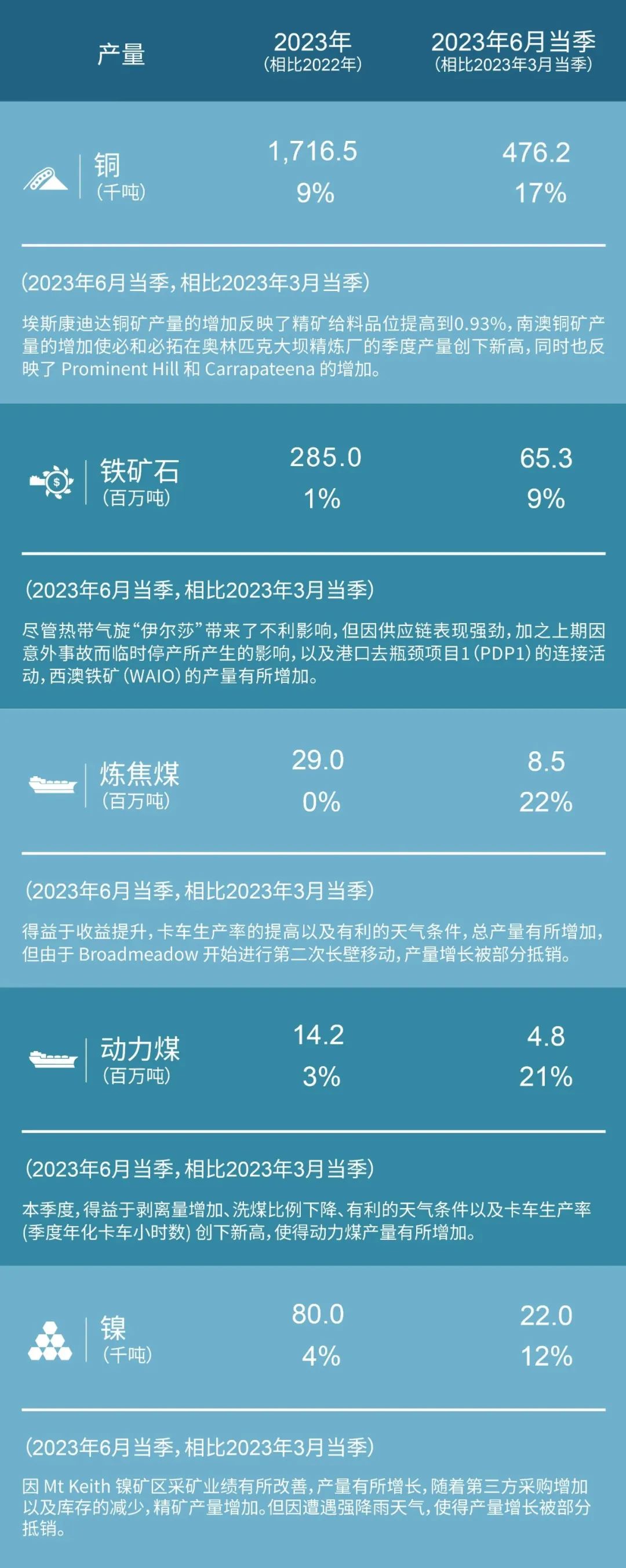

SHMET 08月09日讯:当地时间7月20日,必和必拓公布2023财年(2022年7月1日-2023年6月30日)运营公报。 报告显示, 2023财年第四季度(2023日历年第二季度),必和必拓铜产量为47.62万吨,同比增长3%,环比增长17%。 2023财年第四季度,必和必拓铁矿石产量为6530万吨,同比增长2%,环比增长9% 2023财年第四季度,必和必拓镍产量为2.2万吨,同比增长17%,环比增长12%。 2023财年全年,必和必拓铜产量为171.65万吨,同比增长9%。 2023财年全年,必和必拓铁矿石产量为2.57亿吨,同比增长1%。 2023财年全年,必和必拓镍产量为8万吨,同比增长4%。 2024财年,必和必拓铜产量指导为172-191万吨,铁矿石产量指导为2.54-2.645亿吨,镍产量指导为7.7-8.7万吨。 产量汇总:

SHMET 08月09日讯:当地时间7月20日,必和必拓公布2023财年(2022年7月1日-2023年6月30日)运营公报。 报告显示, 2023财年第四季度(2023日历年第二季度),必和必拓铜产量为47.62万吨,同比增长3%,环比增长17%。 2023财年第四季度,必和必拓铁矿石产量为6530万吨,同比增长2%,环比增长9% 2023财年第四季度,必和必拓镍产量为2.2万吨,同比增长17%,环比增长12%。 2023财年全年,必和必拓铜产量为171.65万吨,同比增长9%。 2023财年全年,必和必拓铁矿石产量为2.57亿吨,同比增长1%。 2023财年全年,必和必拓镍产量为8万吨,同比增长4%。 2024财年,必和必拓铜产量指导为172-191万吨,铁矿石产量指导为2.54-2.645亿吨,镍产量指导为7.7-8.7万吨。 产量汇总:

财年要点:

财年要点:• 本财年集团在生产运营中非常遗憾地发生了两起不幸的伤亡事故,我们将深入分析事故原因吸取经验教训,持续坚定不移地将员工健康和安全放在首位,遏制生产安全事故的发生。 • 2023财年,铜、铁矿石、炼焦煤和动力煤产量均达到了全年生产指导目标。镍的产量也达到了修订后的指导目标,处于原产量指导目标的下限范围。 • 西澳铁矿(WAIO)年产量为2.85亿吨(100% 产量),斯宾塞铜矿(Spence)年产量达到24万吨,奥林匹克大坝(Olympic Dam)铜产量达21.2万吨,精炼金产量为18.6万盎司。 • 预计埃斯康迪达 (Escondida)、西澳铁矿(WAIO) 和新南威尔士州煤矿(NSWEC)将实现全年单位成本指导目标。必和必拓三菱联盟(BMA)预计将会略高于修订后的指导目标。 • 本财年,铜、铁矿石和炼焦煤产品的平均实际价格较上一财年有所下降;镍价仍保持在稳定状态,而动力煤价格则在上半年持续走高。 • 必和必拓于2023年5月2日完成了对OZ Minerals Ltd (OZL)的收购。 • 集团在南澳大利亚Oak Dam开展的新勘探钻探作业持续取得积极进展,并已确定了勘探3目标,计划在2023年底前将勘探钻井数量从9个增加至11个。 必和必拓首席执行官韩慕睿(Mike Henry)表示:

“在本财年中,集团的两名员工Jody Byrne以及Nathan Scholz不幸遭遇伤亡。在此,我们表示最深切的哀悼和遗憾。安全生产绝对是集团的重中之重,我们将以此为鉴,坚定不移地把员工健康、安全放在首位,减少和遏制事故的发生。 必和必拓第四季度表现持续强劲,旗下资产的年产量均有提高,特别是西澳铁矿、奥林匹克大坝和斯宾塞铜矿的产量均创下年度新高。得益于供应链、铁路网络和铁路货运翻车机的高效生产,西澳铁矿发货量创下历史新高。而南坡矿(South Flank)已在5月份完成了自动驾驶卡车的运输部署,有望在未来12个月内实现全面达产。同时,奥林匹克大坝通过提高其运营可靠性和生产力,使得铜、金和银的年产量创下历年新高;我们预计,在OZ Minerals与南澳铜矿业务整合后,集团2024财年的产量将提高至31-34万吨的范围区间内。在埃斯康迪达(Escondida),团队克服了运营所面临的挑战,产量维持在了稳定水平,同时也为2024财年进一步提高产量做好了充足的准备。集团在昆士兰的煤炭业务,取得了强劲表现,Goonyella Riverside和Daunia两座矿山向自动驾驶卡车车队的过渡提高了生产效率,抵消了严重潮湿天气所带来的影响。铜部门:本财年,通胀压力对我们的业务造成了一定影响,为了保持竞争力,我们仍然把重点聚焦在安全和高效生产上。在新财年,面对资源开发和全球经济波动所带来的挑战和新机遇,提升我们的竞争力将变得尤为重要。

必和必拓的资产组合将一如既往的聚焦高质量钢铁制造所需的原材料和面向未来的大宗商品的增长选择。加拿大的Jansen钾肥项目仍然领先于计划,二期项目的研究也在不断推进。这一年,必和必拓在全球范围内对铜和镍矿进行了战略投资并在勘探方面取得了显著进展,包括坦桑尼亚的Kabanga、澳大利亚的Oak Dam、阿根廷和智利的Filo Mining与Filo del Sol项目、美国以及塞尔维亚和秘鲁的Ocelot。”

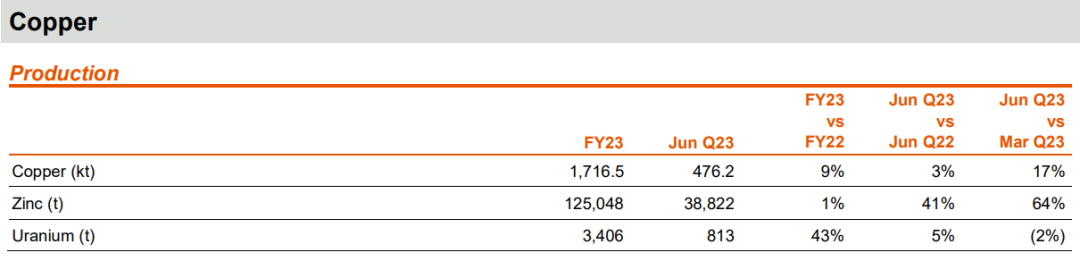

铜总产量增加9%至171.7万吨。2024财年产量预计在172万吨至191万吨之间。 埃斯康迪达铜矿(Escondida)产量增加5%至105.5万吨,主要是由于选矿厂给料品位提高至0.82%(2022财年为0.78%)。2022年第四季度智利各地道路封锁导致一些关键矿山(补给)供应减少,部分抵消了品位提高的积极影响。全年产量处于修订后的指导范围低端,主要是为了管理埃斯康迪达矿坑高品位矿段的地质事件而采取的措施所致,(这些措施)包括重新安排采矿计划,导致开采的矿石量低于预期,并增加了通过选矿厂处理低品位堆存矿石的量。预计2024财年产量将增至108万吨至118万吨之间,这反映了与2023财年相比,选矿厂给料品位预计将有所提高,而选矿厂处理能力预计也将有所增加。 潘帕北铜矿(Pampa Norte)的铜产量增加了3%至28.9万吨,其中包括斯宾塞铜矿(Spence)产出了创纪录的24万吨,而塞罗科罗拉多铜矿(Cerro Colorado)产出了4.9万吨。这主要是由于斯宾塞铜矿扩产项目(Spence Growth Option,SGO)的选矿厂处理量提高,但部分被塞罗科罗拉多铜矿产量下降所抵消,原因是该矿正朝着关闭的方向过渡。始于2022年8月的选矿厂厂房改造工作仍预计将在2023日历年完成。选矿厂改造工程的预期资本支出维持在约1亿美元不变。斯宾塞铜矿2024财年的产量预计将在21万吨至25万吨之间,选矿厂品位和选矿厂处理量按照计划将提高,但阴极堆栈品位将下降。塞罗科罗拉多铜矿将继续朝着计划于2023年12月关闭的方向过渡,预计在关闭前的6个月内产量将达到约9万吨。我们正在继续密切监测之前已发现的斯宾塞铜矿尾矿存储设施(Spence Tailings Storage Facility)出现异常的情况。 完成收购OZ Minerals Ltd(OZL)后,我们成立了南澳铜矿(Copper South Australia)业务。南澳铜矿的产量为23.2万吨,包括奥林匹克坝铜矿(Olympic Dam)全年产量21.2万吨以及普罗米嫩特山(Prominent Hill)和卡拉帕蒂纳(Carrapateena)两个月的产量,分别为8000吨和1.2万吨。由于前一年重大冶炼厂维护活动(SCM21)后持续强劲的选矿厂和冶炼厂业绩,奥林匹克坝铜矿创下了必和必拓铜产量的纪录。在前一年实施去瓶颈化举措后,年度黄金和白银产量也创下纪录,比之前的黄金产量纪录高出27%。 整合活动正在进行中,包括将少量铜精矿从普罗米嫩特山转移到奥林匹克坝铜矿进行处理。预计南澳铜矿2024财年的产量将在31万吨至34万吨之间。 安塔米纳(Antamina)的铜产量减少8%至13.8万吨,反映出预期的铜入炉品位下降,但部分被处理量的提高所抵消。锌产量增加1%至12.5万吨,反映出处理量的提高。预计2024财年铜产量为12万吨至14万吨,锌产量为8.5万吨至10.5万吨。 收购OZL后,卡拉加斯(Carajs)生产了1600吨铜和1200金衡盎司黄金。 铁矿石部门:

铜总产量增加9%至171.7万吨。2024财年产量预计在172万吨至191万吨之间。 埃斯康迪达铜矿(Escondida)产量增加5%至105.5万吨,主要是由于选矿厂给料品位提高至0.82%(2022财年为0.78%)。2022年第四季度智利各地道路封锁导致一些关键矿山(补给)供应减少,部分抵消了品位提高的积极影响。全年产量处于修订后的指导范围低端,主要是为了管理埃斯康迪达矿坑高品位矿段的地质事件而采取的措施所致,(这些措施)包括重新安排采矿计划,导致开采的矿石量低于预期,并增加了通过选矿厂处理低品位堆存矿石的量。预计2024财年产量将增至108万吨至118万吨之间,这反映了与2023财年相比,选矿厂给料品位预计将有所提高,而选矿厂处理能力预计也将有所增加。 潘帕北铜矿(Pampa Norte)的铜产量增加了3%至28.9万吨,其中包括斯宾塞铜矿(Spence)产出了创纪录的24万吨,而塞罗科罗拉多铜矿(Cerro Colorado)产出了4.9万吨。这主要是由于斯宾塞铜矿扩产项目(Spence Growth Option,SGO)的选矿厂处理量提高,但部分被塞罗科罗拉多铜矿产量下降所抵消,原因是该矿正朝着关闭的方向过渡。始于2022年8月的选矿厂厂房改造工作仍预计将在2023日历年完成。选矿厂改造工程的预期资本支出维持在约1亿美元不变。斯宾塞铜矿2024财年的产量预计将在21万吨至25万吨之间,选矿厂品位和选矿厂处理量按照计划将提高,但阴极堆栈品位将下降。塞罗科罗拉多铜矿将继续朝着计划于2023年12月关闭的方向过渡,预计在关闭前的6个月内产量将达到约9万吨。我们正在继续密切监测之前已发现的斯宾塞铜矿尾矿存储设施(Spence Tailings Storage Facility)出现异常的情况。 完成收购OZ Minerals Ltd(OZL)后,我们成立了南澳铜矿(Copper South Australia)业务。南澳铜矿的产量为23.2万吨,包括奥林匹克坝铜矿(Olympic Dam)全年产量21.2万吨以及普罗米嫩特山(Prominent Hill)和卡拉帕蒂纳(Carrapateena)两个月的产量,分别为8000吨和1.2万吨。由于前一年重大冶炼厂维护活动(SCM21)后持续强劲的选矿厂和冶炼厂业绩,奥林匹克坝铜矿创下了必和必拓铜产量的纪录。在前一年实施去瓶颈化举措后,年度黄金和白银产量也创下纪录,比之前的黄金产量纪录高出27%。 整合活动正在进行中,包括将少量铜精矿从普罗米嫩特山转移到奥林匹克坝铜矿进行处理。预计南澳铜矿2024财年的产量将在31万吨至34万吨之间。 安塔米纳(Antamina)的铜产量减少8%至13.8万吨,反映出预期的铜入炉品位下降,但部分被处理量的提高所抵消。锌产量增加1%至12.5万吨,反映出处理量的提高。预计2024财年铜产量为12万吨至14万吨,锌产量为8.5万吨至10.5万吨。 收购OZL后,卡拉加斯(Carajs)生产了1600吨铜和1200金衡盎司黄金。 铁矿石部门:  铁矿石总产量增加了1%,达到2.57亿吨。2024财年的产量预计将在2.54亿吨至2.645亿吨之间。 西澳铁矿(WAIO)实现了创纪录的产量2.53亿吨(按100%基准计算为2.85亿吨),反映出持续强劲的供应链表现,包括铁路业绩的改善和汽车装载机使用率的提高。这一记录因2月份发生的致命事故、2023年6月份受热带气旋“伊尔莎”(Tropical Cyclone Ilsa)的不利天气影响和正在进行的计划中与港口去瓶颈项目1(PDP1)的对接导致的临时停工而被部分抵消。PDP1目前仍计划将在2024日历年完成。 南坡矿(South Flank)仍有望在2024财年年底前将年产能提升至8000万吨(基于100%基准),即实现满产。本年度业绩创下了采矿区C枢纽(Mining Area C hub)的年度产量和西澳铁矿块矿(lump)销售量的纪录。此外,南坡矿的自动运输卡车部署已于2023年5月完成。 西澳铁矿本年度铁矿石出货量创下纪录,其中包括销量2.49亿吨(按100%基准计算为2.81亿吨)和几乎400万吨在中国的港口销售库存。 西澳铁矿预计在2024财年的产量将增至2.5亿吨至2.6亿吨(按100%基准计算为2.82亿吨至2.94亿吨)。 萨马科(Samarco)的产量增加了11%,达到450万吨(必和必拓公司所占份额),这是由于选矿厂处理量提高。2024财年的产量预计将在400万吨至450万吨(必和必拓公司所占份额)之间。 2023年5月,萨马科宣布已与股东和一批萨马科的金融债权人就公司金融债务的重组达成协议。该协议是在为期两个月的法院监督下的和解程序后达成的。拟议的条款需得到萨马科大多数债权人的批准,司法重组法院的批准,以及最终债务重组文件的签署。萨马科、必和必拓巴西公司(BHP Brasil)、淡水河谷(Vale)和债权人正在共同努力实施重组条款,以解决萨马科的司法重组进程。 镍部门:

铁矿石总产量增加了1%,达到2.57亿吨。2024财年的产量预计将在2.54亿吨至2.645亿吨之间。 西澳铁矿(WAIO)实现了创纪录的产量2.53亿吨(按100%基准计算为2.85亿吨),反映出持续强劲的供应链表现,包括铁路业绩的改善和汽车装载机使用率的提高。这一记录因2月份发生的致命事故、2023年6月份受热带气旋“伊尔莎”(Tropical Cyclone Ilsa)的不利天气影响和正在进行的计划中与港口去瓶颈项目1(PDP1)的对接导致的临时停工而被部分抵消。PDP1目前仍计划将在2024日历年完成。 南坡矿(South Flank)仍有望在2024财年年底前将年产能提升至8000万吨(基于100%基准),即实现满产。本年度业绩创下了采矿区C枢纽(Mining Area C hub)的年度产量和西澳铁矿块矿(lump)销售量的纪录。此外,南坡矿的自动运输卡车部署已于2023年5月完成。 西澳铁矿本年度铁矿石出货量创下纪录,其中包括销量2.49亿吨(按100%基准计算为2.81亿吨)和几乎400万吨在中国的港口销售库存。 西澳铁矿预计在2024财年的产量将增至2.5亿吨至2.6亿吨(按100%基准计算为2.82亿吨至2.94亿吨)。 萨马科(Samarco)的产量增加了11%,达到450万吨(必和必拓公司所占份额),这是由于选矿厂处理量提高。2024财年的产量预计将在400万吨至450万吨(必和必拓公司所占份额)之间。 2023年5月,萨马科宣布已与股东和一批萨马科的金融债权人就公司金融债务的重组达成协议。该协议是在为期两个月的法院监督下的和解程序后达成的。拟议的条款需得到萨马科大多数债权人的批准,司法重组法院的批准,以及最终债务重组文件的签署。萨马科、必和必拓巴西公司(BHP Brasil)、淡水河谷(Vale)和债权人正在共同努力实施重组条款,以解决萨马科的司法重组进程。 镍部门:

西部镍业公司(Nickel West)的产量增加了4%,达到8万吨,原因是精矿和(镍)锍产品比例增加以及库存减少。但2022年12月季度计划维护后冶炼厂增产速度放缓,以及2023年4月初基思山(Mt Keith)矿区运营受到大雨影响,影响了采矿的进展,因而这部分增产被部分抵消。 在这一年中,西部镍业公司持续面临来自明科尔资源公司(Mincor Resources)的矿石交付质量和数量问题,该公司的矿石中含有高水平的砷。西部镍业公司于3月表示,将不再接收不合格产品。在下半年,西部镍业公司购买的第三方产品比上半年更多,包括更高成本的第三方精矿,以抵消矿石供应问题的影响。 预计2024财年的产量将在7.7万吨至8.7万吨之间,由于上半年计划进行冶炼厂维护,因此下半年产量(占比)较大。 西澳的西马斯格雷夫镍矿开发项目(West Musgrave nickel project)在OZL于2022年9月做出最终投资决策(比必和必拓收购前更早)后进入执行早期阶段。

西部镍业公司(Nickel West)的产量增加了4%,达到8万吨,原因是精矿和(镍)锍产品比例增加以及库存减少。但2022年12月季度计划维护后冶炼厂增产速度放缓,以及2023年4月初基思山(Mt Keith)矿区运营受到大雨影响,影响了采矿的进展,因而这部分增产被部分抵消。 在这一年中,西部镍业公司持续面临来自明科尔资源公司(Mincor Resources)的矿石交付质量和数量问题,该公司的矿石中含有高水平的砷。西部镍业公司于3月表示,将不再接收不合格产品。在下半年,西部镍业公司购买的第三方产品比上半年更多,包括更高成本的第三方精矿,以抵消矿石供应问题的影响。 预计2024财年的产量将在7.7万吨至8.7万吨之间,由于上半年计划进行冶炼厂维护,因此下半年产量(占比)较大。 西澳的西马斯格雷夫镍矿开发项目(West Musgrave nickel project)在OZL于2022年9月做出最终投资决策(比必和必拓收购前更早)后进入执行早期阶段。

本文作者可以追加内容哦 !