尽管面临各种质疑,库迪仍在一路狂奔。

8月8日,库迪咖啡正式宣布开启国际化战略,海外首店于首尔江南开业。据了解,库迪咖啡在海外将采取直营、联营和区域合伙人的模式进行拓店,全球合伙人招募行动也于今日启动。

对于国际化战略,库迪咖啡首席策略官李颖波透露,在过去的十个月,库迪咖啡全国开业门店数约5000家,闭店门店数仅15家。他认为,库迪商业模式因此得到充分验证,在此基础上,公司决定正式开启国际化战略。

就在8月4日,库迪咖啡战略委员会主席陆正耀发朋友圈恭喜库迪咖啡开出第5000家门店,而在更早之前的7月16日,库迪咖啡在安徽省马鞍山市当涂县举行了华东供应链基地揭牌仪式,当时表示全国门店数已超过4500家,预计7月底规模将达到5000家。

自2022年10月22日首店开业以来,库迪咖啡只用了9个多月的时间就完成了5000家开店目标。此外,库迪是唯一一家业务覆盖大陆所有省份的咖啡品牌。

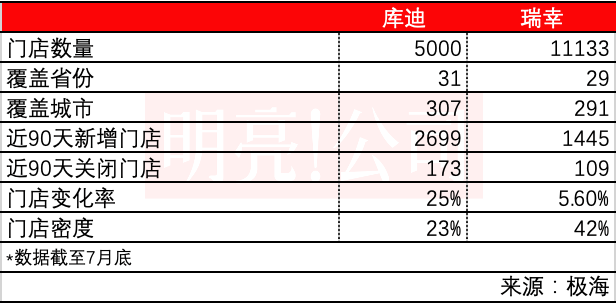

根据极海数据,库迪目前已经覆盖了31个省份和307个城市,平均客单价是12元,近90天库迪新开了2699家门店,近90天库迪新关了173家门店。

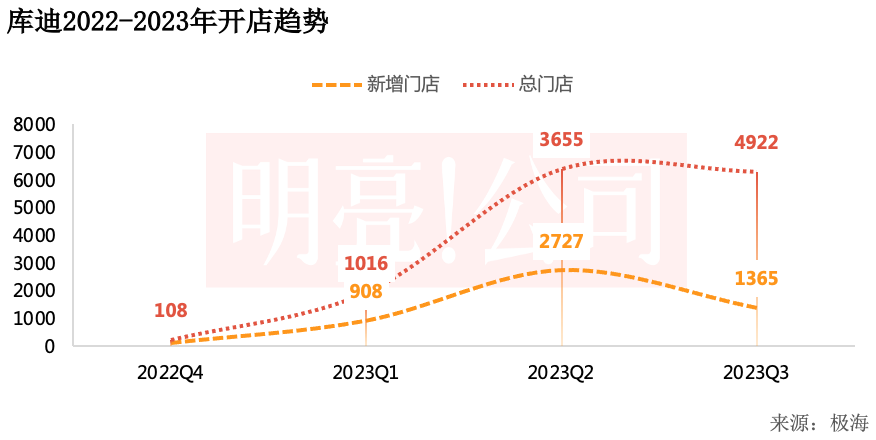

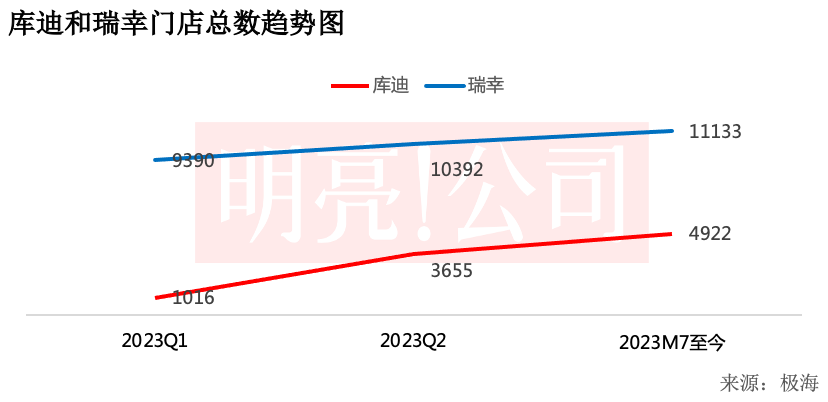

2022年库迪新增了104家门店,门店总数为108家,2023年库迪开始大举拓店。2023年第一季度库迪新开了908家门店,第二季度新开了2727家门店,到第三季度(迄今)库迪再次新开了1365家门店,据极海数据,截至8月初,库迪总门店数分别为1016家、3655家和4922家,今年8月4日,库迪达到了5000家门店。

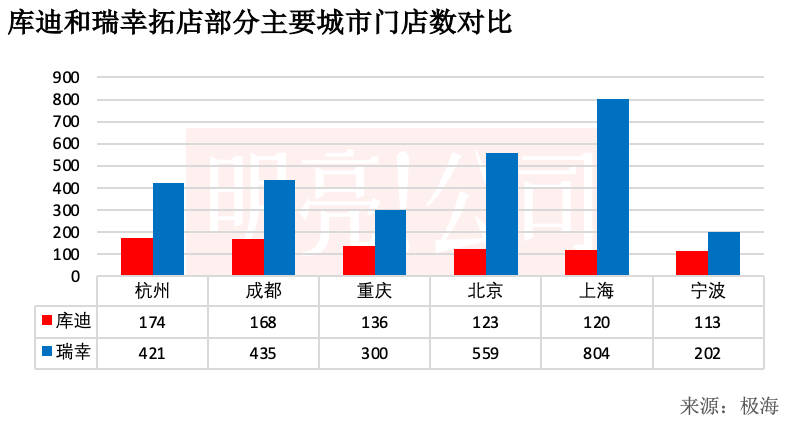

库迪拓店最多的前五个城市分别为杭州、成都、重庆、北京和上海。与瑞幸的重镇在广东不同,从城市分布看,库迪选择了在浙江和川渝地区“突围”。除了北京和上海,杭州、成都和重庆都是咖啡重度消费地区,消费群体也非常成熟。库迪在杭州开出最多门店,为174家,在成都和重庆分别开了168家和136家,在北京和上海分别开了123家和120家。

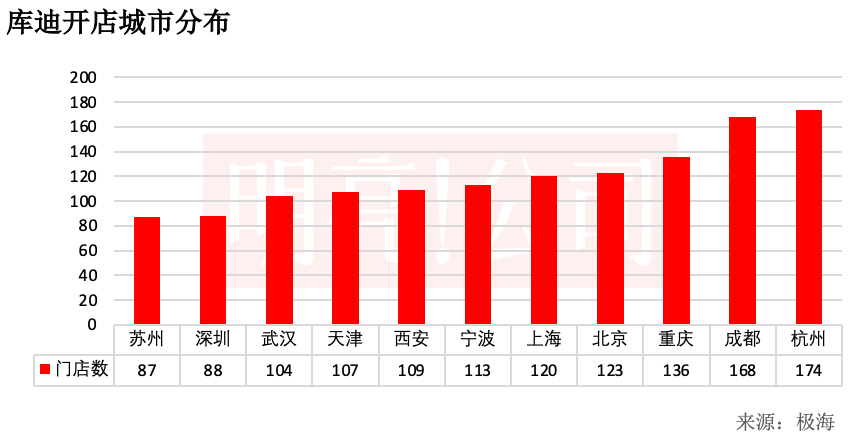

在库迪开店最多的前十个城市中,除了第十名的深圳,其他城市都是非一线城市,更多是新一线和二线城市,进入开店前十名的城市依次还有宁波、西安、天津和武汉。

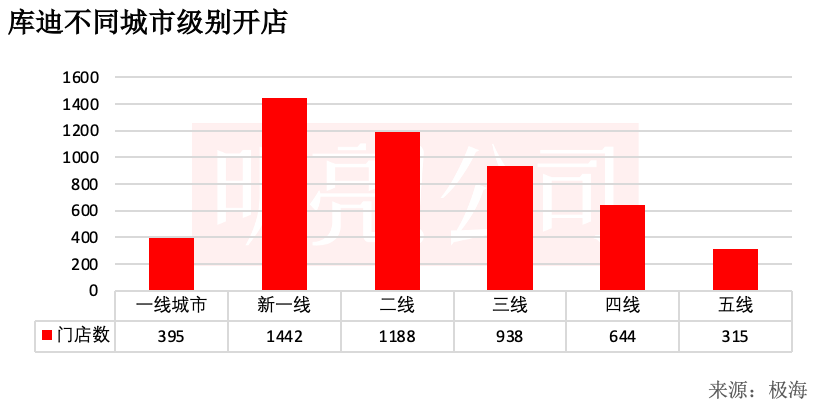

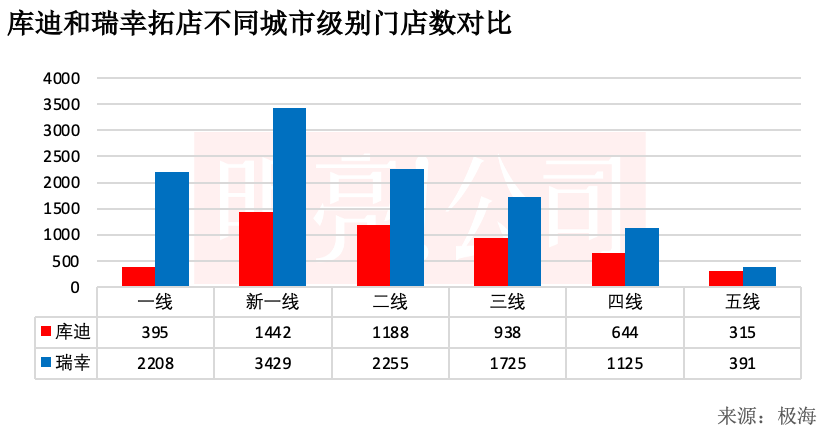

从不同城市级别看,库迪在一线城市开店极少,数量跟五线城市相差不大。库迪目前重心在新一线、二线和三线城市。库迪在一线和五线城市开店分别为395家和315家,库迪在新一线开店最多,有1442家门店,在二线和三线分别也有1188家和938家门店,在四线城市目前有644家门店。

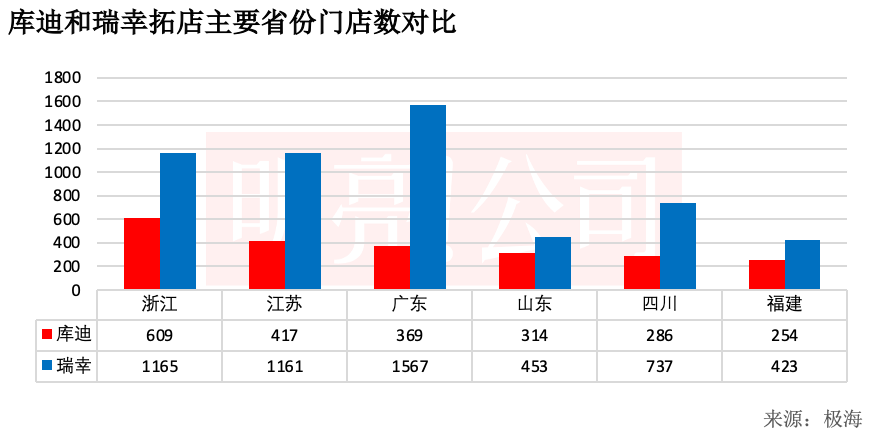

在省份覆盖上,目前门店最多的省份是浙江省,有609家,其次是江苏省有417家,再是广东省有3690家,再之后是四川和山东省,分别有314家和286家。

(库迪开店不同级别城市分布,数据来自极海)

在门店选址上,库迪和瑞幸也极为相似,主打在办公区先覆盖。

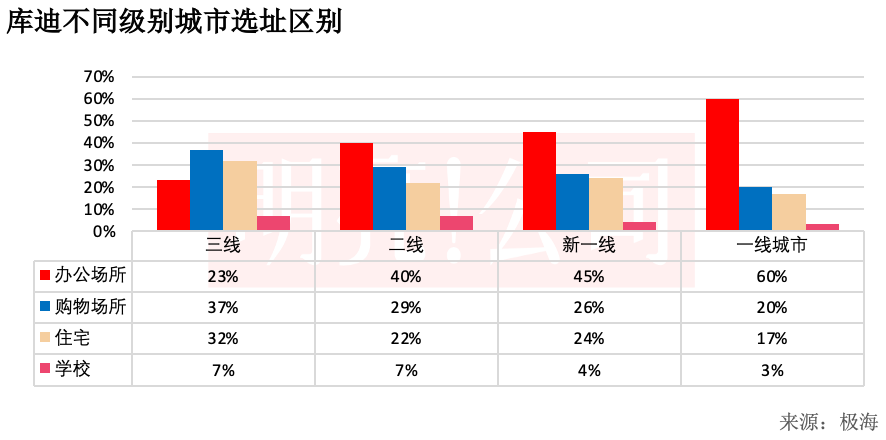

整体上,库迪全国门店在办公场所的占比39%,在购物场所占比29%,在住宅的占比25%,在学校的门店占比5%。

在一线城市,由于租金压力,库迪门店超过一半都扎在办公区,在办公场所的门店占比达到60%,在购物中心的门店占比仅为20%,住宅区门店占比为17%。到新一线和二线城市,办公场所门店比例逐渐下降,购物场所门店分别增多,在新一线城市,办公场所占比大45%,在二线城市办公场所占比进一步下降为40%。

而购物中心门店上升,新一线城市中26%的门店在购物中心,在二线城市购物中心门店占比达到29%,住宅区门店在新一线城市中占比24%,在二线城市中下降为22%,学校类门店比例上升,在新一线城市学校店占比为4%,而在二线城市学校店占比为7%。

在三线城市,办公区门店进一步下降,办公区门店仅占比23%,而购物中心门店占到了37%,小区店比例也上升为32%,学校店比例和二线城市相同。

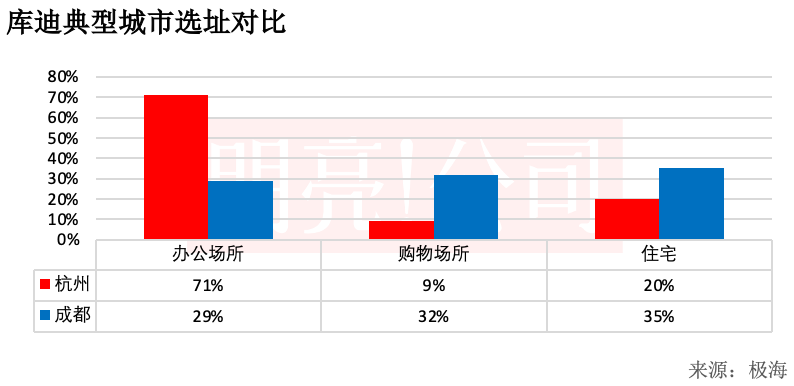

同样在新一线城市,经济发达程度和租金变化在选址上也有极大差别,比如在杭州和成都,从概率上看,在杭州的购物中心应该很少能看到库迪,而在成都的购物中心则有很大可能看到库迪门店。

在杭州,71%的库迪门店都还在办公场所,只有9%的门店在购物场所,而在成都,购物场所的门店占到了32%,办公场所的门店仅为29%。杭州的选址模型会更接近一线城市的逻辑,而成都的选址则更接近二三线城市的选址。库迪要想在流量大的点位打出品牌效应,还得依靠像成都这种类型的新一线城市。

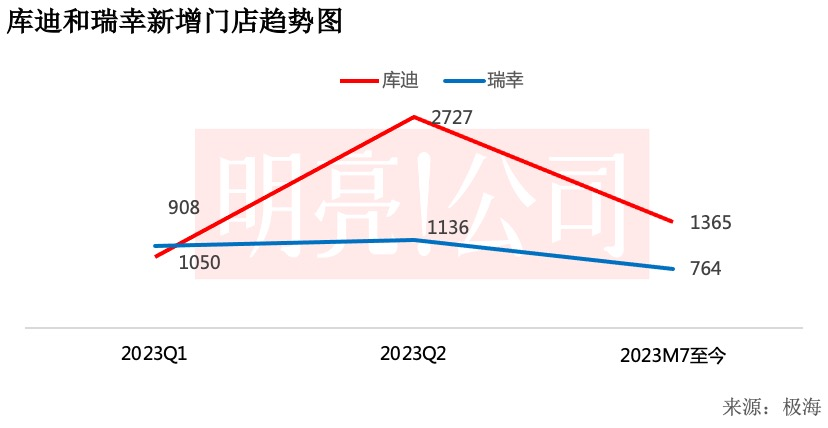

在门店增长趋势上,2023年,库迪拓店速度肯定是超过瑞幸的。

2023年前三季度库迪新增门店分别为908家、2727家和1365家。而瑞幸在今年前三季度新增门店分别为1050家、1136家和764家,基本每个季度新增门店在千家左右,稳步拓店。库迪在二季度一下新增了两千多家门店,到第三季度又掉回了一千多家,起落明显。

新增门店变多,同时关闭门店也不少,库迪的开店变化相比瑞幸更大。据极海数据,库迪近90天关闭门店173家,门店变化率25%,门店密度23%,而瑞幸近90天关闭门店109家,门店变化率5%,门店密度42%,库迪门店变化还有待提升。

在门店总数上,库迪在前三季度的门店总数分别为1016家、3655家和4922家,而瑞幸在前三季度的门店总数分别为9390家、10392家和11133家。2020年瑞幸为4700多家门店,2021年达到了六千多家门店,距离2017年瑞幸首店过去了3年,而在突破5000家门店速度上,库迪更加激进,距离2022年10月首店开业才9个月就突破了5000家门店。

在门店的绝对数量上,瑞幸在各个级别城市都超过了库迪,瑞幸在新一线城市已经有超过3000家门店,在二线城市有超过2000家门店,在一线城市有2208家门店,从门店数看,瑞幸的咖啡重地在一线、新一线和二线城市。

而目前库迪在一线城市还相对较少,库迪主要在新一线、二线和三线城市发力,但在不同城市的拓店分布上,库迪和瑞幸在分布比例上非常相似。

从省份分布看,瑞幸最多的省份是在广东,库迪目前在广东的门店数量是在所有省市中排名第三,库迪最多的门店在浙江,有609家店,其次是江苏有417家门店,在广东有369家店,瑞幸光在广东就有1567家门店,其在浙江和江苏也分布不少门店,在浙江和江苏分别有1165家和1161家门店。瑞幸在广东门店非常多,或许也是库迪无法在此拓店太快的原因,浙江是库迪的突破点,尽管瑞幸在浙江和江苏已经各开了1000多家门店,但库迪依然还有空间能开,从节奏上来看,瑞幸如果来不按此前的速度拓店,库迪就能抓住这样的时间差。

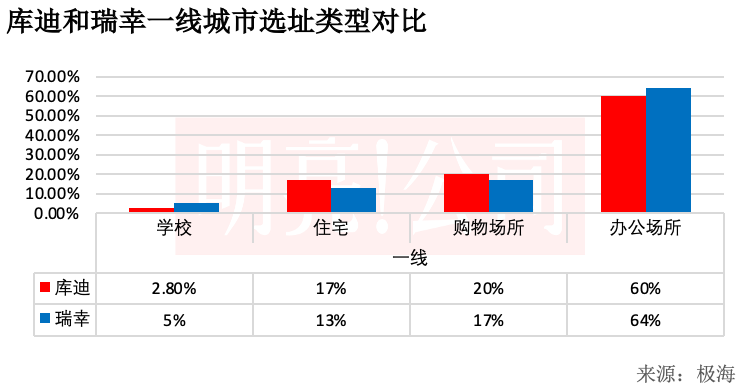

在选址上,库迪有贴着瑞幸开店的“打法”,在数据上看,库迪的选址的确跟瑞幸重合度极高。这部分原因在于定位于接近价位的产品,租金占营收的比例,会让选址逻辑接近;当然,库迪团队部分是从瑞幸中出来,他们也可能直接跟瑞幸选址“抄作业”,所以在选址上,一线、新一线乃至到三线城市,选址都极为类似。

在一线城市,库迪有60%的门店在办公场所,瑞幸有64%的门店位于办公区;库迪在购物场所门店占比20%,瑞幸占比17%;住宅区门店库迪占比17%,瑞幸占比13%。

在新一线城市,库迪45%的门店分布在办公场所,而瑞幸办公区门店占到了48%。在购物场所,两者的比例都有上升,库迪购物场所门店占比为26%,瑞幸则为22%;小区门店,库迪占比24%,而瑞幸更少一些,为16%。

值得注意的是,瑞幸和库迪在校园店上的比例差距较为明显,新一线城市的瑞幸校园门店多于库迪,占比为12%,而库迪则为4%。

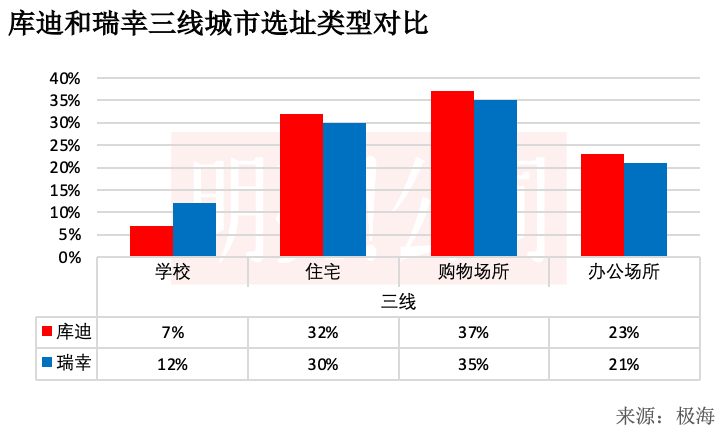

(库迪和瑞幸三线城市选址对比,数据来自极海)

在三线城市,库迪和瑞幸在购物场所的门店都占到三成。库迪在购物场所的门店占比达到37%,瑞幸则为35%。两者在办公区门店都维持在20%左右,库迪为23%,而瑞幸为21%。在住宅区,两者的比例都维持在30%左右,库迪在小区的门店占比在32%,而瑞幸则为30%。

学校门店上,瑞幸更占优势一些,瑞幸学校门店占比为12%,库迪7%。

从整体看,库迪的选址和瑞幸的重合度极高,不论是在一线城市、新一线还是三线城市,库迪这种选址偏好都跟瑞幸非常一致,在对点位的功能选址上,两者共享着同一套选址逻辑,因为有着这样的共同逻辑,因而“正面对决”就不奇怪。

库迪以极快的速度拓店,同时从目前反馈看,有部分加盟商并未受益,同时拓店过快,关闭门店也多,库迪的开店也极具挑战,且在今年5月库迪宣布了天天9.9元的优惠活动,瑞幸也在最新一季财报发布后称要将9.9元活动持续两年,库迪虽然宣布了9.9元活动,但近期已经暂停了此互动,且将咖啡价格上调了1-2元,面对“强大”的瑞幸,即便有同样的团队基因,相同价格定位以及同样的选址逻辑,库迪却失去了瑞幸快速扩张的“时机”,恐怕也很难再成为“瑞幸”。

本文作者可以追加内容哦 !