《港湾商业观察》廖紫雯

近日,香飘飘食品股份有限公司(以下简称:香飘飘,603711.SH)披露2023年上半年业绩预告,披露业绩虽有所回暖,但仍处于亏损状态。

似乎当下大众已不是很关心当年周杰伦手中的那杯奶茶的销量,如今究竟绕了地球多少圈。

上半年归母净利润预亏超4000万

香飘飘预计2023年上半年实现营收11.7亿元左右;实现归母净利润为-4400万元左右,比上年同期减少亏损8522.49万元左右;预计实现扣非净利润-800万元左右,比上年同期减少亏损7112.69万元左右。

香飘飘对此表示,上半年,国内消费需求呈现复苏趋势,但整体复苏节奏依然较慢。面对外部的环境压力,公司积极推进各项经营举措。报告期内,公司冲泡业务稳健修复,即饮业务的人员扩张和营销策略得到有效实施,即饮相关新品终端动销情况良好,2023年半年度净利润较上年同期大幅减亏。

国信证券表示,基于公司上半年业绩表现,小幅下调公司全年盈利预测,预计公司2023-2025年实现营业收入38.74/44.83/49.23亿元(23-24年原预测值为39.03/47.23亿元),同比增长23.84%/15.75%/9.81%;实现归母净利润2.50/3.39/4.27亿元(23-24年原预测值为2.15/3.62亿元),同比增长16.93%/35.56%/29.04%;当前股价对应PE分别为31/23/18倍,维持“买入”评级。

事实上,时间线拉长来看,公司2019年至今,营收始终处于下滑态势。据雪球数据,2019年至2022年,香飘飘分别实现营收39.78亿、37.61亿、34.66亿、31.17亿,四年时间里,香飘飘营收减少8.61亿。

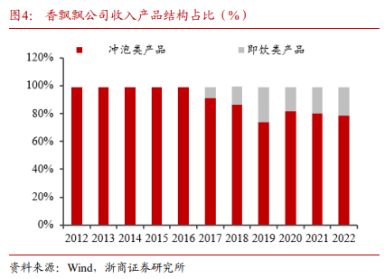

以2022年业绩下滑为例,香飘飘表示主要受到外部环境影响,销量下降所致。2022年全年,公司冲泡业务实现营业收入24.55亿元,同比下降11.55%,即饮业务实现营业收入6.38亿元,同比下降0.69%。其中冲泡类、即饮类占比分别为78.50%、20.41%。

事实上,冲泡业务作为香飘飘主营业务占比始终处于高位。2019年至2021年,香飘飘冲泡类分别实现营收29.36亿、30.67亿、27.76亿,分别占比74.48%、81.56%、80.09%。虽有所波动,但始终维持在80%左右的比例。

据前瞻产业研究院显示,中国奶茶行业经历冲粉奶茶、桶装奶茶、手摇茶和现萃茶四个阶段的演变。2020年,我国现制茶饮市场规模达1136亿元,同比增长6.87%。

智研咨询的研究报告指出,2022年我国新式现制茶饮行业需求量从2015年的37.93亿杯增长至159.39亿杯,其中:低端新式现制茶饮需求量52.45亿杯,中端新式现制茶饮需求量17.74亿杯,高端新式现制茶饮需求量17.74亿杯;预计2023年我国新式现制茶饮行业需求量159.39亿杯,其中:低端新式现制茶饮需求量71.11亿杯,中端新式现制茶饮需求量66.09亿杯,高端新式现制茶饮需求量22.19亿杯。

公司2018年至2022年的时间里,实现ROE分别为15.26%、14.70%、13.33%、7.64%、7.01%,呈现逐年下滑的样态。

中国食品产业分析师朱丹蓬对《港湾商业观察》表示,香飘飘以往的业绩增长高度依赖于冲泡类业务,这样单一的产品结构本就难以扛住风险,在新茶饮崛起后,更是一路走低,这主要是因为香飘飘经营理念、品类、产品、渠道等整个体系的老化,让品牌在新消费群体中逐渐被边缘化。

发展不佳的即饮板块

事实上,自2017年香飘飘部署即饮板块发展第二曲线增长业务,如今已是第六个年头,香飘飘目前即饮板块主要为香飘飘液体奶茶、Meco果汁茶、兰芳园冻柠茶等。

即便布局即饮板块多年,但业绩占比似乎仍未有较大突破。据雪球数据,2020年-2022年的三年时间里,香飘飘即饮板块实现营收分别为17.47%、18.55%、20.41%,虽作为第二曲线,但营收占比始终未曾在20%左右,远低于公司冲泡业务占比。

朱丹蓬表示,即饮市场香飘飘起步已晚,短期还不能支撑主要营收。而冲泡业务一路走低,香飘飘不能继续将业绩增长高度依赖于冲泡产品,需要找到新路。

就新的出路而言,从2021年下半年开始,香飘飘陆续推出啵啵牛乳茶、臻乳茶、生椰/芝芝牛乳茶、珍珠牛乳茶等去植脂末产品,在新品发展上不断做出尝试,但始终未发展出爆款新品。

朱丹蓬表示,基本上来说品牌老化,产品老化,渠道老化,客户老化,团队老化是香飘飘的硬伤。虽然企业也做出了很多的一些创新、改变或者产品的升级迭代,但是目前来说整体效果并不是非常的明显,因为香飘飘冲泡类产品主打下沉市场,品牌的核心在于三四五线城市,但是公司新主推的即饮类产品目标是一二线城市,而在一二线城市,香飘飘的品牌力是不足的,所以香飘飘现在虽然第一季度随着疫情的放开,实现了盈利,但是未来看仍然有很多的不确定因素。后续想实现持续性盈利,至少还要两年。

同时,朱丹蓬直言,香飘飘在2022年的高端化战略,可以说取得一个阶段性成功,但更多的思考还在于冲泡业务的下滑,这说明香飘飘的根基已经动摇。

今年大力发展兰芳园

7月26日,公司于投资者平台表示,“兰芳园冻柠茶,今年2月起在部分城市线下渠道铺货试销,以原点渠道为主。目前,结合前期表现,公司会在广东、北京、武汉、长沙等地陆续加大费用投放,提升产品势能,并持续跟踪销售情况。”

同时,投资者于投资者平台询问公司“目前冻柠茶进入了多少个城市?”

香飘飘表示,“芳园瓶装冻柠茶,主打“0蔗糖,喝到爽”,今年2月起在部分城市的线下渠道陆续铺货试销。目前,公司结合前期试销的表现,在广东地区、北京、武汉、长沙等地,逐步加大费用投放力度。”并未直接具体正面回复该问题。

就8月1日,香飘飘公布的投资者调研情况来看,香飘飘提出公司目前在全国选择了70个即饮核心城市进行铺货发展。同时公司提出,兰芳园冻柠茶在广东部分地区分众梯媒等方面加大投入,在北京八大主流地铁站点进行地铁广告宣传,在校园通过派赠等活动提升推广力度。

据悉,香飘飘于2015年收购兰芳园,2016年建立兰芳园湖州基地。兰芳园茶饮偏重于港式茶,目前拥有兰芳园瓶装冻柠茶、兰芳园港式丝袜奶茶、兰芳园港式鸳鸯奶茶、兰芳园X OATLY联名燕麦奶茶等品类。兰芳园属于公司即饮板块的重要组成部分。

《港湾商业观察》于8月9日发现兰芳园天猫旗舰店共拥有147万粉丝,店铺内目前销量最高的“【直播专享】兰芳园港式冻柠茶500ml*12瓶0蔗糖0脂肪柠檬茶饮料”,优惠促销券后价为70元,平均为5.83元/500ml,实现月销量为2万+。

在该款产品评论区,有消费者表示自己被“0蔗糖,喝到爽”的宣传语存在误导。

收购兰芳园数年后,香飘飘今年明显加大市场营销热度。有业内人士认为,不排除香飘飘寄望于把兰芳园作为未来主打产品,成为新增长曲线。不过,能否取得成功,还需要后续市场反馈。(港湾财经出品)

本文作者可以追加内容哦 !