PX的概念

对二甲苯( Paraxylene)是一种有机化合物,分子式为C8H10,是重要的芳烃产品之一。

C8H10又称为混二甲苯,包含对二甲苯(PX)、间二甲苯(MX)、邻二甲苯(OX)和乙苯(EB)四种同分异构体。

PX常温下是具有芳香味的无色透明液体。不溶于水,可混溶于乙醇、乙醚、氯仿等多数有机溶剂。其熔点是13.26℃,闪点为27.2℃。见光易爆炸,运输时需要保温。

PX主要用于制备对苯二甲酸 (PTA)(占比95%-98%以上) 以及对苯二甲酸二甲酯(DMT),终端主要应用于纺织服装、饮料包装等领域。

PX主要工艺

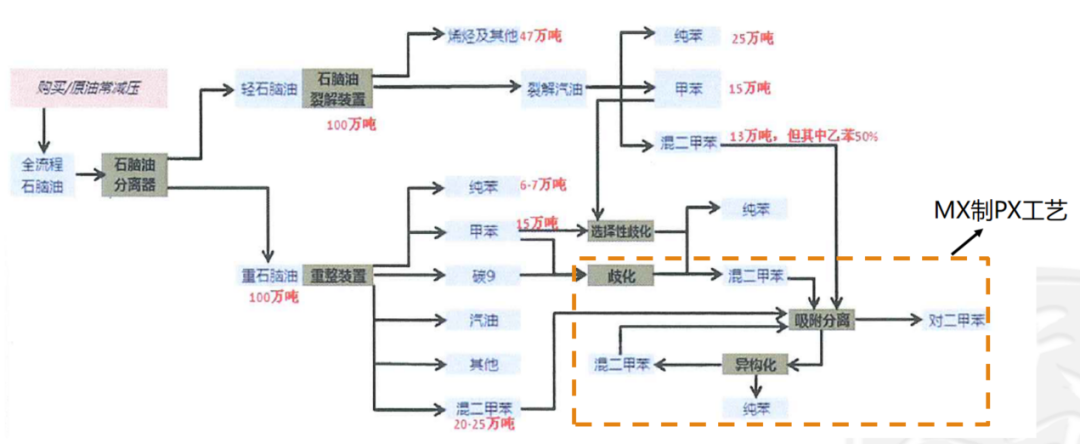

PX的主要工艺包括三种,短流程MX制PX,石脑油制PX和凝析油制PX。

MX制PX主要是通过吸附分离法,把含有PX/MX/OX和乙苯的混二甲苯产品,先吸附PX再解吸PX,得到分离的效果,剩余产品再去异构化获得富含PX的液体,不断重复吸附分离获得PX。(海南炼化2#,福佳2#,中化弘润)

石脑油制PX装置又称为芳烃联合装置,石脑油分离出轻石脑和重石脑,其中轻石脑油裂解制裂解汽油,然后芳烃抽提,其中的混二甲苯再经过吸附分离获得PX;重石脑通过重整、抽提获得纯苯、甲苯、C9、混二甲苯、汽油等,甲苯和C9可以通过歧化货选择性歧化得到纯苯和混二甲苯,混二甲苯通过吸附分离和异构化得到对二甲苯。(大部分一体化为主,丽冬、福佳、富海部分外购石脑油)

凝析油/燃料油制PX,比石脑油制多了减压蒸馏和加氢裂化。(福化、中金石化,部分外采凝析油制工艺)

石脑油制PX——芳烃联合装置

TDP歧化:1*甲苯+1*C9= 2*67%二甲苯+2*21%纯苯

STDP选择性歧化:2*甲苯=1*二甲苯+1*纯苯

数据来源:CCF

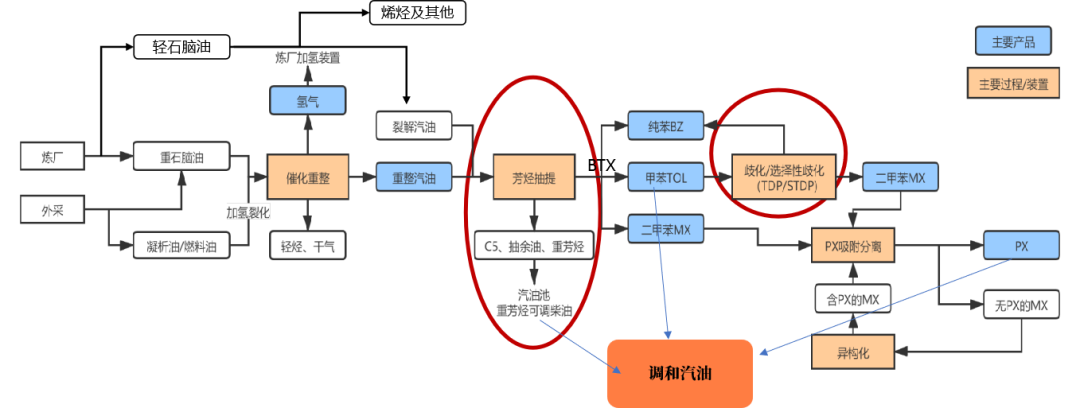

PX产业链-与调油需求切换

1)重整汽油可以芳烃抽提也可以调和汽油

2)混芳(BTX,主要三苯组分)可以吸附分离做PX纯苯,也可以调油

3)甲苯、二甲苯可歧化/异构化,也可以调油

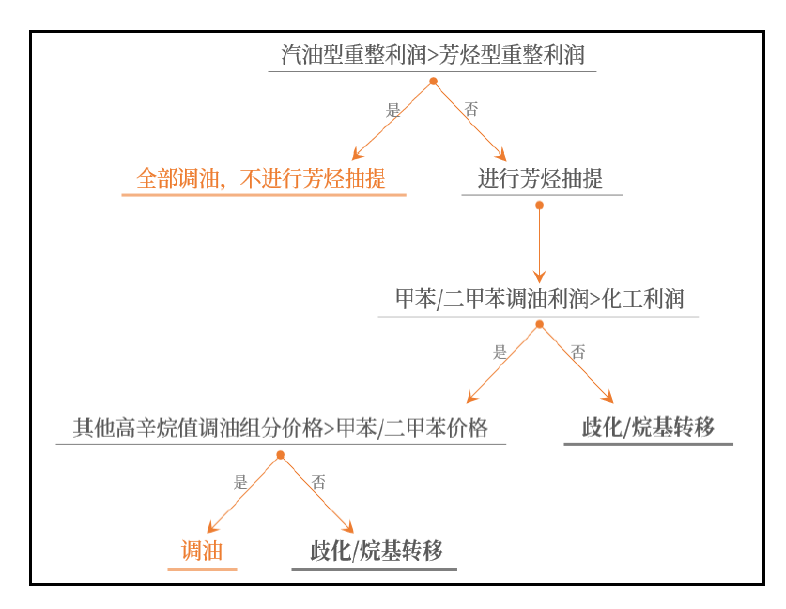

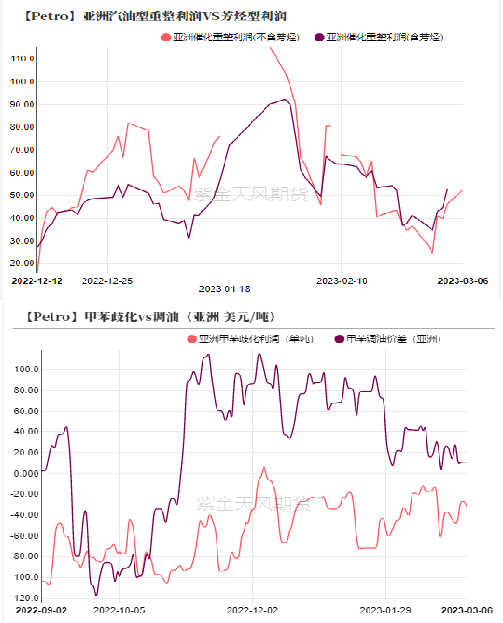

PX产业链-芳烃调油经济性

关注北美汽油库存、汽柴油裂解价差、辛烷值等指标,了解美国高辛烷值组分的需求程度;

关注芳烃美亚、美欧价差,关注套利窗口打开带来的贸易物流变化。

关注美国、亚洲调油经济性,进而推测调油对芳烃原料供应端的影响情况。

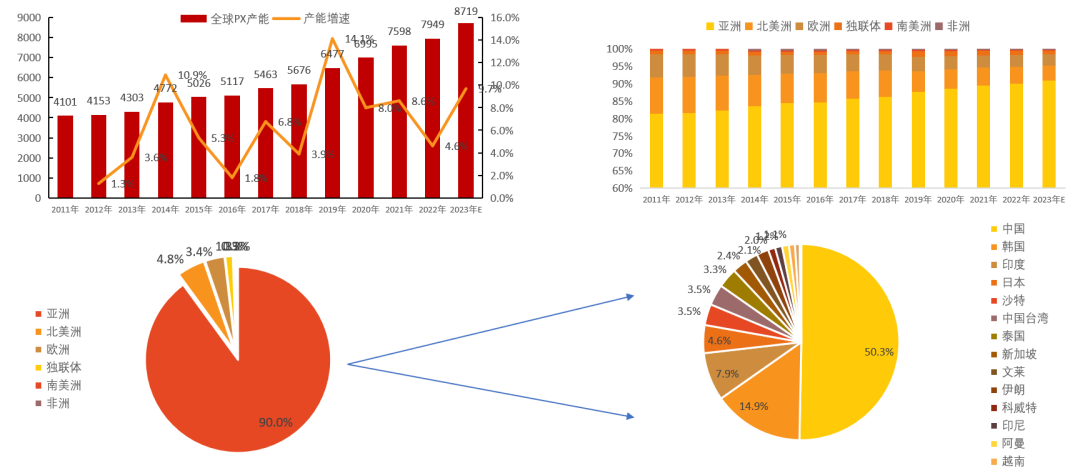

全球PX产能分布

PX全球产能处于快速增长进程中,截止22年全球PX产能达到7949万吨,全球90%的PX产能集中在亚洲,其次位于北美洲和欧洲。2014年产能增速放量来自于韩国装置投产,2019年之后的产能放量来自于中国投产。

亚洲主要的产能集中在东北亚,按产能来看,全球PX前五大产能地区位于中国、韩国、印度、日本和美国。

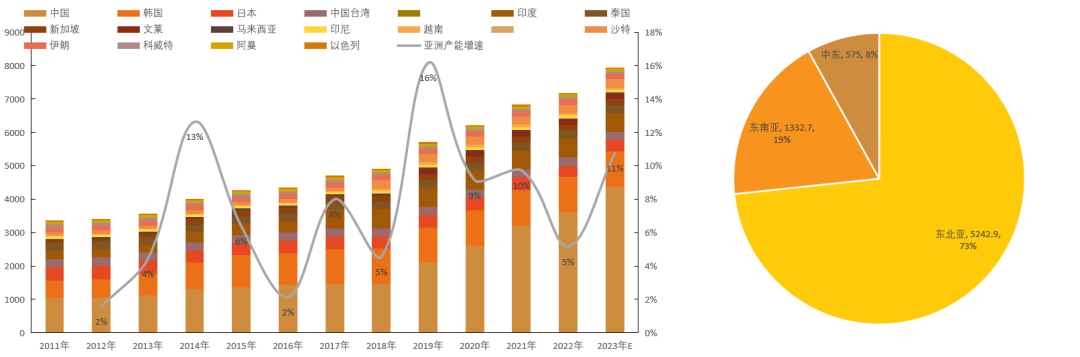

亚洲PX产能分布

截止2022年亚洲PX产能预计达到7150.6万吨,亚洲产能主要分布于东北亚(中国、韩国、日本),中国PX产能占亚洲一半以上的产能。19年后国内民营炼化进入产能集中投放期。

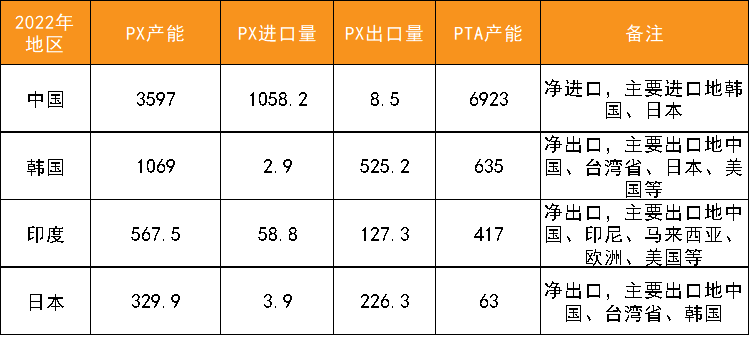

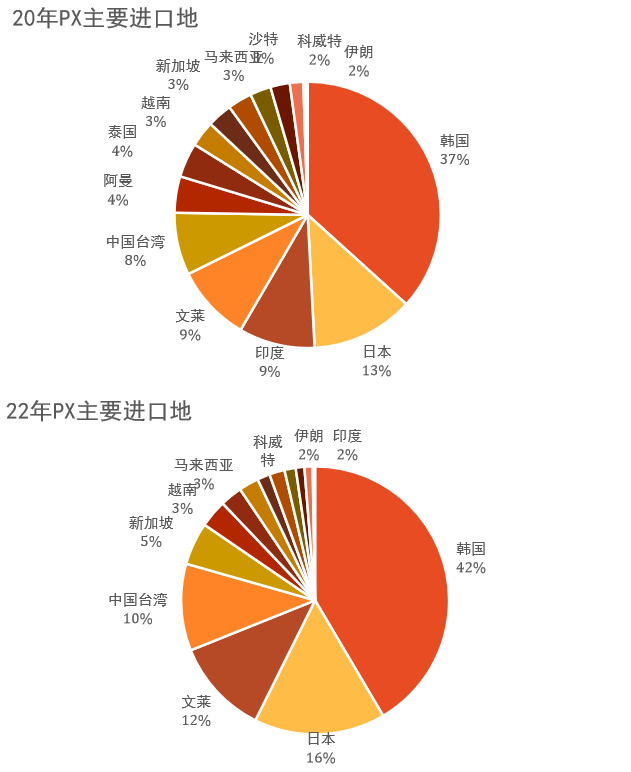

亚洲来看,中国是最大的净进口地区,其次是中国台湾、印尼;PX出口主要集中在韩国、日本、印度、文莱、新加坡。

PX贸易物流

亚洲贸易物流,韩国、日本、文莱、印度等亚洲出口国主要流向中国。

美国贸易物流,沙特、荷兰、印度、韩国流向美国,美国向巴西和墨西哥流出。

印度有流向欧洲(葡萄牙、荷兰、西班牙),西欧有流向美国。

22年之前韩国出口美国芳烃量很少,22年调油需求增加,美韩套利窗口打开,韩国芳烃出口美国增加。

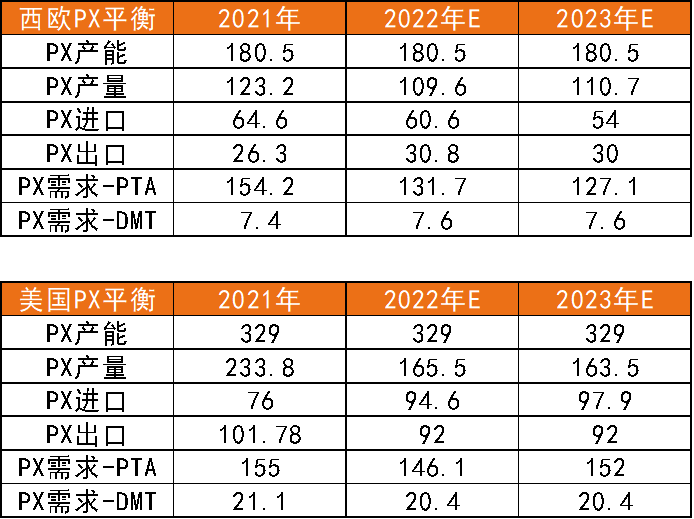

全球平衡

PX东西半球基本各自平衡,亚洲PX缺口主要出现在中国,PX供应主要由韩国、日本、文莱、新加坡、沙特等地提供。

西欧供需基本平衡,进口量略高于出口;北美PX进出口基本持平,22年起调油需求带来了贸易物流转变,从韩国进口增加。

数据来源:各国海关,普氏, IHS,紫金天风期货研究所

PX国内产能明细

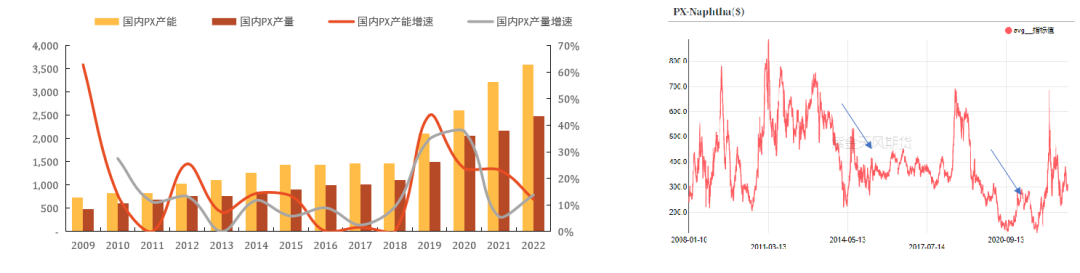

PX全球投产高峰出现在09年、14年和19年。

14年之前国内PX投产相对缓慢,与下游增速不匹配。(建设周期长,环保要求)

14年亚洲韩国、新加坡等国进入一轮投产高峰。

15-18年受国内装置事故影响,投产相对缓慢,民营炼化进入投产立项期。

19年国内炼化进入集中投产期。

数据来源:CCF,紫金天风期货研究所

PX国内产能明细

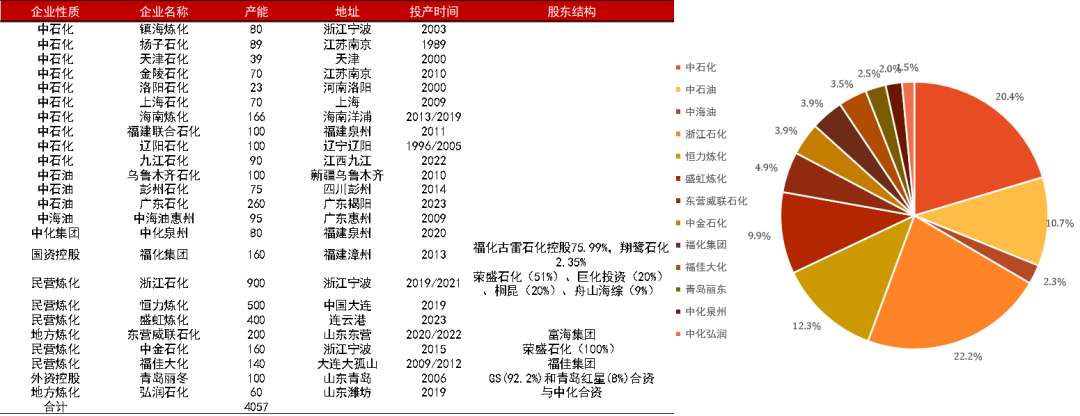

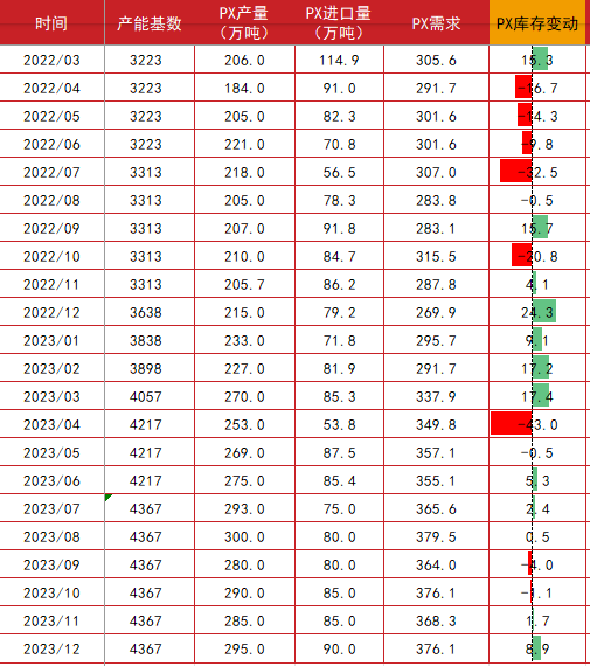

截止2023年2月底,国内PX产能4057万吨。按企业性质来分,三桶油占总产能33.4%,19年后集中投产的民营炼化一体化装置占44.3%。大炼化装置投产后民营企业占比在提高。

数据来源:CCF,紫金天风期货研究所

PX产能分布

截止23年初,PX产能主要集中在浙江、辽宁、江苏,这三省产能占,PX总产能60%。

按区域分布,PX主要集中在华东、东北和华南,其中华东和东北有PX产能缺口。

PX进口趋势

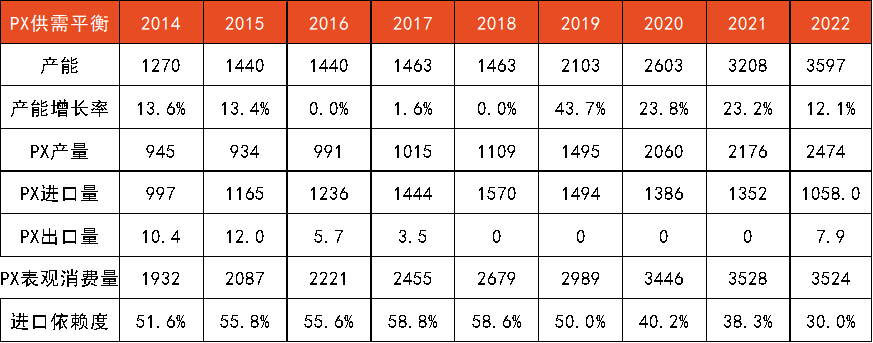

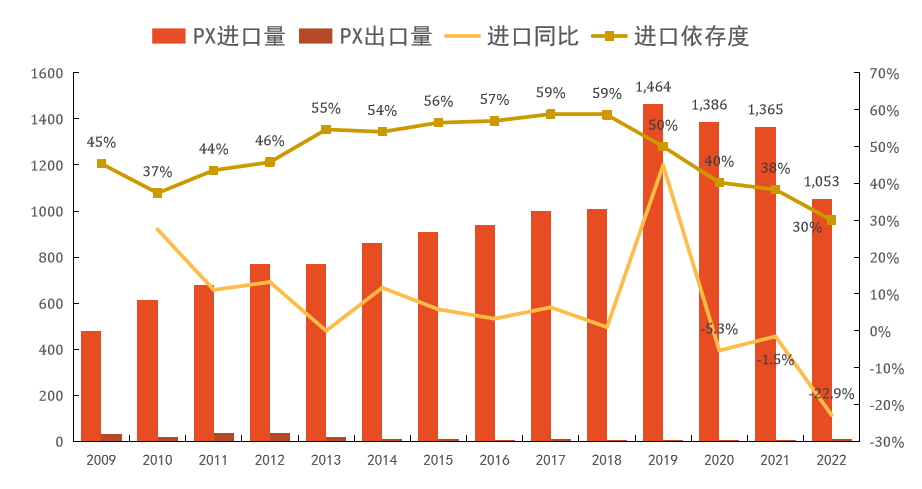

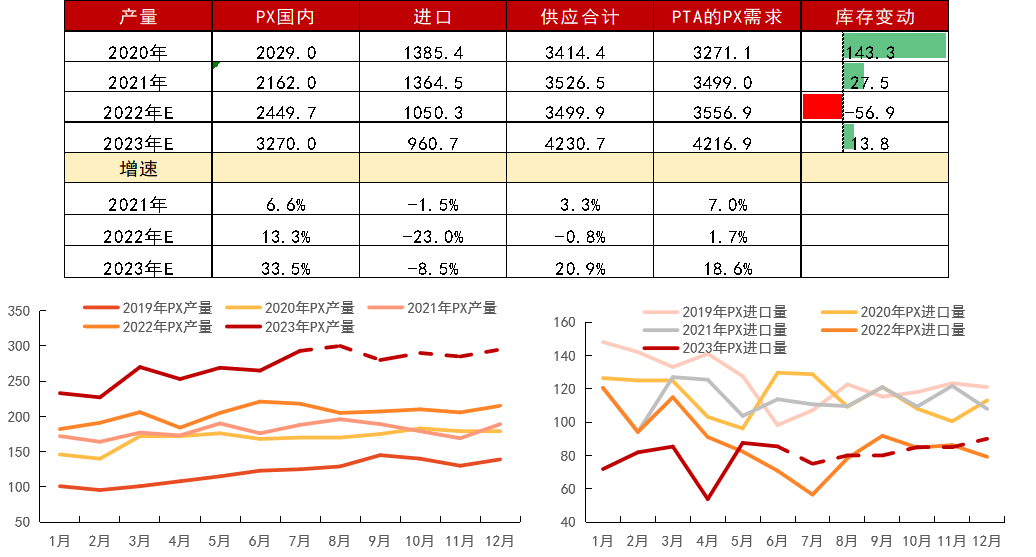

中国是PX净进口国家,截止2022年PX中国进口量1053万吨,进口量和进口依存度从19年起逐年下降。截止23年PX进口依存度已从高点59%下降至30%左右。随着国内产能投产加速,进口依存度有望继续下移。

PX进口的主要地区为韩国、日本、文莱、中国台湾等地,22年PX进口的集中度进一步提高,前4家占总进口80%以上。

数据来源:海关总署,紫金天风期货研究所

国内PX市场供需评估

19年起PX进入民营炼化集中投产,产能过剩周期,PXN压缩至低位。

22年全年新增产能不多+进口下降(调油需求增加),全年持续去库。

23年PX供需均维持高位,进口预估环比下降,全年松平衡,二季度维持偏紧,四季度或有累库压力。

数据来源:CCF,紫金天风期货研究所

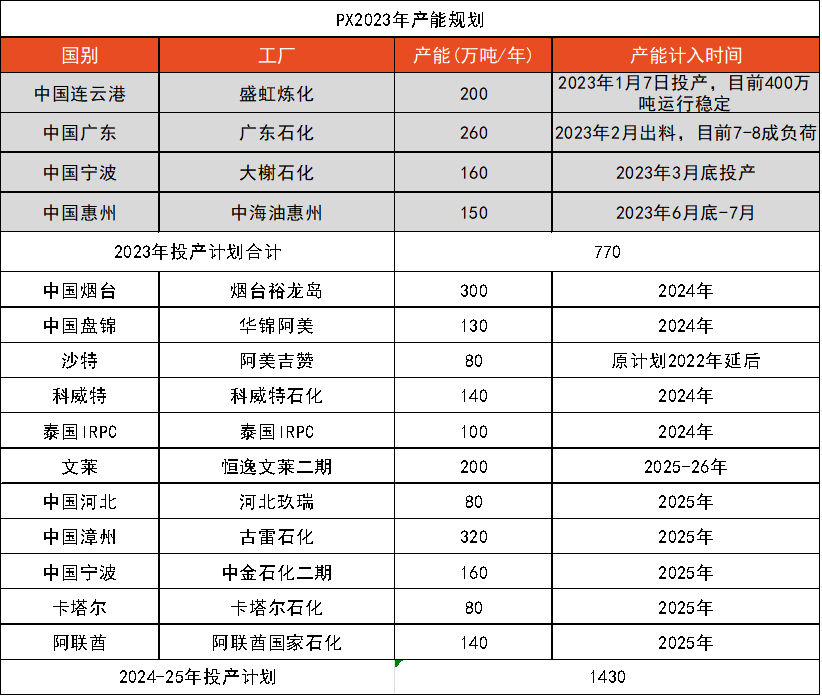

未来投产规划

19年随着民营炼化PX装置的集中投产,国内PX进入产能集中投放期。

24年起,相比下游TA产能,PX投放放缓。

数据来源:CCF,紫金天风期货研究所

PX贸易与定价

PX现货贸易量不高,现货以美金报价为主。PX合约交易占比偏高,合约定价体系为ACP、SPCP。近两年ACP合约达成次数较少,23年有国内大厂退出ACP合约谈判,采用两网(Platts+ICIS)或三网( Platts+ICIS+Argus)均价。

ACP合约定价公式:50%日均价+50%ACP价格+;

卖方——日本Eneos、日本出光(Idemitsu Kosan)、埃克森美孚(Exxonmobil)、韩国S-oil、韩国SK、印度信实

买方——三井化学(Mitsui)、三菱化学(Mitsubishi)、英力士、中美联合(CAPCO)、亚东石化、逸盛、盛虹、新凤鸣

PX现货价,主流以platts现货价格为基准,交易窗口(platts ewindow)每天下午4:00-4:30交易,4点30交易结束时形成价格。

取价标准:1.普氏对当日起往后的第2-6个半月的PX价格进行估价 2. 基准价(Platts daily markers)选取第4、5、6个半月的平均价格。

举例来说,在5月上旬,普氏会评估5月下、6月上、6月下、7月上、7月下等几个半月内发货的PX船货价格,5月10日的基准价为当日6月下、7月上、7月下三个价格的平均;5月18日的基准价为当日7月上、7月下、8月上三个价格的平均。

数据来源:CCF,紫金天风期货研究所

END

END

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !