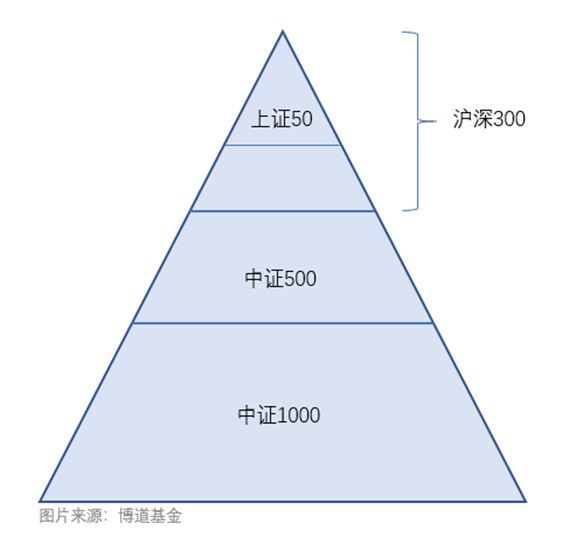

三大主要宽基指数成分股互不重合

沪深300、中证500、中证1000的成分股彼此独立,没有重叠,各自对应着鲜明的风格,所以对应的指数增强基金因此也是投资者布局特定风格的好工具。

沪深300指数:大盘股指数(成分股平均市值约600亿),由沪深两市中市值规模大、流动性好的最具代表性的300只股票组成,成分股包含了上证50。

中证500指数:中小盘股指数(成分股平均市值约250亿),是剔除沪深300指数成分股后,再剔除过去一年日均成交量排名最末尾的20%,筛选出的全市场流动性和市值规模仅次于沪深300的500只股票组成。

中证1000指数:典型小盘股指数(成分股平均市值仅约120亿),由与中证500成分股池不重合的1000只股票组成。相比中证500,成长属性更明显,专精特新企业更多。

大小市值轮动占优

了解不同指数的特征对我们选择对应的基金有一定帮助。A股过往来看,大小盘股之间存在明显的轮动占优的现象,大约每4-5年轮换一次。如果简单按照历史规律来看,目前小盘强势的行情进程正走到中段,预计在中期还将持续。

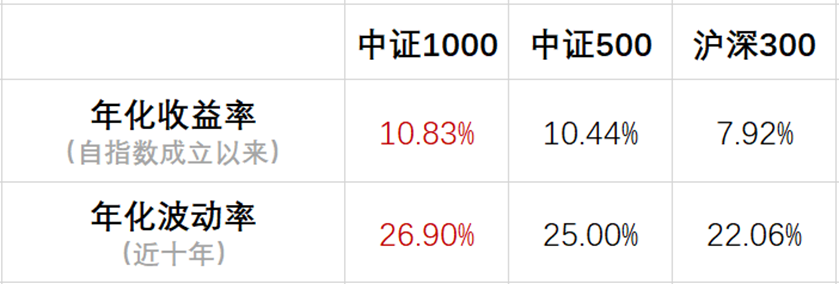

收益弹性不同

中证1000指数的收益弹性在三个主流指数中领先,年化收益率和波动率均高于中证500和沪深300,主要原因是成分股公司新兴行业占比高,覆盖较多专精特新小巨人企业,业绩弹性较高。

(数据来源:Wind,年化收益率数据区间:2004.12.31-2023.8.9,年化波动率数据区间:2013.8.9-2023.8.9。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

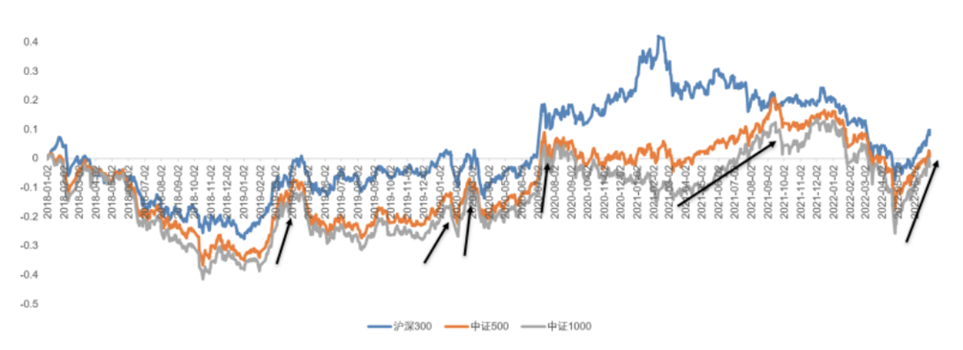

对比三个指数在2018年以来反弹行情中的表现,中证1000作为小盘成长股在“反弹”行情中上涨更陡峭,涨幅居前。例如2021年底市场开启下跌,并于2022年4月触底启动反弹,截至6月底中证1000、中证500和沪深300距离底部分别反弹32.83%、23.32%和17.57%。

(数据来源:Wind,数据区间:2018.1.2-2022.6.30。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

超额环境不同

中证1000指数相比沪深300指数,股票数量更多,由于整体市值较小,这些股票被机构关注得更少,股票被错误定价的情况常见。因此对中证1000指数做增强的话,可挖掘的超额空间更大,超额收益来源也更加丰富。2022年和今年以来中证1000指增基金的超额收益显著高于沪深300和中证500。

(数据来源:Wind,数据截至2023年7月21日,超额收益均指相对于指数的超额收益。风险提示:历史业绩并不代表其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

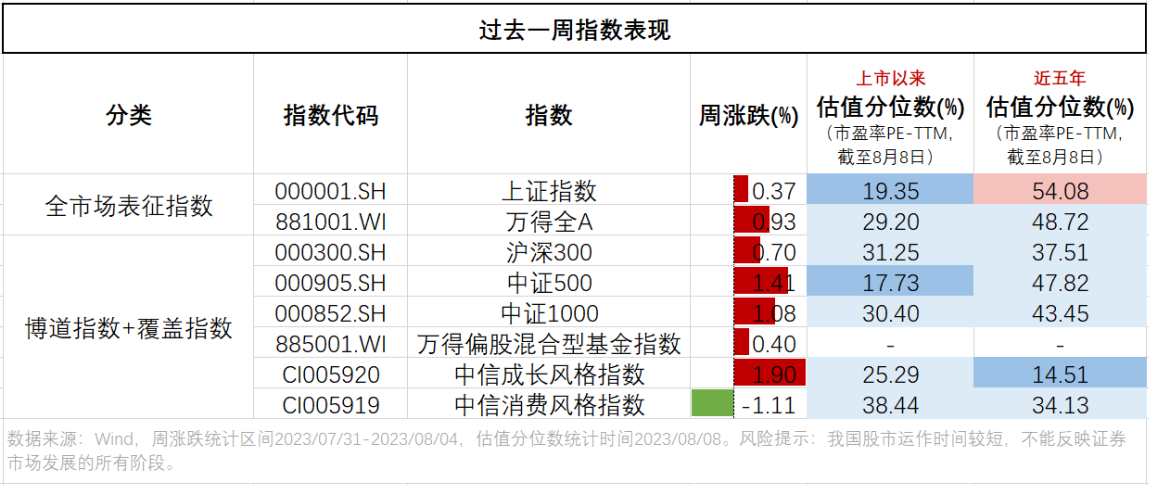

例行附上最新博道“指数+”系列所覆盖指数的估值情况,供参考:

(说明:估值分位数越小,相对而言,投资价值越大。以中证1000指数为例,8月8日这天的估值排在指数上市以来所有交易日估值的30.40%的位置,换句话说,历史有69.60%的时间的估值比目前的高,也就是当前中证1000指数比历史上69.60%的时间都更便宜。)

$博道中证1000指数增强C(OTCFUND|017645)$

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险评测,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。请在进行投资决策前,务必仔细阅读基金的法律文件(招募说明书、基金合同、基金产品资料概要等),充分考虑自身的风险承受能力。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !