本文着重再次介绍一下AMC。四大资产管理公司可收购国有银行不良贷款、管理和处置因收购不良贷款形成的资产。它们分别是: 中国信达资产管理股份有限公司 中国华融资产管理股份有限公司 中国东方资产管理股份有限公司 中国长城资产管理股份有限公司

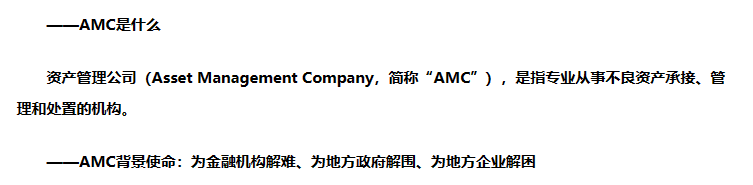

——AMC是什么

资产管理公司(Asset Management Company,简称“AMC”),是指专业从事不良资产承接、管理和处置的机构。

——AMC背景使命:为金融机构解难、为地方政府解围、为地方企业解困

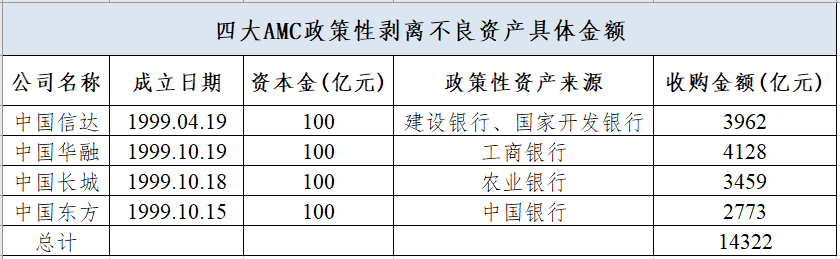

1998年国务院开始筹划设立不良资产专业处置机构,1999年3月的《政府工作报告》明确提出“要逐步建立资产管理公司,负责处理银行原有的不良信贷资产”。1999年4月,承接建设银行3730亿元不良贷款的信达资产在北京挂牌成立,成为我国第一家AMC。紧接着华融、长城资产和东方资产也相继成立。

这期间经历了三次剥离收购,共剥离不良资产约2.2万亿。资金来源于央行再贷款以及发行债券。第一次剥离是2000年政策性收购银行业不良资产,按面值1:1收购各自对口的银行不良资产(其中信达资产对口建设银行,华融对口工商银行,东方资产对口中国银行,长城资产对口农业银行)。第二次是2004年进行的商业性剥离,按面值五折收购中国银行和建行的不良资产。第三次是2005年有限竞争的市场化剥离,按逐包报价原则,由四大资管竞价,收购工行的不良资产。

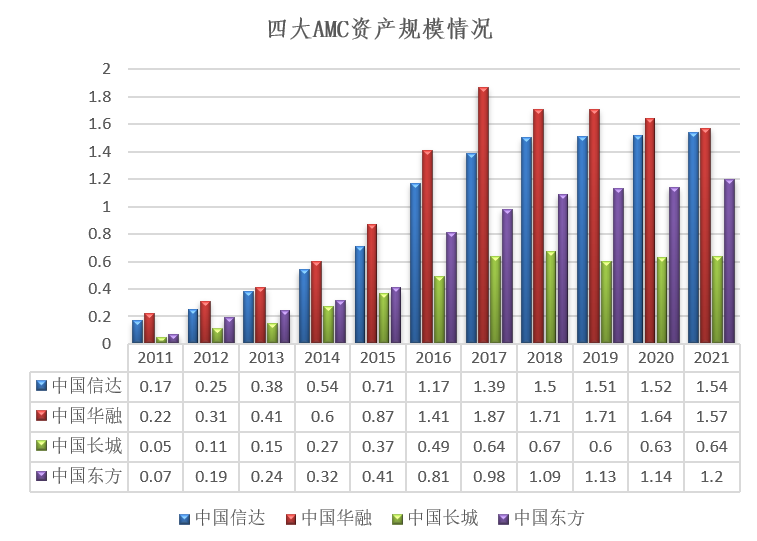

截至目前,我国不良资产参与主体为“5大AMC+5大AIC+59家地方AMC+N家民营AMC”其中,五大AMC以及持牌的59家地方AMC,资产规模超5万亿,其中90%集中在中国信达、东方资产、中国华融以及长城资产手中。

从AMC的背景使命出发—背景

房地产。截止2022年底,前五大房企总负债6.8万亿,仅有万科、华润未发生债务违约。例:8月10日晚间恒大公告,恒大地产2022年净利润-527.2亿,净资产-3652.62亿,货币现金91.73亿;同日,碧桂园公告2023年上半年净利润-550亿,现金126亿,已发生境外美元债实质性违约,周六晚间公告境内多只债权停牌,7月底杨惠妍将20%所持股权转赠公益基金会,个人财富获得保留。

信托。8月11日晚间中融信托爆雷坐实,周末三家上市公司公告踩雷中融信托产品。此次事件受中z系爆雷引起,其旗下另外拥有四大财富产品恒天财富、新湖财富、大唐财富、高晟财富,周末上述四大通道均已下架信托产品。作为我国最大的民营资产管理集团,辖下资产总额高达3万亿左右。信托爆雷的根本原因:投资城投项目、投资房地产;而在此前,中融信托仍在澄清,不过内部会议录音已广泛扩散,恐慌情绪引发旗下基金、信托等产品发生挤兑。(本次爆雷产品主要为定融产品,已知定向融资负债规模2300亿)

城投债/地方债务。截至2023年6月末,全国地方政府债务余额38万亿元,此前贵州省城投债达到1.2万亿(全省财政收入3.9倍),后续中国四大AMC公司之一中国信达2023年4月进驻开展债务化解、房地产纾困等工作,另外天津、吉林、甘肃、青海负债率也在50%以上。此前7月24日就地方政府债务化解问题,我国首次高规格向金融AMC机构等提出“制定实施一揽子化债方案”。

周五盘后消息,7月新增人民币贷款和社融数据的表现大幅低于预期。社融规模增量为5282亿元,近年新低,贷款意愿降低,居民消费和金融端下行明显,此前进出口数据大幅低于市场预期。

安邦、明天、海航、方正、泛海、中z系等等,各大财团接连躺平。

市场方向,也已从最初房地产政策方向沿着真正核心方向AMC发展。

针对城投债:问题股东出清+不良资产剥离+发行专项债+协议存款转股

针对房地产:购买债权、并购重组、代管代建、管理重构,项目定点落实。

经济下行期,资产价格不断被低估,不良资产投资者可以利用现金实力获得更多价格低廉的优质资产,经济压力下,更多的企业出现经营困境,也给了不良资产投资者获得优质企业股权的机会。—风浪越大鱼越贵。

不良资产行业特点

一是逆周期特征:宏观经济调整期—经济活动减速—违约率和不良率↑—交易机会增加。

二是盈利来源:以时间换空间,提高资产的变现能力,通过要素重整使得短期不良资产能够获得长期稳定回报。

三是资金来源:公司总部统一分配资金,所以不需要自己发行产品募集资金。

在整体经济市场前有暴雷需要拆雷环节,后有信托流动性危机的情况下。

AMC的作用是越发明显的,政策后面是肯定要给到的。

结合市场来看的话,指数杀跌+情绪冰点后面的市场修复是需要有带队出来的,这个时候是要敢作敢为的。

逆势和顺势都要做深度的思考以博弈超额的收益。

AMC—风浪越大鱼越贵!

$摩恩电气(SZ002451)$$信达地产(SH600657)$$银宝山新(SZ002786)$

本文作者可以追加内容哦 !