核心观点:弱复苏持续,无需过度悲观

继续维持经济弱复苏的判断。本轮市场回升仍伴有需求不足,历史上相似时期的市场回升往往由上游开始,本轮亦不例外。在此情形下,往往上游利润有所修复,而对中下游企业盈利可能并不友好。考虑到我国经济构成当中中下游行业仍占绝大部分,本轮回升或较难带来经济强复苏。从高频数据来看,7月来财政、建筑高频改善并不明显,而制造业出现弱企稳迹象,消费行业景气继续延续。

无需对经济和权益市场过度悲观。政治局会议积极的定调扭转了此前市场的预期,站在更长的维度上,中国经济正在从主动去库往被动去库扭转,当前位置无需对经济和权益市场过度悲观。

行业维度,适当关注顺周期,紧密跟踪长期成长行业。当前可以关注兼具顺周期属性和成长属性的机械以及电子,同时,对于具有成长性的机器人、MR、AI等方向亦密切跟踪。

对债券转为中性判断。短期内经济或仍维持弱复苏,叠加流动性环境较为宽松,是当前市场能够维持的基础。而在预期层面,经济反转的动能或正在酝酿。总体来看,对后续债券市场为中性判断。

宏观经济分析:政策预期提升,部分行业向好

一、7月政治局会议提升市场政策预期

7月会议直面经济运行问题,主要包括需求不足、信心转弱和风险暴露,分别对应我国内需和外需面临压力,居民消费和企业投资意愿不强,以及房地产投资和地方政府债务问题相关风险3个主要问题。

7月会议强调精准有力实施宏观调控,加强逆周期调节和政策储备。财政政策方面,减税降费+加快地方专项债发行和使用。货币政策方面,发挥总量和结构性货币政策工具作用。资本市场方面,要求提振市场信心。

过去提到资本市场的次数并不多,分别是2019年4月(促进资本市场健康发展),2020年7月(促进资本市场健康平稳发展)和2022年4月(保持资本市场平稳运行)。本次“活跃资本市场”定调有所升级。重提加强“逆周期调节”,在过去几年政治局会议中对宏观政策调节的表述较为积极,继续实施积极的财政政策和稳健的货币政策,延续、优化、完善并落实好减税降费政策。

居民方面,通过增加收入提振消费,尤其是大宗消费和服务消费。企业方面,做大做优国有企业,优化民营企业发展环境。房地产方面,强调要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。地方政府债务方面,要有效防范化解地方债务风险,明确要求要制定实施一揽子化债方案。

系列政策的落地仍需时间验证,未来,房地产政策调整可能对市场有影响,值得关注。

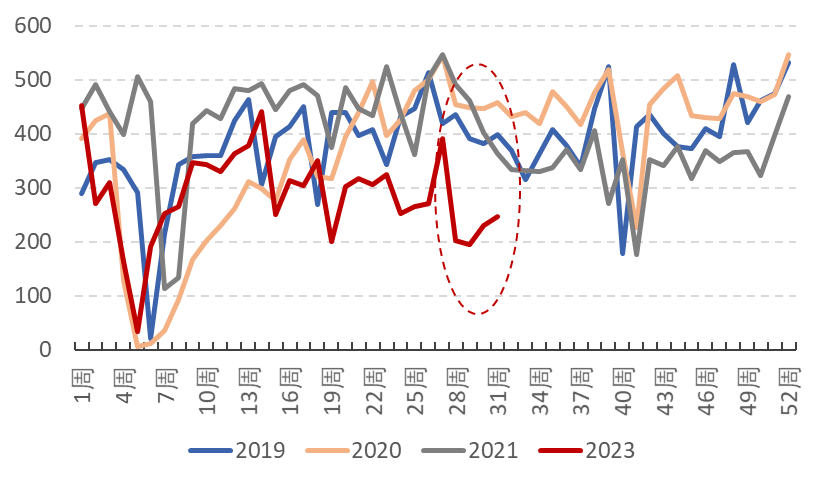

二、地产销售高频数据出现好转,服务业需求保持景气

7月中旬以来地产销售高频数据出现好转,30大中城市7月中旬以来地产成交面积也出现逆势上涨。7月以来,无论是地方政府一般债还是专项债发行并未出现明显提速。

全国30大中城市成交面积7月中旬以来淡季不淡

数据来源:Wind、申万菱信基金;数据截止日:2023/8/8。市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。

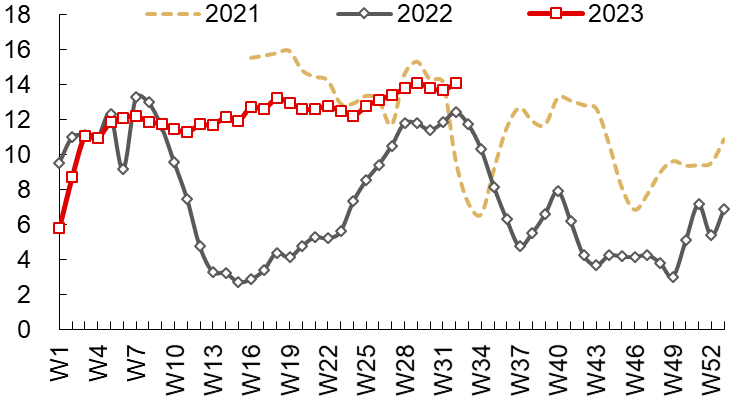

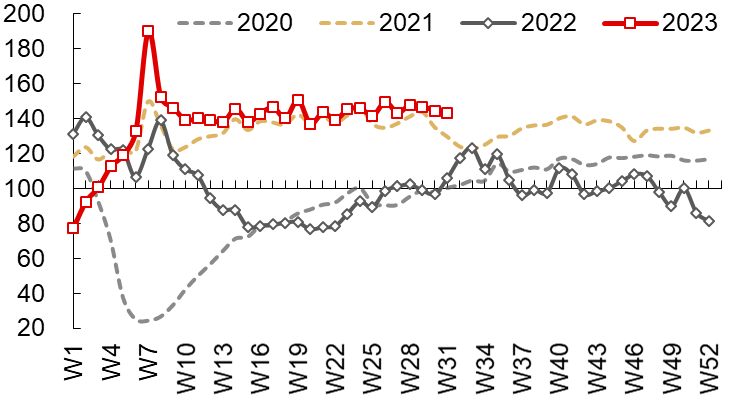

暑期消费及服务业维持缓步修复态势。航班执飞量、商圈人流保持在历史同期较高,显示暑期居民消费、餐饮、出行等服务业景气继续维持。但上述行业的产业链偏短,对经济拉动作用相对偏弱。

国内航班执行架次数(千架次)

数据来源:Wind、申万菱信基金;数据截止日:2023/8/8。市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。

高线级10城商圈人流指数(2019年同期=100)

数据来源:Wind、申万菱信基金;数据截止日:2023/8/8。市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。

市场策略观点:机械、电子及有色金属值得关注

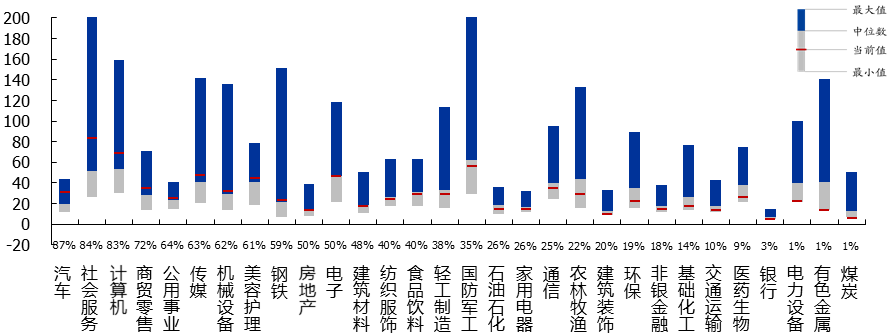

从估值层面看,市场整体的估值并不贵:大多数的宽基指数的估值分位都在50%以下,根据申万一级行业分类,大多数行业的估值较低。从盈利增速看,尽管全A的盈利增速在Q2进一步改善,但市场一直所期待的全A非金融的业绩增速并未如期改善,。

A股市场指数PE估值历史分位(2010年至今)

纵轴为市盈率(PE-TTM)数值,横轴为估值的历史分位。数据来源:Wind、申万菱信基金;数据截止日:2023/7/14。市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。

申万一级行业PE估值历史分位(2010年至今)

纵轴为市盈率(PE-TTM)数值,横轴为估值的历史分位。数据来源:Wind、申万菱信基金;数据截止日:2023/7/14。市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。

在风格维度,在国内经济弱复苏的情况下,在当前叠加美债利率趋势不明朗,成长和价值风格可能是黏合的状态。

在行业维度,可以关注机械、电子及有色三个行业:

机械:受益于全球朱格拉周期的顺周期标的

1、逆全球化下全球基于安全维度会进行重复产能建设,新一轮朱格拉周期有望开启

2、国内库存周期正在从主动去库转向被动去库,顺周期有望受益

电子:可攻可守的顺周期成长标的

1、 电子产业处于去库存末期,后期或将逐步进入复苏

2、 AI服务器、MR/空间计算等新技术的变化增加行业成长性

有色金属:低估值的顺周期标的

1、 逆全球化下全球基于安全维度会进行重复产能建设,新一轮朱格拉周期有望开启

2、 库存周期,需求周期,供给周期三周期叠加向上

3、 有色估值分位处于历史偏低的位置

(中证申万有色金属指数当前市盈率(PE-TTM) 13.42倍,位于近10年3.18%的百分位。数据来源:Wind,截至20230808市场有风险,投资需谨慎,上述数据仅为市场过往表现的统计,不作为任何投资建议。)

市场震荡,哪些产品值得关注?

$申万菱信新经济混合(OTCFUND|310358)$/乐享(011488):申万菱信权益投资部负责人付娟穿越市场,擅长创新成长风格轮动,关注TMT、机械设备、化工新材料等。

$申万中证申万电子行业投资指数(LO(OTCFUND|163116)$:申万菱信指数投资部负责人赵兵掌舵,紧密跟踪中证申万电子指数,根据申万二级行业分类,半导体占比50.9%,消费电子占比20.1%。

$申万菱信安泰瑞利中短债A(OTCFUND|006609)$:债券投资专家叶瑜珍、舒世茂强强联手,把握市场风向、深度精研个券,力争为投资者在震荡市中获取更好的投资体验。

(数据来源:Wind,截至20230308,市场有风险,投资需谨慎。上述列举的行业仅为当前看好方向的举例,不作为未来实际投资方向,不作为任何投资建议。上述数据仅为截止日指数分布的统计,未来可能发生变化,不作为任何投资建议。)

风险提示: 市场有风险,投资须谨慎。上述内容不作为任何投资建议,上述列举的关注行业不代表未来实际投资方向,不构成对未来市场表现和相关板块基金产品未来投资收益的保证,不代表本公司对基金业绩的任何承诺或预测。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

本文作者可以追加内容哦 !