| 一周市场回顾 (2023年08月07日~2023年08月13日)

01.整体速览

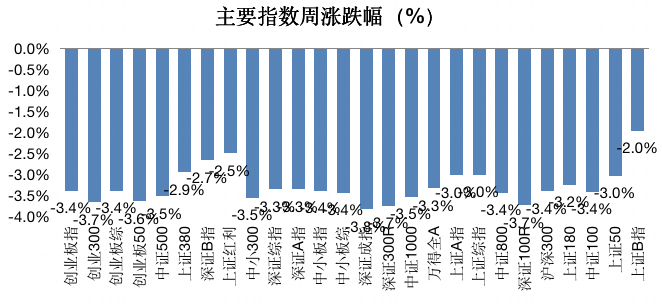

上周沪深300指数下跌3.39%,上证综指下跌3.01%,深证成指下跌3.82%,创业板指下跌3.37%;

02.行业聚焦

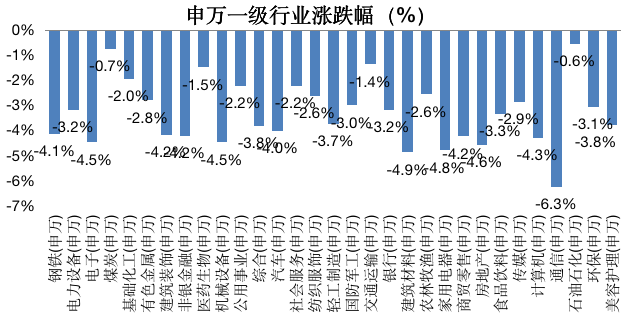

分行业来看,上周无上涨行业;

上周跌幅前三为:

通信板块(-6.26%)跌幅第一,主因美国限制对华相关领域投资影响行业情绪;

建筑材料板块(-4.87%)跌幅第二,主因房地产行业暴雷风险仍处于较高水平;

家用电器板块(-4.79%)跌幅第三,主因龙头企业拟增发H股对行业影响较大。

(数据来源:wind,截止日期:2023/8/11)

(数据来源:wind,截止日期:2023/8/11)

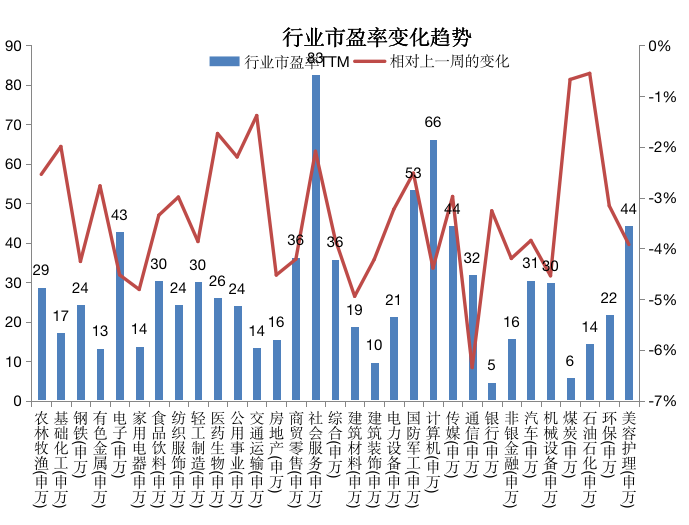

估值变动:

绝对估值角度,社会服务、计算机、国防军工行业处于高位;银行、煤炭、建筑装饰行业处于低位。

相对估值角度(2011年以来),计算机、社会服务和汽车处于相对高位;煤炭、有色金属和银行行业处于低位。

03.中欧解读及后期展望

整体市场观点:

七月底后市场情绪出现好转,但受上周经济金融数据表现拖累,叠加对政策的预期有所落空,上周市场下跌幅度有所加大。7月社融数据显示经济活动仍处于较弱水平。但部分结构性亮点(对地产和政府隐性债务的描述、对汇率稳定和资本市场活跃度的关注等)带动周期板块的市场情绪修复。

鉴于政策对当前经济压力的纾困能力仍需等待数据验证,同时资金面的边际增量仍有待观察,情绪回暖后的A股市场短期振幅可能较7月将进一步扩大。从相对估值角度来看,周期的相对低估已被市场纠偏,后续需关注高频经济数据的进一步验证,若经济指标得以恢复,那么周期板块后续存在估值进一步扩张的动力并有望延续成为市场主线。

自下而上来看,近期开启周期复苏交易的电子半导体、基本面相对优异的线下服务和保险等有望持续迎来财报验证的机会。

配置建议:

若后续市场风险偏好改善,那么机构投资者低配且估值处于历史底部的行业弹性显著更强。可关注估值处于历史底部、对经济复苏高度敏感、且具备高现金价值的周期行业,这些公司同时在利率走低的背景下更受欢迎;其次估值在大幅调整后已具备更高安全边际的新能源和医药等行业。以及市场整体调整后更具性价比的细分复苏行业,如基本面改善的近距离接触型行业如服务消费、出行和保险;最后可关注开始表现出上行拐点的特征的周期行业如半导体和电子板块等。

债市观点:

对于债券市场,七月底会议之后市场对于政策经历了由强到弱的转变但整体还是偏谨慎,信用事件出现市场预期可能转向悲观,资金也会维持宽松,利率将再度下行,利率曲线陡峭化,3-5年优于10年。

| 宏观经济回顾

行业思考

整体宏观状态大方向相对确定,货币政策中性偏宽,信用扩张主要的方向为新基建和战略新兴产业。比较容易超预期的宏观数据为CPI,下半年在经济刺激政策陆续出台,经济环比修复的过程中,CPI可能持续修复超出预期,达到1%以上的水平;

股市结构性行情将延续,主要的方向依然为科技制造(新能源、储能、军工,注重老行业+新需求的组合)+必选消费(涨价+需求相对稳定的农业、食品、医药);

海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节奏,密切关注汇率和中概股的变动情况。

数据来源:中欧基金整理

注:宏观经济回顾部分的行业思考基于中长期宏观政策及产业基本面趋势,短期一般不进行调整。

风险提示:基金有风险,投资须谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#A股有望迎来“活跃牛”##7月社融数据出炉,如何解读?##房地产超级利好即将落地?#

$中欧蓝筹(SZ166002)$$中欧中短债债券发起A(OTCFUND|015502)$$中欧养老产业混合A(OTCFUND|001955)$

本文作者可以追加内容哦 !