作者:步摇

出品:明亮公司

2023年8月15日,四川百茶百道实业股份有限公司(以下简称“茶百道”)正式向港交所递交招股说明书,拟主板挂牌上市。

招股书显示,2020年1月1日起,茶百道的门店数的从531家迅速增至6597家,并进一步扩张至截至最后实际可行日期的7,117家,覆盖全国31个省市,实现中国大陆所有省份及各线级城市的全覆盖。2022 年,茶百道门店的零售额约133亿元,2020年至2022年的复合年增长率为139%。

财务数据方面。2020年至2022年,茶百道的营收分别为11亿元、36亿元和42亿元,复合年增长率为98%;净利润则分别为2.4亿元、7.8亿元和9.6亿元,复合年增长率为101%。今年第一季度,茶百道的营收同比增长53%至12.4亿元,净利润同比增长51%至2.8亿元,净利润率则为23%。

今年上半年,茶百道完成了成立以来第一笔也是唯一一笔融资——由兰馨亚洲领投,正心谷、草根知本、番茄资本以及中金资本参投,总融资规模9.7亿元。

招股书还披露了店面的分布情况,截至2023年3月31日的这6597家门店,从区域分别来看,一线、新一线、二线、三线、四线及以下城市门店数量分别占茶百道门店总数的10.7%、 28.7%、21.1%、19.4%及20.0%,在全国各线级城市的门店分布较为多元化;从门店所处业态分布来看,截至2023年3月31日茶百道在购物中心、社区、其他商圈的门店数量分别占茶百道门店总数的39.2%、30.3%和30.5%。

「明亮公司」根据极海数据显示,茶百道平均客单价为16元(招股书显示茶百道2022客单价为28.6元),近90天新开了2494家门店,近90天没有新关门店。

门店地域分布:省份浙江最多,城市成都最多

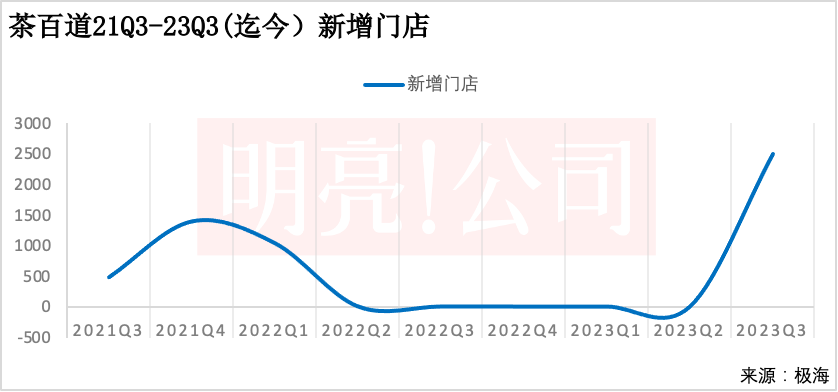

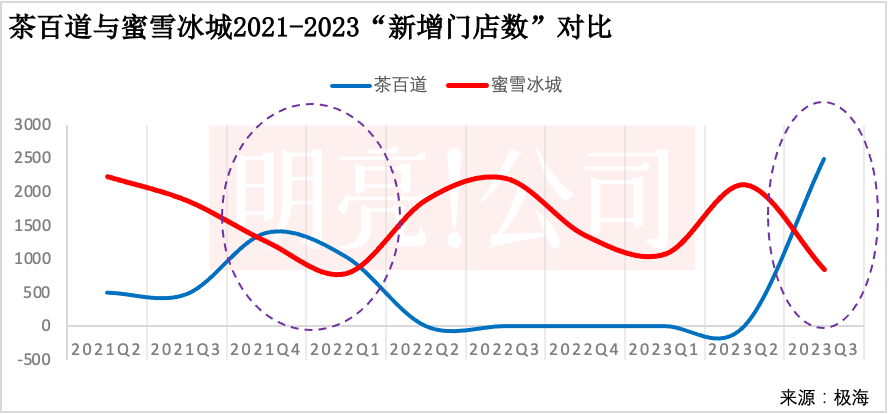

极海数据显示,2021年三季度,茶百道新增了478家门店,到2022年二季度之前,茶百道一直在新增门店,2021年四季度和2022年还分别新增了1392家门店和1035家门店,在2022年二季度到2023年二季度之间,茶百道基本停止了门店扩张,门店只有一家或无门店新增,而到2023年二季度之后,茶百道门店扩张再次提速,今年三季度茶百道新增了2494家门店(数据与实际情况可能有区别)。

从2022年二季度到2023年三季度,疫情影响,各地品牌线下商业停滞,同期瑞幸也减少了新增门店。而对于2023年三季度门店扩张,或许也跟获得融资有一定关系。

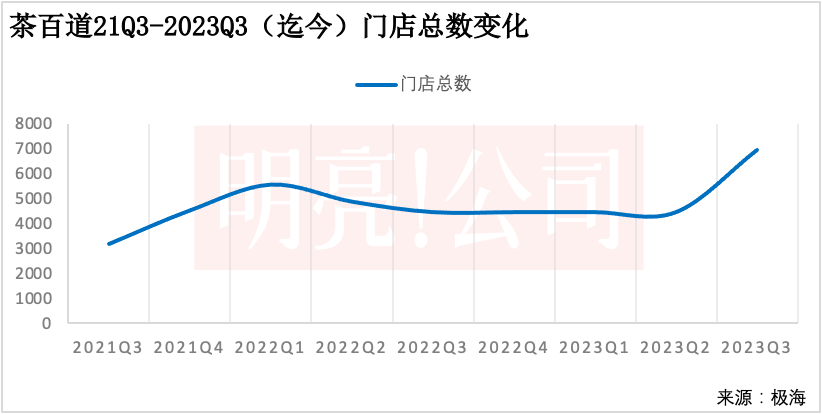

据极海数据,2021年到2022年二季度,茶百道得门店总数一直在增长的,2021年三季度总数3175家门店,到2022年一季度门店数已达5556家——但上述数据还显示,之后茶百道没有新增门店,甚至从总数看还关了一些门店。

2022年二季度茶百道总的门店为4873家,和5556家门店相比关闭了683家门店,2022年三季度茶百道门店总数为4452,相比上一季度的4873家门店又关闭了421家门店。也就是在2022年茶百道一年关了1104家门店,4452家的门店总数维持到2023年二季度。

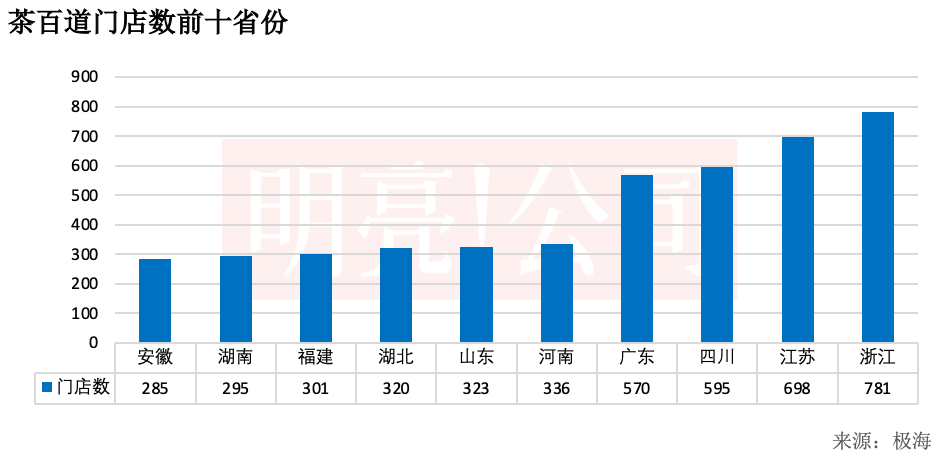

地域分布上来看,尽管茶百道从四川起价,但目前门店最多的省份是浙江,有781家门店,其次是江苏,有698家门店。四川有595家门店,位列第三。门店数量前十的省份还有广东、河南、山东、湖北、福建、湖南和安徽。在体量上,门店最多的前四个省份其门店数相比排名靠后的省份有绝对的优势。排名第四的广东就有570家门店,而第二名的河南才336家,广东就接近其门店数的2倍,按其6946家的总门店数,前四名省份门店数就占了38%。

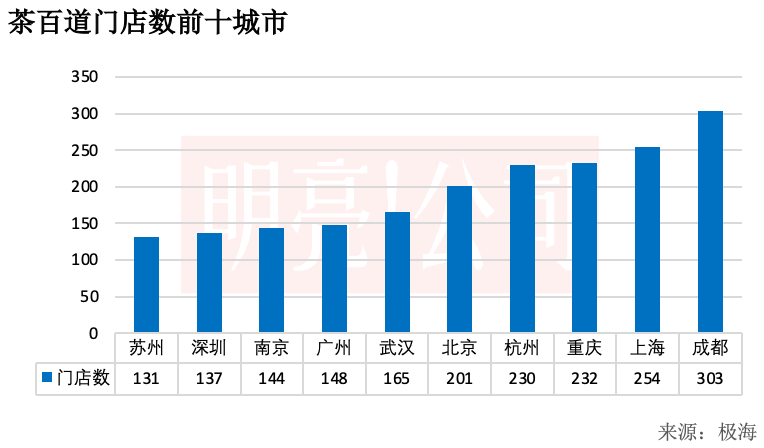

在城市分布上,茶百道起于四川,因此目前还是成都有最多门店,目前成都有303家门店,其次是上海,有254家门店。重庆是继上海之后门店最多的城市,有232家门店。茶百道门店最多的城市中前三有两个都在川渝地区,茶百道在川渝地区门店还保持了密度。

茶百道门店前五的城市还包括杭州和北京,分别有230家和201家门店。门店最多的前十城市还有武汉、广州、南京、深圳和苏州。一方面,茶百道在一线城市布局积极,门店最多的前十城市中有北上广深,茶百道另两个重点地区是,一是川渝,品牌发家地,密集开店;二是在江浙沪“开花”,在杭州、南京和苏州,茶百道都开了不少门店。

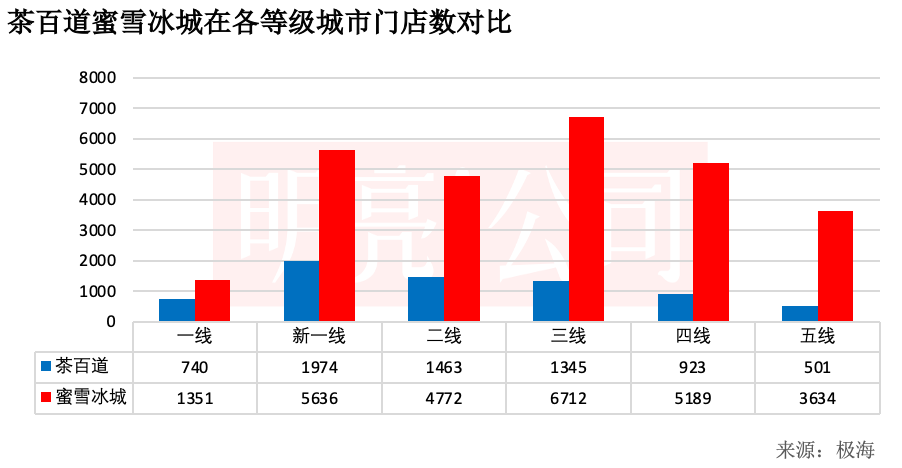

从门店在不同等级分布上看,茶百道最多店是开在新一线城市。茶百道在新一线城市有1974家门店,二线城市有1463家门店,三线城市有1345家门店,而到四线城市,门店数就低于1000家了,只有923家门店,但仍高于一线城市的740家门店,茶百道在五线城市有501家门店。

极海数据显示,新一线城市门店占总门店数的29%左右,新一线和二线城市门店数加起来占到茶百道总门店数的50%,一线城市门店占比10%(以上数据基本与招股书的数据一致,招股书截至今年3月31日数据,茶百道一线、新一线、二线、三线、四线及以下城市门店数量分别占茶百道门店总数的10.7%、 28.7%、21.1%、19.4%及20.0%)。

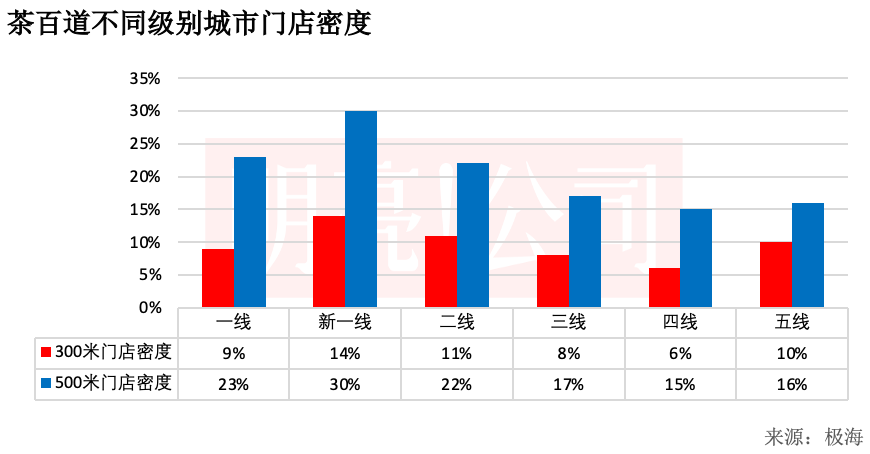

在密度方面,极海数据显示,茶百道在新一线城市门店多,密度也大,一线城市密度也较大。500米内茶百道有两家门店的比率在新一线城市是30%,在一线城市23%,在二线城市是22%。三线到五线城市其门店密度差距不大,都小于20%。

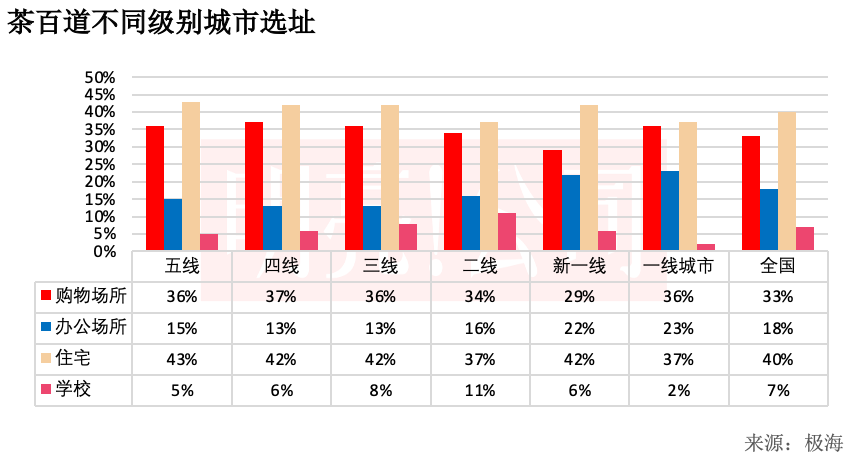

选址类型:住宅小区位置占40%

茶百道在选址上一个最重要的特征是“住宅”区域门店占比最高。整体从全国看,40%的门店都分布在住宅中,有33%的门店是在购物场所,18%的门店在办公场所,7%的门店在学校。

一线城市中,37%的门店在住宅,其次是36%的门店是在购物中心位置。购物中心位置门店占比在从一线到五线城市中的占比都相当稳定,基本稳定在35%上下,只有在新一线城市更少一些,占比在29%,且不同于其他品牌,如果到下沉市场,因为租金降低,品牌会将更多门店开在购物中心,茶百道在三线和五线城市的购物场所门店占比并未有显著提升,反而还是小区店为主,开在小区似乎是茶百道选址的“错位竞争”法则。

住宅门店的选址一直保持在40%左右的比例,新一线城市中42%的门店都开在小区,二线城市少一些也有37%,而三线到五线城市开在小区的门店占比分别为42%、42%和43%。到了二线城市,办公场所门店都维持在占比15%上下,大概也是因为这些地方的办公点位不够多,另外也可能是已经被咖啡品牌占据而进不去。

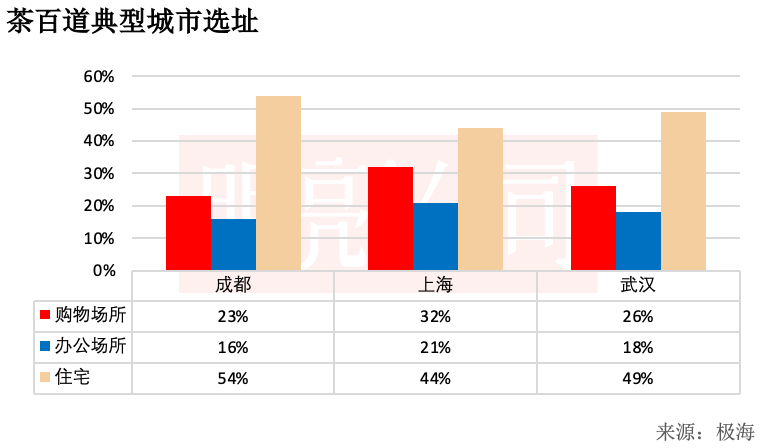

这种选址有三个典型样本。成都是茶百道门店最多的地方,茶百道门店密集,超过一半的门店都在小区里,54%的茶百道成都门店都开在住宅区,购物场所仅占23%,成都门店在购物场所较为有限,要加密门店,只能在住宅区不断开店。

在一线城市,茶百道需要一些有品牌效应的门店,因而在商场也有所布局,在上海购物场所的门店占比达到了32%,这高于成都和武汉在购物场所门店的占比,上海门店也主要分布在住宅,占比达44%,这延续了茶百道一贯的选址逻辑。

而在武汉,这个既非品牌发源地,其选址就接近于新一线城市的逻辑,也是有近一半门店会在住宅区。

对比蜜雪冰城:2023Q2新开店「超车」

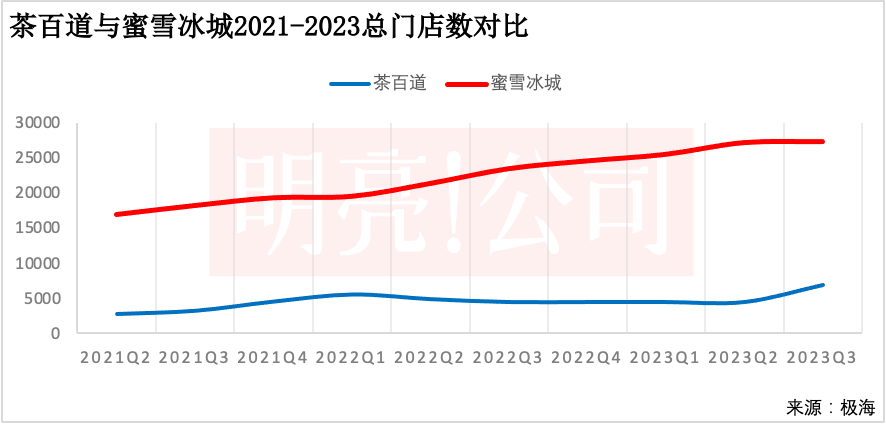

对比此前已递交招股书的蜜雪冰城,极海数据显示,目前蜜雪冰城门店已经达到了27294家,覆盖了31个省份和363个城市,茶百道门店6855家,覆盖了31个省份和333个城市。

茶百道(千米内)门店密度是20%,而蜜雪冰城门店密度为53%。茶百道90天内新增门店数是2494,关闭门店0家,门店变化率是56%,蜜雪冰城90天新增门店1656,关闭门店967,门店变化率1.2%。

据上述数据,茶百道在2022年二季度基本不新增门店了,直到2023年三季度才开始拓展门店。而蜜雪冰城在一直保持新增门店,甚至比2022年更加加大密度开店。2021年二季度蜜雪冰城新增了2221家门店,之后新增门店一直减少,到2022年二季度仅为1035家门店,而到2022年二季度立刻又新增了1876家门店,到当年三季度新增了2195家门店,2023年二季度还新增了2101家门店,二到三季度,蜜雪冰城新增门店只有842家。

在开到了2.7万家店之后,蜜雪冰城或许已经在新增门店上没有太大空间了,所以在疫情期间,蜜雪冰城也没有停下,而是趁机加紧奔向“万店”,考虑到蜜雪冰城店型更成熟,相对开店风险更小,进而有更多点位可选。而茶百道在疫情影响下,则迅速收缩开店规模。

在总门店上,蜜雪冰城在2021年二季度就已经有接近1.7万家门店,而此时的茶百道才2704家门店,茶百道是2018年放开加盟的,经过3年的加盟才不断壮大。

在城市选择上,茶百道和蜜雪冰城一样重点都在“下沉市场”,但蜜雪冰城比茶百道还要下沉很多。茶百道的重点城市在新一线、二线和三线城市。而从门店数量看,蜜雪冰城门店最多的是在三线城市,其次是新一线城市,再是四线城市,三线到五线城市门店数量占了总门店数的57%,是绝对的“下沉市场之王”。

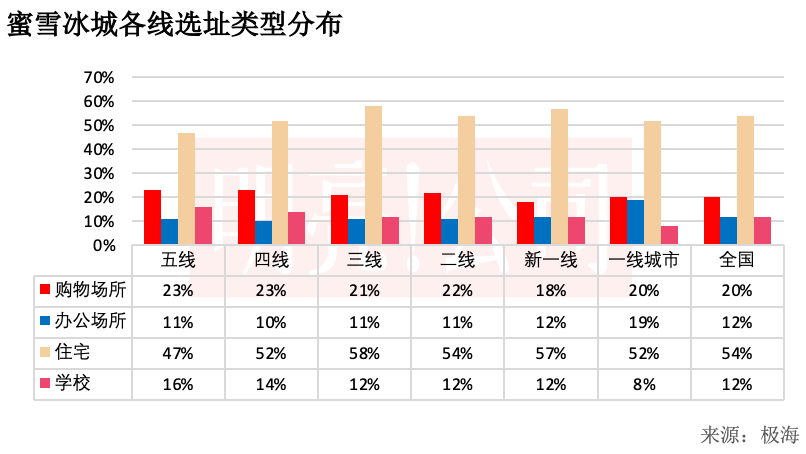

在选址上,茶百道和蜜雪冰城很相似的地方在于,都把重心放在“住宅”类型物业。蜜雪冰城在一线城市住宅门店占比达到了52%,在新一线和二线城市占比各达到了57%和54%,三线城市有58%的门店都在住宅区,四线和五线在购物重心的门店有一些增加,但总体还是在住宅区,分别有52%和47%的门店都在住宅区。

从茶百道和蜜雪冰城的点位选址对比中,可以知道的是,一个品牌要开出万家门店,这种增量只有可能从住宅区门店中来。购物中心和办公场所数量都是有限的,而只有住宅的数量可以承载万店的开店空间。且对于茶饮,办公场所即使多也不是新茶饮的选址选择,而是咖啡品牌的主要战场,且已经有不少咖啡品牌把开店空间也放到了住宅区,茶饮和咖啡都在抢住宅区的空间,且住宅和茶饮的人群定位更相似,办公则匹配度更低,因而要开万店的茶饮势必在小区点位上都有一战,从蜜雪冰城到茶百道再到沪上阿姨和书亦烧仙草等茶饮品牌。

本文作者可以追加内容哦 !