毫无疑问,医疗全行业正在经历大洗牌,风高浪急鱼限价,而过去百试百灵的打法不得不丢进垃圾堆。

恒瑞2022年销售费用接近74亿,百济同期接近60亿,信达同期接近26亿,大家伙们在当前刮骨行动中,无论是妥善安置医药代表还是处理过去复杂事项,难度都不低。

船小好调头,规模更小的创新药企有机会率先清除积弊轻装上阵。但无论规模大小,逆势上扬需要两个前提,第一,所开发药物具有显著的临床价值,能够在公平竞争环境中冒尖;第二,出海步伐快,能够在欧美市场占有先机。

01

靠近热源且具备差异化的创新药能冒尖

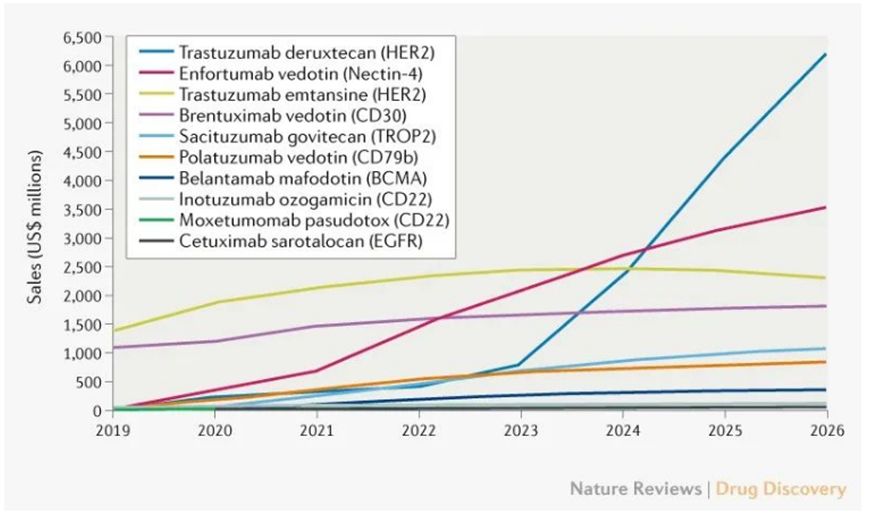

近年来最热的创新药品类是抗体偶联药物ADC,一句话概括其临床机制,就是准确的运载机制搭配高杀伤力的弹头。市场认可了ADC的临床价值。2023年全球ADC市场规模将超过100亿美元,该数字会在2026年达到164亿美元。基于此,辉瑞年初以430亿美元买下ADC先驱公司Seagen,震动全球医疗圈。

刚刚上市的科伦博泰生物,深得跨国药企默沙东认同,去年合作首付款收了近8亿,其核心品种SKB264(TROP-2ADC)数天前刚刚出炉了用于二线及以上经治三阴乳腺癌患者的三期临床试验的期中分析数据,达到了无进展生存期的主要研究终点,再次给爆燃的ADC市场添了一把火。

若说有隐忧,那就是TROP-2ADC的注册开发数量有点大,进入国内或本土开发的TROP-2 ADC已有十几个之多,不乏强有力竞品。临床价值是需要企业花大价钱做头对头比较而得出结论的,参照各国监管部门近年来的审评要求,后来者真的很难有机会证明自己。

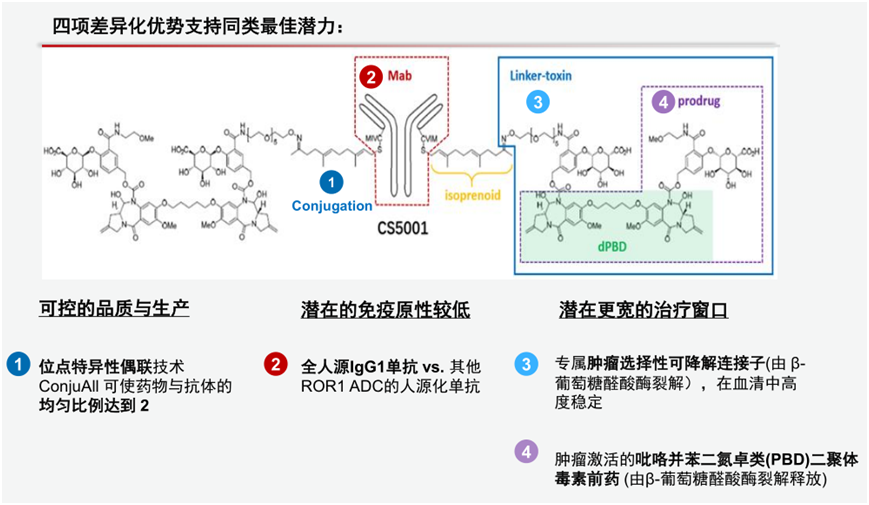

基石药业的立项思路值得称赞,其CS5001(ROR1 ADC)比较独特,同靶点中全球临床开发进度第二,国内进入临床阶段的只有两家。CS5001目前已经在美国、澳大利亚和中国开展国际多中心临床试验I期,现有人体数据已经初步证明了临床疗效,在多种恶性血液及实体肿瘤中均展现出初步抗肿瘤活性,安全耐受性良好,未发现剂量限制性毒性反应,预期的线性人体药代动力学特征表明ADC的高稳定性。

简单说说ROR1靶点,其在包括白血病、非霍奇金淋巴瘤、乳腺癌、肺癌、巢癌等多种肿瘤细胞表面高表达,而在正常组织极少存在,是相当不错的ADC靶点选择。尽管ROR1当前的开发进度不像TROP-2那么后期,但其肿瘤表达的广谱性是不亚于TROP-2靶点的。须知Frost&Sullivan预测TROP-2ADC在2030年时的全球市场规模接近260亿美元,ROR1ADC市场潜力几乎相当,却几乎仍是蓝海。

ROR1ADC的交易价值一直很高。除基石药业外,另有两家跨国药企已经抢先出手。MSD以27.5亿美元收购了VelosBio公司,其主要产品为VLS-101(处于临床Ⅰ/Ⅱ期);BI以超过14亿美元的价格收购NBE-Therapeutics的所有股份,从而获得后者的主要新药NBE-002及其ADC平台。VLS-101和NBE-002都是靶向ROR1的ADC。

CS5001当前处于临床I期,初步人体疗效数据已有,其潜在交易价格很可能胜过VLS-101。为什么这样讲?CS5001在此前的研究,即套细胞淋巴瘤及三阴性乳腺癌异种移植模型,与参比ROR1 ADC相比较,显示出更好疗效;并且还在体外共培养系统显示出旁观者效应,表明ROR1异质性/低表达的实体瘤亦可能受益。

这些潜在同类最优的临床价值来源于差异性特征。基石药业设计CS5001时所做的差异化包括专有的位点特异性偶联、全人源IgG1单抗、肿瘤选择性可切割连接子及前药技术,它们带来了可控的品质与生产、潜在的免疫原性较低和潜在更宽的治疗窗口等多重优势。

2023年底,CS5001会有临床安全性及有效性数据更新,2024年上半年可能在大会中报告I期临床数据。届时必然引起多个跨国药企关注,潜在的高额BD或将随之而来。

临床价值带出市场价值这件事,既要靠近热源,更要走出差异化的路。

02

出海能带来指数级增长

伴随着老龄化,创新药物的国内市场一定会持续增长,只是在全球市场中的规模占比远远低于人口占比。想实现快速增长,必然要走向海外市场。今年上半年,创新药的出海热情更加高涨,适应症领域仍然聚焦肿瘤。

5月5日,君实生物向瑞迪博士实验室授予许可,于巴西、墨西哥、哥伦比亚、阿根廷、秘鲁、智利、巴拿马、乌拉圭、印度及南非开发及独占地商业化特瑞普利单抗注射液(产品代号:TAB001001)。5月底,君实生物顺利完成美国食品药品监督管理局(FDA)对于特瑞普利单抗国内生产基地的现场核查,其用于治疗鼻咽癌有望在不久后于美国正式获批上市。鼻咽癌适应症虽不大,但能登陆美国也是金子般可贵。毕竟基于众所周知的理由,国产PD-(L)1在美国获批大适应症是很困难的。

7 月 11 日,基石药业宣布收到欧洲药品管理局(EMA)对 舒格利单抗联合化疗一线治疗转移性非小细胞肺癌(NSCLC)的上市许可申请(MAA)的临床试验核查通知。2024年,舒格利单抗很可能在欧洲获批最大的肿瘤适应症IV期NSCLC。

欧洲的PD-(L)1抗体市场超过百亿美元,国内大约是百亿人民币。欧洲市场环境相对美国友好,而当前市场主角K药O药的价格是欧洲医保支付方也难以长期承受的。这是EMA对舒格利单抗伸出橄榄枝的根本理由。

舒格利单抗已经取得五项注册临床研究的成功,从III期和IV期NSCLC,到一线胃/胃食管结合部腺癌患者,到一线食管鳞癌患者,以及复发或难治性结外NK/T细胞淋巴瘤(R/R ENKTL)患者,所有注册临床研究均为一次性研究即取得成功,充分体现同类最佳潜力。这些临床研究的质量得到国际学术舞台广泛认同,研究成果在顶尖期刊(The Lancet Oncology、Nature Cancer、JCO等)以及国际学术会议(ASCO、ESMO、WCLC、ASH等)上发表。

这也是舒格利单抗出海的底气。简单算一笔账,如果能够在欧洲市场分得5%的PD-(L)1市场份额,以5亿美元算,按照现在汇率,接近40亿的销售额就是一个指数级的增长。

同在7月,百济神州也宣布替雷利珠单抗获欧洲药品管理局人用药品委员会积极意见,支持其用于治疗晚期或转移性食管鳞状细胞癌患者。

药品的“中国制造”品牌,不是靠哪家中国企业单打独斗,而要靠整个行业的参与者共同打造,尤其在当前形势下,共度时艰绝非一句空话。

近期,创新药企们的半年报纷纷出炉,不少企业如基石药业,营收保持高增长且亏损大幅缩减。世界总是变化的,有时看着一帆风顺但暗藏旋涡,有时看着前路坎坷但行则将至。越是纷乱复杂时刻,投资者越是应该锁定创新药本身潜力和出海进展去寻找长期价值。

$基石药业-B(HK|02616)$$信达生物(HK|01801)$$百济神州(HK|06160)$

本文作者可以追加内容哦 !