作者:王彦博,看懂独角兽专栏作家,看懂经济写作营学员

如今的全民消费时代,作为企业,其实和我们每个人一样也会有收入和开销,而开销分为两种,一种是日常消费,另一种是投资型消费,是我们为长远而考虑的。如房地产、保险、理财、知识付费等,目标是为将来能带给我们更多的收入。

就像伊利和蒙牛,除去为持续经营所必然发生的生产成本外,更多的要考虑未来的三年、五年后,收入如何实现增长。所以会将大部分钱花在营销投入、增加销售人员、管理人员等。最终目的是为企业提升品牌、增加销售额、强化管理效率。

有钱是前提,花钱则是技术。俗话讲“要把钱花在刀刃上嘛”!

2022年,蒙牛和伊利两家的销售费用,合计花费就超过450亿元。所以在“有钱”方面两家巨头毋庸置疑。那么“花钱”的技术则通过对比他们历年的销售费用率、管理费用率,从中找到答案。

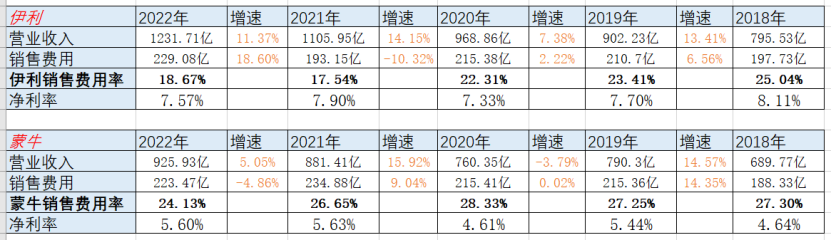

从伊利和蒙牛的费用和收入,不难看出,两家在销售费用的投入上基本是同一体量。2022年分别为229.08亿和223.47亿元。不禁让人感叹,两家企业真是财大气粗,同行业公司的营业收入尚且未达到如此规模。而它们仅用于营销相关的费用就达到了200多亿。伊利2022年的收入更是达到1226.98亿元,蒙牛收入为925.93亿元。伊利比蒙牛多出301亿,足足多出了一个光明乳业。更是远超像三元乳业、新希望等公司。别忘了,后者也是国内知名品牌。

但仅看这两个费用并不能探究问题全貌。应将费用与收入结合在一起,才能看出哪家用更少的钱获取了更多的收入。为了深入探讨,这里引入一个重要的概念:即销售费用率(销售费用率=销售费用÷营业收入)。他会让我们知道谁更会“花钱”?

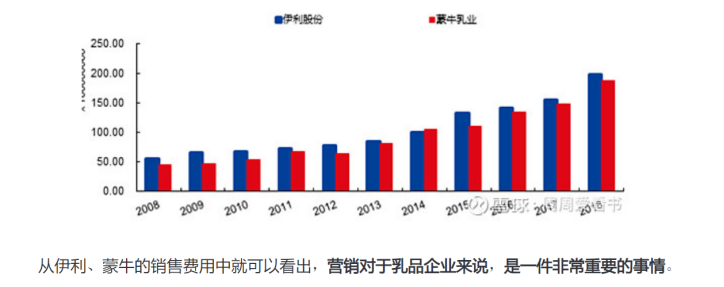

下图是我们整理伊利和蒙牛两家的数据对比:

通过数据分析发现,伊利在近两年营收增速持续上涨的情况下,销售费用率却相对大幅减少。由2018年的25.04%降至2022年的占比为18.67%,这样的降幅可谓不小。这说明公司用较低的营销投入却能保持很好的营收增速。销售费用率的逐年下降为公司的利润增长做出很大贡献。在销售费用大幅缩减的情况,从215.38亿元下降至193.15亿元,但是营业收入却能增长14.15%,达到1105.95亿元。

而蒙牛同样是200多亿的销售费用,只撬动了925亿元的营收。连续几年在25%以上的销售费用率居高不下,最终导致公司净利率不如伊利,说明在费用控制方面蒙牛不如伊利。

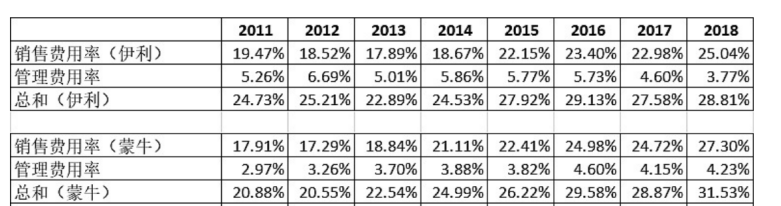

如果仅一年的数据并不具有代表性。拉长时间看,2022~2018年蒙牛的营收分别是伊利的75%、80%、78%、87%、86%;可以说蒙牛和伊利的体量差越来越大。但是蒙牛的销售费用却和伊利是一个体量上的投入,都在200多亿元。2021年和2019年两个财年竟一度超过伊利。结果导致——蒙牛近五年销售费用率均高于伊利。证明蒙牛在销售费用上投入比伊利大,却未能带动超过伊利的收入增长。通过数据背后我们得到:伊利的品牌效应优于蒙牛。对于消费者的粘性也优于蒙牛。

其实早在十年前,2012年开始蒙牛的销售费用率就一路增长,仅一年后便超过伊利,虽然2013年开始伊利的销售费用率也开始增长,但长期仍旧低于蒙牛。

伊利的销售费用率在2018年达到25%,近两年有所降低,2021年、2022年销售费用率分别为17.5%、18.7%,处在历史极低水平,但营收依然增长强劲。站在更长时间维度来看,伊利也是领先于蒙牛,表明并不是昙花一现。

而管理费用率则两家处于5%以内的正常范畴,占整个收入的比重不高。所以两家基本上在同一水平线。

面对这般情况,莫非他们不想控制费用,留下更多的净利润么?并不是,但是费用控制的问题对于大型企业来说并非易事。不是企业不想省,是不敢!在快速消费品行业,销售费用的投入会直接给公司带来收入的增长。

伊蒙两家在行业内是多年的竞争对手。若两大龙头企业同时降低营销费用,那么双方的净利率都会有所提升,皆大欢喜。但是商场如战场,谁又肯主动后退半步呢?假如真的出现,则极有可能发生的情况就是,有一方降低,另一方不降。那么市场份额自然就会偏向降低的那方。毕竟一个NO.1,一个NO2。还可能会给第三、第四、第五名占领市场份额的机会,(相信它们在一直等待这个机会),所以谁也不敢松懈。

回顾历史,在已有的商业案例中,双寡头竞争的快消品,例如可口可乐和百事可乐、肯德基和麦当劳等,在份额处于领先并稳定状态下,谁也没有降低各自的营销费用。拼的就是谁的钱花在了刀刃上,谁的效率更高。

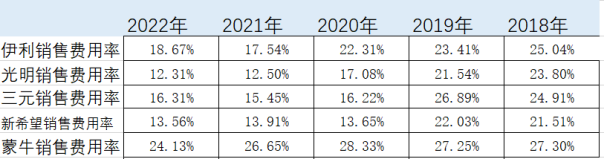

放眼整个乳制品行业前几名的情况。各家企业销售费用率都居高不下,基本都处在20%左右,这是整个行业特性决定的。虽然近三年由于疫情原因呈下降趋势,但疫情之后必然还是一片红海。

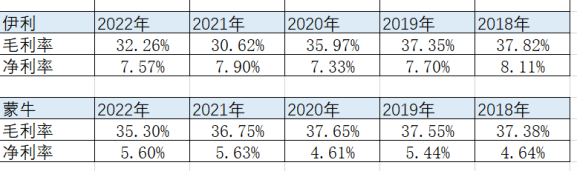

为什么这么说?我们都知道,对于乳制品这种高频消费品来说,竞争十分激烈,并不是具备天然高门槛的行业。虽然形成了蒙牛和伊利的绝对领先地位,但还有不少地方企业依托当地的优质奶源生存。所以我们看到行业内,规模以上企业的整体毛利率不高,常年维持在35%左右,净利率只剩下不到8%。两者的差额主要就体现在各种费用开支上。这里主要指的就是销售费用。也就是广告推广、线下布局、人员铺设等。

2021年,伊利村仅镇级网点就有109.6万个,数据显示,伊利最大的业务——常温液态乳品的市场渗透率为84.7%,可见覆盖率之高。这背后需要巨大的销售费用和管理费用的支出。以下是两家近15年间的销售费用支出,我们发现逐年升高。

例如,我们看到的两家公司在营销上都是投入重金。伊利曾冠名《乘风破浪的姐姐》、《闪光的她》、《来活了兄弟》等热播综艺,旗下酸奶品牌安慕希还在热播剧《狂飙》中频频刷屏。

而蒙牛投资了《青春有你》、《创造营》、《中餐厅》、《舞蹈风暴》、《向往的生活》等综艺,其下品牌特仑苏还曾出现在热播剧《人民的名义》中。一顿“消费”下来就从30%+毛利率直接下降到5%~8%的水平了

不要觉得8%的净利润太小,由于乳制品行业属于高频次重复消费产品,必须形成规模效应才能扩大利润,从而平摊单个产品的成本。两家企业在如此庞大的收入规模下,能维持住这个水平的净利润率已经十分可观。

相比,有的消费行业天然拥有高利润率。如老板电器、海康微视。动辄50%以上的毛利率。但其属于低频消费品、并且单价较高,依托的就是高利润率。产品通常情况下7到8年才能迎来复购。且客户不一定购买的还是之前的产品。所以需通过高毛利去支撑,研发、生产线投入等高额费用。而蒙牛伊利恰恰相反,这种高频消费品,我们每周都会复购。所以行业不同,商业模式不同,这里并没有孰优孰略之分。

销售费用和管理费用对于乳制品行业的重要性,如同科技行业里的研发投入——至关重要。广告不仅会提升品牌形象、还能提醒消费者去购买你的产品,也就是我们所说的“刷存在感”。更能直接体现在营收增速上,所以销售费用是兵家必争之地。花钱是必然的,就看谁花的效率更高、更精准,圈起的风浪更大。

从另一个角度来说,两家企业肯支出高昂的营销费用,取决于它的收入规模已经极大。分摊到每一个产品的边际成本会随之递减。折合到每盒牛奶上的成本非常低,这就是企业拼命都在追求的规模效应。

由于整个乳制品行业是同质化竞争、产品差异化不大、单价普遍较低等问题导致消费者对价格相对敏感、可选性多。所以不能通过频繁涨价的方式去赚取超额利润。真正比拼的就是管理能力、成本控制能力、以及在极限状态下的竞争优势。通过我们对这方面的观察,伊利更胜蒙牛一筹。

本文作者可以追加内容哦 !