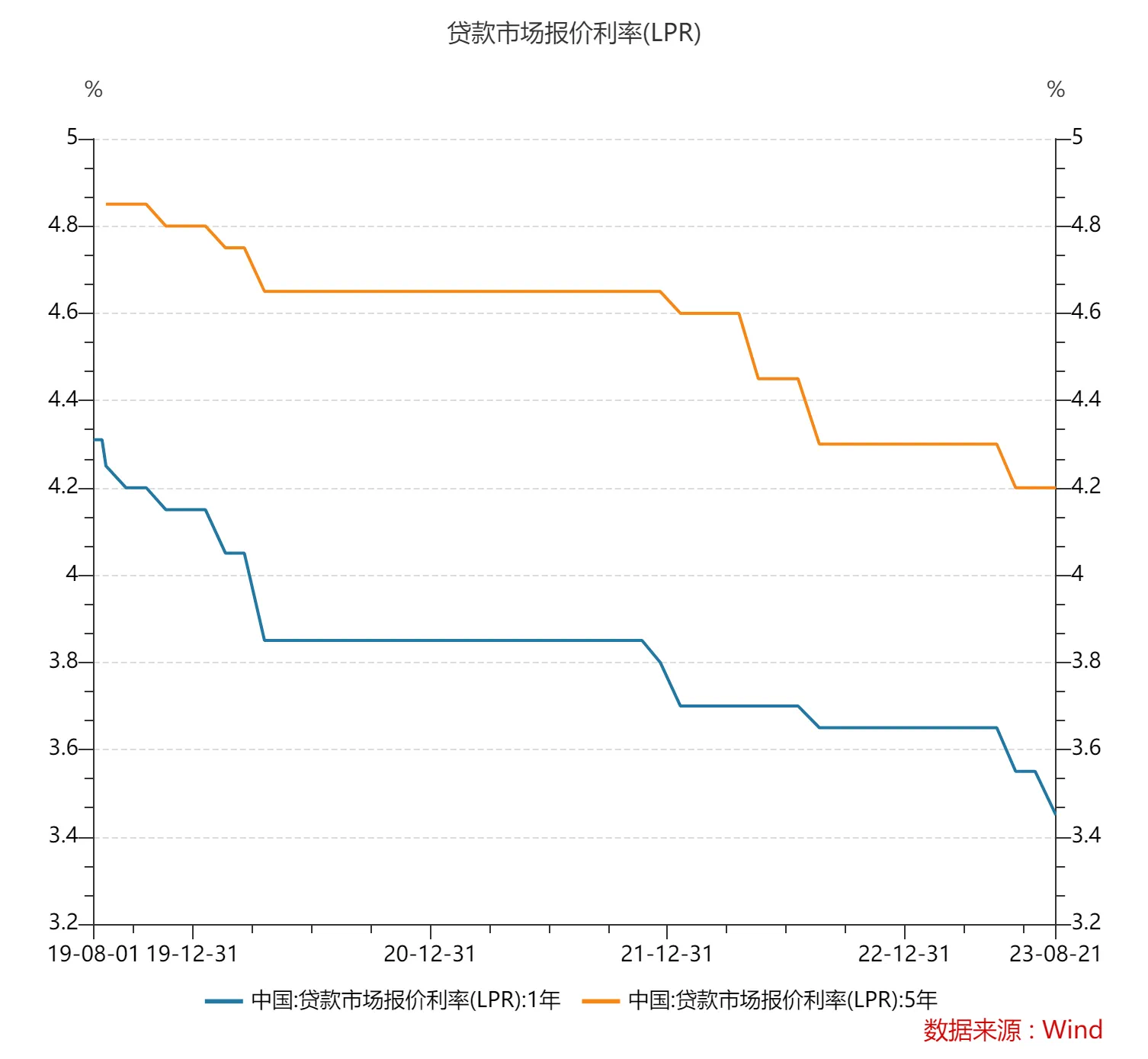

【事件】:中国人民银行授权全国银行间同业拆借中心公布,8月21日贷款市场报价利率(LPR)为:1年期LPR为3.45%,环比-10BP。5年期以上LPR为4.2%,环比持平。

制造业PMI数据点评

8月15日,政策利率超预期下降,MLF、7天期逆回购及SLF分别下降10-15个基点。其中,1年期MLF下降15个基点。市场普遍预期当月两个品种的LPR报价将跟进下调,且着眼于稳楼市,市场普遍预期5年期以上LPR报价将更大幅度下调。而本月LPR呈现非对称下降,1年期LPR下降10个基点至3.45%,而5年期以上LPR维持4.2%。此次LPR下调幅度整体低于MLF,调降幅度低于市场预期。

5年期LPR下调落空的原因

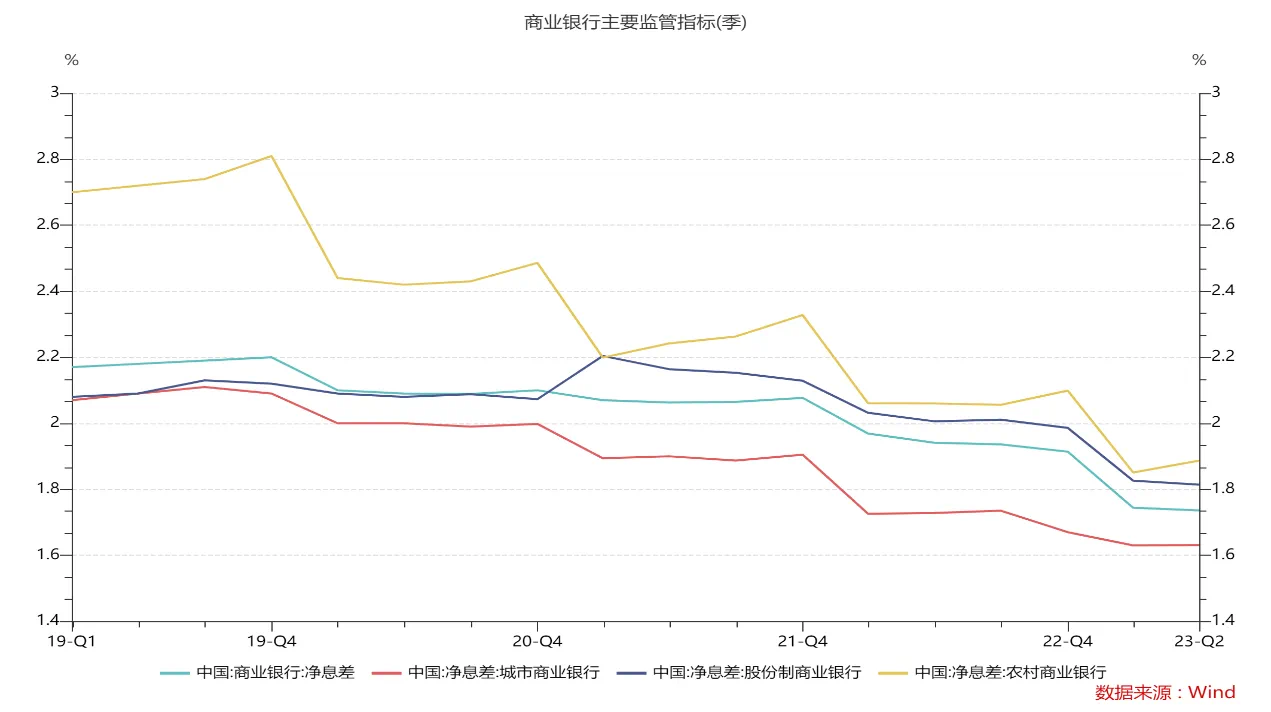

5年期报价利率维持稳定,一是反映国内部分银行净息差压力较大,银行需要维持合理的利润,这制约了LPR报价的继续下行。中国人民银行、国家金融监督管理总局、中国证监会于8月18日联合召开电视会议,会议强调,金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续。自2019年一季度到2023年二季度末我国商业银行的整体净息差从2.17%下降到了1.74%,累计下降43BPs,处于2020年10月以来的历史低位。

8月17日人民银行发布《2023年第二季度中国货币政策执行报告》,央行在专栏《合理看待我国商业银行利润水平》中指出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性”。商业银行维持合理的利润水平,对于支持实体经济具有重要作用。在负债成本下行缓慢,而净息差有收窄压力的情况下,商业银行出于维持净息差稳定和合理利润的考量,制约了5年期LPR报价的下行。

5年期报价利率维持稳定,二是首套房贷利率政策动态调整机制影响下,各地因城施策,不少城市的新发放个人首套房贷利率已经明显低于5年期以上LPR报价基准利率。最新数据来看,南京、武汉、天津、等地的首套利率已低于LPR-20BP的下限,厦门、无锡、温州等地甚至处于LPR下方50BP的位置。

本次非对称性调降LPR的意义

本次非对称式调整LPR体现了人民银行在当前较为复杂的国内外宏观背景下或采用小步快走,稳健落实的基本思路。本次1年期LPR报价下调将引导企业和居民融资成本更大幅度下调,伴随企业和居民信贷利率持续下行,接下来实体经济融资需求将会上升,银行信贷投放节奏也将加快,透露出稳楼市、稳预期、稳经济的政策目标。5年期报价利率维持稳定,主要是稳银行息差,防范金融风险。

此次5年期LPR报价利率维持稳定,并不意味着稳地产诉求下降。8月以来,地产销售、银行信贷投放的高频数据或信号仍然偏弱,当前居民购房仍有较强悲观观望情绪,数据仍有待改善。7月24日中央政治局会议对房地产市场供求关系做出最新判断,明确要求“适时调整优化房地产政策”。8月18日央行等三部门电视会议提出“统筹考虑增量、存量及其他金融产品价格关系”。伴随本次央行有意稳定银行息差,下半年指向存量房贷利率下调的可能性增加。

对于金融市场的影响

对于债市而言,长端LPR持稳主要基于保护银行利差,此外与存量房贷利率调整力度将加大可能也相关,而政策宽信用的发力节奏不如预期,对债券强势的支撑仍在。

对于股市而言,LPR下降有助于降低融资成本,支持信贷需求回升,进一步增强消费和投资增长动能。此外,本轮LPR调整在支持实体同时呵护银行息差,本轮降息后,不排除后续会有调节负债端成本的政策跟进,利好银行相关板块。

$鑫元中短债C(OTCFUND|008865)$ $鑫元欣享灵活配置混合A(OTCFUND|005262)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !