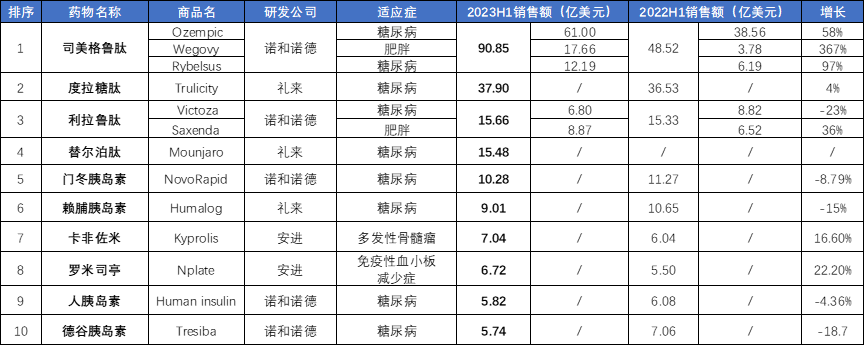

2023半年报陆续公布,全球销量TOP10多肽药物榜单随之问世。从企业的药物数量来看,诺和诺德有五款药物在榜上,其次礼来三款,安进两款。从销售金额来看,这十款药物销量总和为204.5亿美元,其中司美格鲁肽以91亿美元的成绩荣获销量冠军,占据总销量近乎50%,且其销量远远高于第二名的度拉糖肽37.9亿美元。从销量增速来看,司美格鲁肽的三款药物增速显著,其中作为减肥药物增速367%,另外利拉鲁肽作为减肥药物销量增速36%。从药物类型来看,四款GLP-1类药物便拿下160亿美元的成绩,四款胰岛素贡献31亿美元的成绩。从适应症来看,随着GLP-1类药物的火热以及广泛的糖尿病患者群体,糖尿病是应用最广泛的适应症。

2023H1多肽药物销售额TOP10

GLP-1掀起了巨大的减肥风波,上一代GLP-1开始缺货

司美格鲁肽是诺和诺德所开发的一款胰高血糖素样肽-1(GLP-1)受体激动剂,它能够刺激胰岛素的生成,并抑制胰高血糖素分泌,降低食欲和食物摄入量。该药物在2017年获批用以加强对2型糖尿病患者的血糖控制(商品名:Ozempic),并在2021年再获批用以治疗普通肥胖患者(商品名:Wegovy),并在同年晚些时候再获欧盟批准治疗肥胖适应症。

随着GLP-1药物在减重领域的火热,司美格鲁肽2023上半年减肥营收17.7亿美元,相比2022年的3.8亿美元,增长367%,这还是诺和诺德产能短缺情况下的销量,未来如果产能不受限,销量值得想象。近期,诺和诺德公布了司美格鲁肽的一项三期研究(SELECT研究,NCT03574597)结果:在长达5年的随访时间内,相较安慰剂,每周一次皮下注射的司美格鲁肽2.4mg,能够将主要心血管不良事件风险降低20%。该研究再次证明了司美格鲁肽既能减重又能预防心血管疾病。同时,大面积地使用司美格鲁肽疗法对于降低医疗成本,服务更多的超重人群有极大益处。明显的减重效果加上心血管获益,恐怕未来“药王”的位置很快要取而代之了。

针对糖尿病,司美格鲁肽的注射剂型(Ozempic)和口服剂型(Rybelsus)2023半年销量分别为61亿美元和12.2亿美元,分别增长58%和97%。由于在患者依从性方面的优势,口服剂型正在快速放量增长。司美格鲁肽两种剂型在有效性方面具有相似的剂量效应曲线,且耐受性也有类似的结果,两种剂型最显著的区别在于用药方法和频率,患者可以根据自己的病情选择合适的方案。口服司美格鲁肽需要每天摄入一次,避免了冷链运输和储存的需要。注射剂型需要每周一次皮下注射,且全程需要冷链运输、保存。

诺和诺德的另一款减肥药是Saxenda(利拉鲁肽),2023上半年销量为8.8亿美元,增长36%。GLP-1的功劳不仅使得司美格鲁肽大红大紫,也使得上一代GLP-1药物Saxenda销量增加。GLP-1掀起了巨大的减肥风波,司美格鲁肽减肥药严重短缺,在美国部分医生不得不将处方退回到上一代GLP-1产品Saxenda(利拉鲁肽)。根据FDA最新的药品短缺清单,由于需求激增,利拉鲁肽(Saxenda)到2023年底供应量都将受限。

然而,糖尿病作为利拉鲁肽的另一个适应症,2023上半年营收6.8亿美元,相比2022上半年的6.5亿美元,下跌23%,长效和口服GLP-1类药物的发展必然冲击短效GLP-1类药物。

胰岛素黯然失色,销量纷纷下降

榜单上有四款胰岛素,其中诺和诺德三款,礼来一款,总销量为31亿美元,且销量均下降。在GLP-1类药物的侵轧之下,胰岛素貌似失去了当年的风采,未来一周一次甚至更久的长效超长效胰岛素或有新的增长机会。

NovoRapid(门冬胰岛素)是诺和诺德研发的一种餐时胰岛素类似物,适用于成人、青少年、2岁以上儿童糖尿病患者的治疗,同样可以用于妊娠女性糖尿病的治疗。2023上半年销量为10.6亿美元,是胰岛素类药物中销量最高的。即使如此,相比2022上半年的销量,NovoRapid2023上半年销量下降了8.79%。

Humalog(赖脯胰岛素)以9.01亿美元的销量在胰岛素类排名第二,相较期去年上半年的10.65亿美元的成绩,下降了15%。该药物由礼来公司开发,于1996年首次在瑞士上市;同年4月获美国FDA批准用于治疗糖尿病。迄今赖脯胰岛素已获得全球大部分国家批准并广泛用于临床,普遍反映良好。

赖脯胰岛素与人胰岛素具有等电位性,但起效快,作用时间短,可更快降低餐后血糖,同时低血糖风险大大降低。此外,赖脯胰岛素改善了糖尿病患者给药的便利性,可在患者餐前或餐时注射,提供了更自然的血糖浓度控制,降糖效果经过了大量临床试验及循证医学的验证,是目前临床常用的速效胰岛素类似物。

诺和诺德研发的Human insulin(人胰岛素)2023上半年销量为5.8亿美元,位居整个榜单第九名,胰岛素类第三名。相较2022上半年6.08亿美元的销量,今年业绩下滑4.36%至5.82亿美元。

位居榜单第十的是诺和诺德的长效胰岛素Tresiba(德谷胰岛素),2023上半年销量为5.7亿美元,2022上半年销量为7.06亿美元,下滑18.7%。临床上,德谷胰岛素一天注射一次,对注射时间没有要求,但建议每天同一时间注射。目前德谷胰岛素在国内外均有销售,并纳入国家医保目录。2023年3月,国家药品监督管理局(NMPA)批准德谷胰岛素注射液(诺和达)用于妊娠人群,这是继地特胰岛素之后,NMPA批准可用于妊娠人群的又一个长效胰岛素类似物,为我国妊娠期高血糖患者提供了更多安全选择。

礼来重磅产品替尔泊肽前景广阔,度拉糖肽依旧值得期待

礼来的两款GLP-1药物贡献了53亿美元的收入,其中度拉糖肽37.89亿美元,约涨 4%;潜在重磅产品替尔泊肽15.48亿美元。

礼来的明星产品替尔泊肽(Tirzepatide)在2022年5月获FDA批准上市后持续放量,2023年上半年销售额为15.48亿美元,预计这款药物在2023年的销售额将突破40亿美元。而这仅是基于糖尿病适应症,随着替尔泊肽肥胖症及其他代谢领域疾病的适应症获批,替尔泊肽的市场空间可见一斑。

今年上半年,礼来已完成向美国 FDA 递交替尔泊肽肥胖适应症的上市申请。礼来公司的替尔泊肽是司美格鲁肽最大的竞争对手。

度拉糖肽作为初代长效GLP-1类药物,迄今上市已有10年时间,但依旧显示着重要作用,以37.89亿美元的成绩位居榜单第二。未来随着口服、超长效产品的迭代,度拉糖肽的位置或许发生变化。

安进闯进榜单:卡非佐米,罗米司亭

卡非佐米2023上半年销售额7亿美元,同比增长16.6%,位居榜单第七名。

卡非佐米(carfilzomib,Kyprolis)是新一代的高度选择性不可逆蛋白酶体阻断药,属于环氧甲酮四肽蛋白酶体抑制剂类似物,主要抑制20S蛋白酶体的糜蛋白酶。卡非佐米2016年获得美国FDA批准,可以作为单一疗法或者与dexamethasone或dexamethasone + lenalidomide构成组合疗法治疗复发或难治性多发性骨髓瘤患者。它同时也在澳大利亚、加拿大、中国香港、日本、韩国、瑞士、俄罗斯等国家和地区获得批准上市。自获批以来,全球有接近8万名患者已经接受过carfilzomib的治疗。

在国内,2021年7月9日,国家药品监督管理局附条件批准注射用卡非佐米(商品名:凯洛斯)上市,与地塞米松联用,治疗复发或难治性多发性骨髓瘤成人患者,患者既往至少接受过2种治疗,包括蛋白酶体抑制剂和免疫调节剂。该品种处于国家2022医保目录乙类。另外,2019年11月,百济神州与安进达成战略合作,获得凯洛斯在中国的授权。

卡非佐米化合物专利2025年到期,暂无通过一致性评价。豪森药业是最早进行卡非佐米仿制申报的企业,申报类别是3类仿制药。继豪森药业之后,石药集团、上海创诺制药、齐鲁制药、四川汇宇制药、以及扬子江药业也相继报产,预计不久后将进入注射用卡非佐米仿制竞争的白热化阶段。

罗米司亭2023上半年销售额6.7亿美元,同比增长22%。

2022年1月11日,NMPA官网显示,日本协和麒麟(Kyowa Kirin)申报的注射用罗普司亭已获得批准,用于治疗原发慢性免疫性血小板减少症(ITP)。该品种处于国家2022医保目录乙类。

第二代长效血小板生成素受体(TPO-R)激动剂,此前,罗普司亭已在全球69个国家和地区获批上市。不仅获批ITP适应症,美国FDA还先后授予罗普司亭治疗再生障碍性贫血和化疗引起的血小板减少症的孤儿药资格。2009年,罗普司亭被素有“医药界诺贝尔奖”之称的盖伦奖评选为“最佳生物技术产品”。

全球范围内,已获批上市的TPO-R激动剂类药物共有6款,除了罗普司亭,还包括日本盐野义制药的芦曲泊帕、诺华/葛兰素史克的的艾曲泊帕乙醇胺、恒瑞的海曲波帕乙醇胺、复星医药的阿伐曲泊帕以及三生制药的重组人血小板生成素,其中,除了芦曲泊帕,均已在中国获批上市,且都被纳入医保。

与艾曲泊帕不同,罗普司亭是通过DNA重组技术产生的人TPO模拟肽,由二硫键连接人Kappa轻链与IgG1重链的Fc恒定区形成的4肽结构域,可结合巨核细胞表面的TPO受体,激活其内源性通路促进巨核细胞产生血小板。Fc恒定区可延长药物的半衰期,因此罗普司亭每周仅需给药1次。另外,罗普司亭不具有内源TPO同源性序列,因此不会引起交叉反应产生中和抗体。

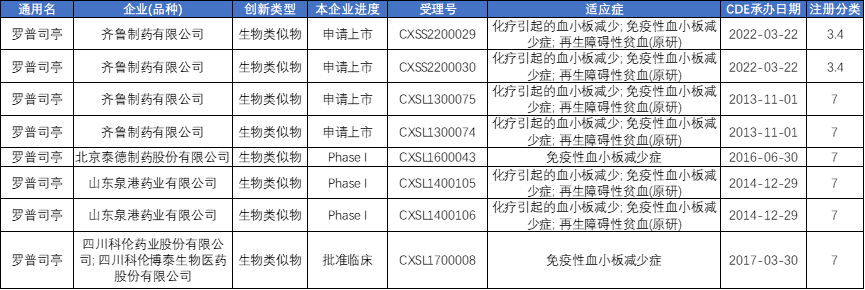

目前,国内约有4家企业注册申报了罗普司亭生物类似物,其中齐鲁制药的3.4类生物药注射用罗普司亭已经申报上市,用于治疗免疫性血小板减少症(ITP),这是继原研上市两个多月后,国内首个申报上市的罗普司亭仿制药。另外,泰德制药和泉港药业的罗普司亭生物类似物还在临床一期,四川科伦药业的获准临床。

本文作者可以追加内容哦 !