$海尔智家(SH600690)$$美的电器(SZ000527)$$格力电器(SZ000651)$

文:互联网江湖 作者:志刚

当家电行业的“急先锋”遇上“慢郎中”,资本市场作何选择?

8月30日晚,“白电三巨头”——海尔智家、美的集团和格力电器,共同交出了2023年上半年业绩报告。

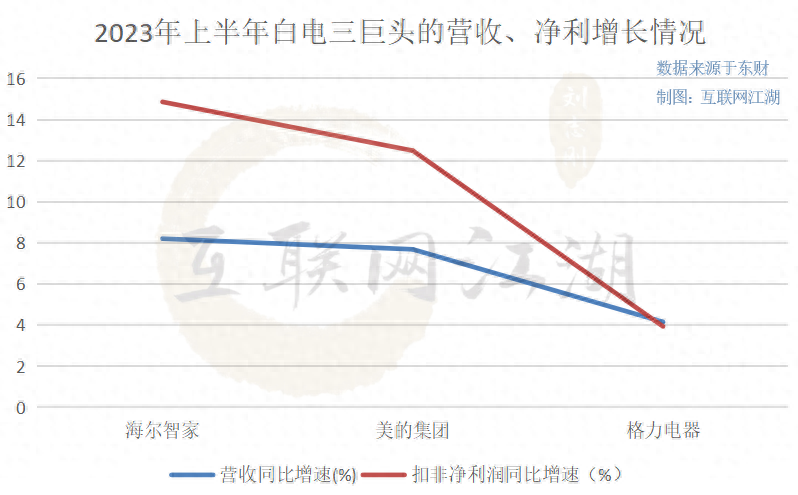

逐个来看,今年上半年,海尔智家实现营收1316亿元,同比增长8.21%;扣非净利润为86.04亿元,同比增长14.86%。

同期,美的实现营收1978亿元,同比增长7.69%;扣非净利润为176.5亿元,同比增长12.49%。

对应的,格力实现营收997.9亿元,同比增长4.16%;扣非净利润为120.7亿元,同比增长3.94%。

对比之下不难看出,海尔智家的营收、扣非净利增速排在了白电三巨头中第一名的位置。如果算上从去年到今年一季度再到现在,海尔智家在这个位置,已经收获了“连中三元”的惊人成就。这在当前家电行业普遍承压的大背景下,堪称“亮眼”。

然而谁也没想到,资本市场却似乎是忽略了海尔智家的营收、净利增长第一的含金量,在半年报公布后的第二天收盘,海尔智家的股价只是微涨0.26%,甚至还不如营收、净利增速最低的格力电器。

与此同时,在雪球投资社区的大部分投资者也陷入了“选格力”还是“选美的”的两派之争,反倒是把排在“第一”的海尔智家抛之了脑后。

这不禁令人疑惑,表现如此优秀的海尔智家,为何没得到资本市场的看好?

拼尽全力增长的海尔智家:赢了成长性,输了确定性?

事实上,如果仅从海尔智家自身的角度看,无论是横向对比还是纵向延伸,其确实交出了一份可圈可点的成绩单。

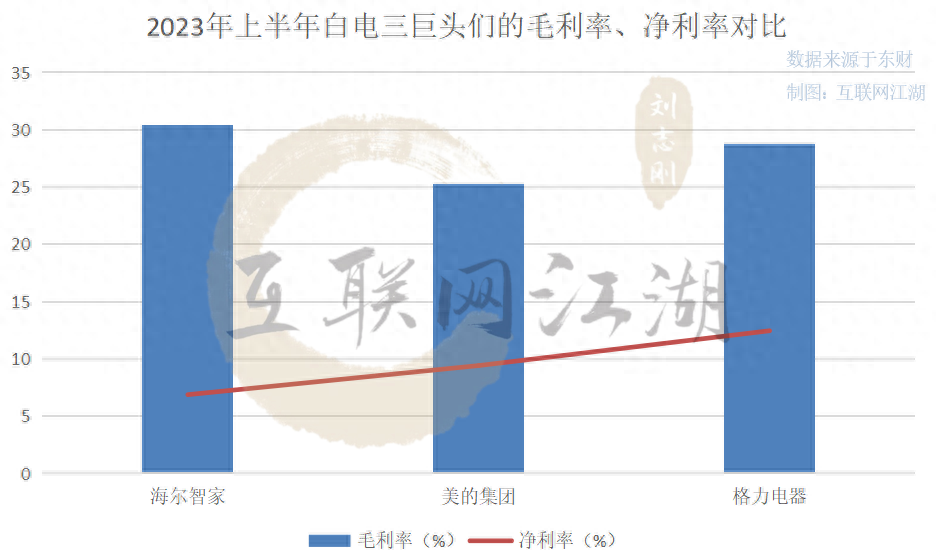

比如除了营收、净利的高增速外,在报告期内,海尔智家的毛利率和净利率还分别达到了30.44%和6.87%,较去年同期均有所增长。

与此同时,海尔智家的资产负债率也从去年上半年的61.36%,下滑至现在的60.21%。存货周转天数也同比减少了6.54天。

至于经营活动产生的现金流量净额,也同比增长了13.84%至67.91亿元。

但问题是,如果跳出海尔智家的视角局限,从第三方的投资者的角度来看,你会发现,即便海尔智家收获了营收、净利的增速第一,都依然很难算是个好的投资标的。

正常来说,一项好的投资离不开三个判断标准:成长性、高确定性和持续性。

特别是在当前家电市场饱和、房地产下行等一系列利空大背景下,有营收规模的增长、有稳定可靠的利润支撑、有源源不断的现金流回血,可能才是资本市场和投资者们真正心仪的投资对象。

但是在这方面,海尔智家却似乎只关注到了眼下的、投资成长性的“增速第一”,而在一定程度上忽略甚至是削减了,未来自身增长的持续性和高确定性。

据互联网江湖观察,主要表现在两方面:一是营收方面,今年上半年,海尔“销售商品、提供劳务收到的现金”的规模是1313亿元,对应的营收是1316亿元;

美的“销售商品、提供劳务收到的现金”的规模是1742亿元,对应的营收是1978亿元;

格力“销售商品、提供劳务收到的现金”的规模是1279亿,对应的营收是997.9亿。

可以发现,在三家财报里面,只有海尔智家的营收和经营性现金流的规模是一致的,而美的与格力则是存在两百多亿的差值。

关于营收跟经营性现金流规模的不一致,主要是源于对利润表和现金流量表制定的会计准则不同,前者采用的是权责发生制,即合同确认成立,营收便可计入;后者则是现金收付制,需要收到实实在在的打款才能计入。

如此来看,现在美的与格力的营收、经营性现金流的不一致,可能是两者合理地利用了会计准则,藏起了部分待确认的营收或现金,用以平滑Q3季度的业绩表现,或者说为Q3季度业绩增长的确定性和持续性埋下了后手。

而海尔智家营收与经营性现金流规模的一致,则可能说明:为了保持这份增长,海尔智家或许已经底牌尽出了。那么相比之下,在整体偏悲观的家电市场氛围中,海尔智家未来增长的持续性和确定性自然就成了最大的减分项,投资者们存在迟疑也就不难理解了。

当然,海尔智家两项指标的“不一致”,也可能是销售模式或会计准则的不同所造成的。不过即使如此,资产负债表中代表先款后货指标的、“合同负债”的规模变化,却似乎也道出了当前的海尔智家存在的些许不足。

截止到报告期末,海尔智家的合同负债规模仅为62.51亿元,较年初下滑了31.02亿元。对应的,美的集团的合同负债为296.4亿元,较年初增长了16.8亿元;格力的合同负债则为289.7亿元,较年初增长了140亿元。

很明显,无论是合同负债的规模还是增长变化,海尔智家都远落后于另外两家白电巨头,这本身就容易形成投资信心的偏差。

二是利润方面,从客观来讲,在存量博弈市场,胜负优劣的关键可能已经不在于看谁跑得更快、拿的更多,而在于谁更有市场话语权和议价权,能够体面地存活下去并穿越周期。

直白点讲就是,在存量市场,企业的营收增速或成长性高低固然重要,但却并不关键,真正要看的是利润和现金流,也就是增长的质量以及持续性和确定性。

事实上,据互联网江湖观察,当前资本市场对家电赛道的判断逻辑似乎正是如此。为什么在半年报中,格力营收增速最低,但股价表现却优于另外两家,原因或许就在于其优秀的盈利能力和庞大的现金储备。

然而在这方面,虽然海尔智家的扣非净利增速惊人,毛利率更是在今年上半年达到了30.44%,高于同期美的、格力的25.24%和28.75%,但是紧接着,毛利率最高的海尔智家的净利率,相较于另外两家就变成了最低,仅为6.87%。其次是美的的9.41%,最高是格力电器的12.45%。

也正因为净利率偏低,所以同期,海尔智家的营收比格力多了318.1亿元,但归属净利润规模却比格力还少,少了整整37.06亿元。

净利润的表现,直接影响的是净资产收益率。

就像股神巴菲特所言,看企业,最看重的是ROE,能维持高ROE特性的股票才是最终的选择标的。

但或许是受净利润率偏低的影响,截止到报告期末,海尔智家的ROE仅为9.16%,分别低于格力和美的集团们的12.23%、12.14%,差距明显。

而如果再结合起市盈率来看,海尔智家想要靠12.62%的归属净利润增长,撑起13—15倍PE的估值似乎并不从容……

改名“智家”,却困于“家电”?

在业绩表现亮眼,但资本市场却持续存疑的情况下,海尔智家无疑需要新的增长故事,来撑起未来的估值想象力。

大家都知道,随着地产业的下行,家电制造业的趋于饱和,高端智能家居也由此成了业内公认的黄金赛道之一。或许正因如此,2019年青岛海尔宣布正式更名为海尔智家,直接将“智家”即智慧家庭提到了品牌宣传的第一序列。

而此前海尔智家副总裁、中国区总经理徐萌在大力孵化三翼鸟时,更是判断未来家电市场将朝着三大方向衍变:一是家电产品从单品向成套产品再向全屋定制产品转型;二是家电、家居、建材销售渠道密切融合;三是向智慧化、场景化转型……

所以在某种程度上,智能家居的故事不仅是海尔智家自身的转型目标,同时也是投资者们的增长期待。因而资本市场和投资者们不只是想看到海尔智家基本面的营收、净利增长,更想看到由海尔智家新的科技智能化或智慧家庭估值逻辑带来的增长,而不是继续吃传统家电制造产业的市场老本。

但遗憾的是,据天眼查APP显示,无论是在海尔智家2022年还是今年上半年的财报中,“中国智慧家庭业务”板块虽然收入增长惊人,但主要还是集中在冰箱/冷柜、厨电、空调等业务领域,并且对这些业务的具体描述也更侧重于介绍单品或品牌的情况。比如“2023年上半年空调(柜机&挂机)全渠道零售额份额达到16.4%……”

至于投资者们最值得关注的海尔智家的“套系产品”或者“智慧场景化的解决方案”,却很少提及具体的营收增长表现,更多是在展示品牌技术和战略想象力,这很难说不是一个遗憾。

其实从技术层面来讲,打造智能家居中最关键的不同品牌之间的互联互通并不是难事,只要接入统一的底层协议,按照统一的通信协议及接口标准进行生产,就能轻松达成。特别是随着ChatGPT等AI工具的出现,智能家居的技术门槛无疑得到了进一步的降低消除。

那为什么直到现在“智慧家庭”的科技场景只出现在了品牌厂商的宣传样板间,而没有广泛地走进千家万户呢?

答案在于,智慧家庭的全面互联互通与品牌企业的增长,在逻辑上存在着囚徒困境。

要知道,海尔智家和三翼鸟期待的全屋定制家装,多发生在买新房时,而现在房地产的情况相信已无需多言。所以大部分现有家庭即便想要升级智能家居,也多是在“东市买骏马,西市买鞍鞯,南市买辔头,北市买长鞭”的品牌参差基础上换新升级。

那么一方面,在没有互联互通的情况下,假设新家电全部买海尔,可必然也有其他品牌的旧家电还没坏,那这就需要消费者同时操作数个APP来实现智能化,无疑丧失了智慧家庭最基本的便捷性。

而另一方面,如果品牌商全面放开互联互通或采用华为等第三方的全屋智能解决方案,对消费者而言当然是最好的,但对海尔智家们来说,未来将会和现在一样,品牌依旧只能挣单个家电的钱,因为即便少你一个,其他品牌家电依然可以组成智慧家庭,竞争就会回到现在最原始的家电质量、品牌层面。

相应的,海尔渴望已久的估值逻辑也会从更具想象力的科技智能化,被打回成现在已经趋于饱和的传统家电制造业逻辑。

海尔智家如此,美的、格力同样如此。

所以从客观来讲,“智家”并不能算是白电三巨头们的第二增长曲线。

在这种情况下,海尔智家转头选择了以暖通空调业务为基础,延伸发展热泵能源、楼宇智控等智慧楼宇产业的新增长点。并且在今年上半年,海尔智家的智慧楼宇业务收入实现了快速增长。同时,据产业在线数据,报告期内,海尔智家的国内份额较去年同期提升0.3个百分点,达到9.6%;出口份额较去年同期提升0.6个百分点,达到16%。

如此看来,海尔智家的第二曲线业务颇为有种东边不亮不的既视感。

那么在这种背景下,凭借稳健的家电增长基本盘,海尔智家也完全有能力为第二增长曲线业务,带来更多的发育和成长时间,同时也就具备了穿越周期的品牌底气。

也就是说,即便现在资本市场在白电三巨头对比中,对海尔智家可能还存在着些许疑虑,但已经找准方向的海尔智家却未尝不能笑到最后……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !