颠簸的行情呼唤固收+基金,今年的市场也同样不例外。

由于固收+产品权益仓位较低以及股债跷跷板效应的存在,固收+天然就具有抵御权益市场波动的特点,能够在震荡市或者弱势行情中给到持有人相对不错的持有体验(回撤总体比权益基金小)。同时由于权益资产的长期投资回报要高于债券,固收+基金通过引入小部分仓位的权益资产能够在长期显著提升产品的预期回报(相对于债券基金)。

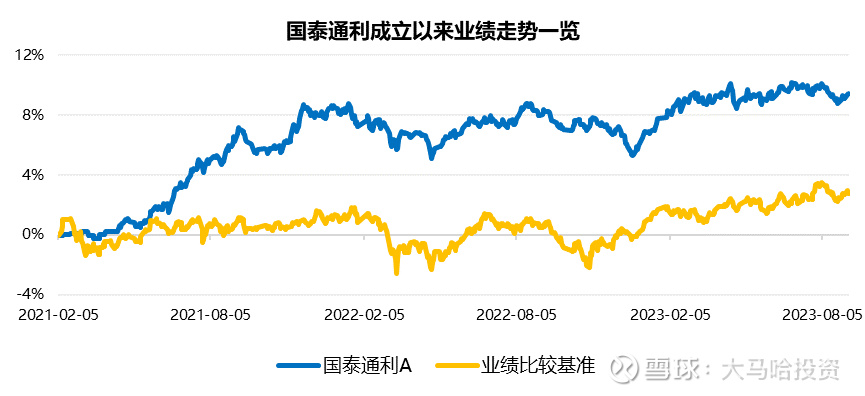

此前我对市面上一些优秀的固收+产品进行过详细介绍,为满足投资者对于这类优秀产品的进一步投资需求,今天我再给大家介绍一款历史表现不错的固收+基金——国泰通利9个月持有(A类010830;C类010831),该产品A份额自2021年2月5日成立至今取得了9.43%的正回报(截至9月5日),大幅跑赢同期业绩基准的2.81%;且在今年上半年的震荡市场中,取得3.86%的亮眼回报(2023年1月1日-2023年6月30日),过去一年和过去两年的业绩表现在同类产品中居前(数据来源:银河证券),成立以来最大回撤为3.41%(2022年1月18日-2022年4月26日)。

数据来源:Wind,截至2023/9/5,国泰通利业绩比较基准为中证综合债指数收益率*80%+沪深300指数收益率*15%+中证港股通综合指数(人民币)收益率*5%。历史业绩不代表未来。

国泰通利采用双基金经理制,权益投资部分由知名投资老将程洲负责,债券投资部分则由债券基金经理程瑶负责,优秀的固收+基金离不开权益和固收两大块投资的共同发力,因此接下来我将从上述两个角度对国泰通利的投资运作进行详细展开。

先说程洲负责的权益投资部分,按照合同约定国泰通利的股票资产配置范围为0-30%(其中港股通股票配置比例不超过股票资产的50%)。

从各期该产品的持仓比例来看,国泰通利各个季度的平均权益持仓比例为16.7%(数据来源:Wind),至于在兼具偏债及偏股属性的可转债投资上,该产品在可转债上的配置比例很低,各期基本都保持在1%以内。

此前我在《一位敢于发声的逆向投资老将》一文中对程洲的投资理念及策略进行了详细的介绍,感兴趣的朋友可以翻阅该文章进行具体了解,总体来看我认为程洲是一位非常值得信赖的投资老将:(1)长期业绩突出,程洲管理的国泰聚信价值优势在过去近10年的时间里相对业绩基准取得了非常不错的超额收益,其投资能力经受住了市场的考验;(2)投资风格偏逆向,这在成长风格基金经理中是非常稀缺的;(3)2022年以来程洲遭遇了业绩逆风期,但他并不回避问题,在定期报告中对自身投资理念进行深度的剖析,同时也向持有人阐述自己所管理产品在什么样的市场环境下可能表现得更好,观点鲜明,非常的“敢说”,这也是投资理念成熟的基金经理对外呈现的典型特征。在国泰聚信价值优势刚出炉的半年报中,他是这么介绍自身投资方法的适应环境的:

【程洲】这一年多的困难让我们理解了自身投资方法的适应环境,就是当经济上升周期时效果会更好,而在经济下行周期就会比较弱,许多持有人觉得我们是低风险偏好,熊市应该好,吹泡沫时期会差,但其实我们的风险偏好是低,但是品种是有进攻型的,经济下行期企业盈利压力大就不容易表现好。【程洲】

对于程洲写的定期报告观点,我非常建议大家拿过来详细进行阅读,相信这会让大家必有所得,此前我对程洲的定期报告观点也进行过详细整理,感兴趣的朋友可在后台发送“程洲”自动获取。

具体到国泰通利这只固收+产品权益投资部分的运作上,针对固收+产品的风险收益特征的特殊性,程洲也有别于其权益代表作国泰聚信价值优势,对该产品所采用的投资策略做出了针对性的调整。

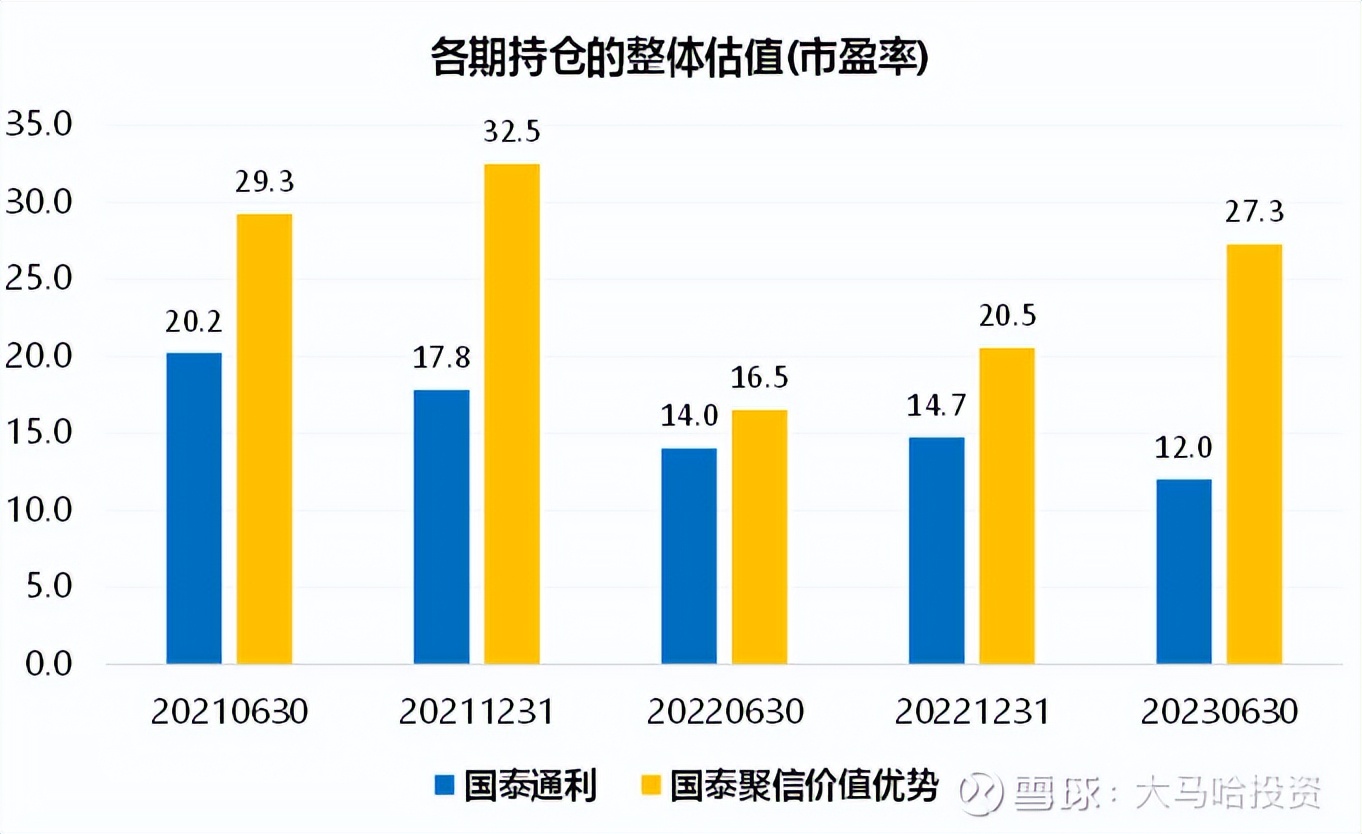

国泰通利权益部分的估值重心显著降低。下图为程洲权益投资代表作国泰聚信价值优势与国泰通利各期持仓的整体估值水平(市盈率),可以看出国泰通利权益持仓的整体估值要明显低于国泰聚信价值优势。对于这一点我认为并不难理解,此前在《我们需要什么样的固收+基金》一文中我对固收+持有人的投资心理及诉求进行了非常具体的展开,程洲作为成长风格基金经理,大幅压低组合的估值重心,可以显著降低权益投资部分在弱市行情中的回撤,有助于提升投资者的持有体验。

数据来源:Wind,整体估值采用两只基金的所有持仓计算

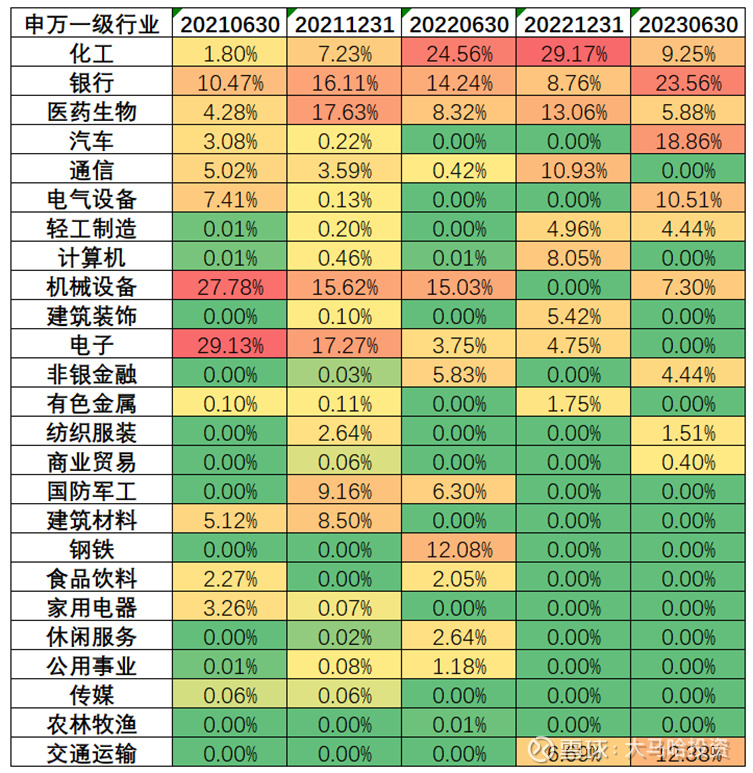

国泰通利在运作期间相对于国泰聚信价值优势加大了对于银行及化工板块的配置,同时降低了对医药及电子板块的配置 。在此前文章对程洲管理的国泰聚信价值优势的介绍中,程洲他非常看好原料药板块,并在这样一个并不热门的赛道中取得了非常不错的投资收益,属于典型的不抱团型基金经理。然而在管理国泰通利的权益投资部分时,他并没有再执念于对原料药板块的看好,而是有意的对行业进行了分散化配置,并显著提升了对于银行及化工板块的配置比例。

表:国泰通利各期行业持仓比例

注:数据来源于定期报告

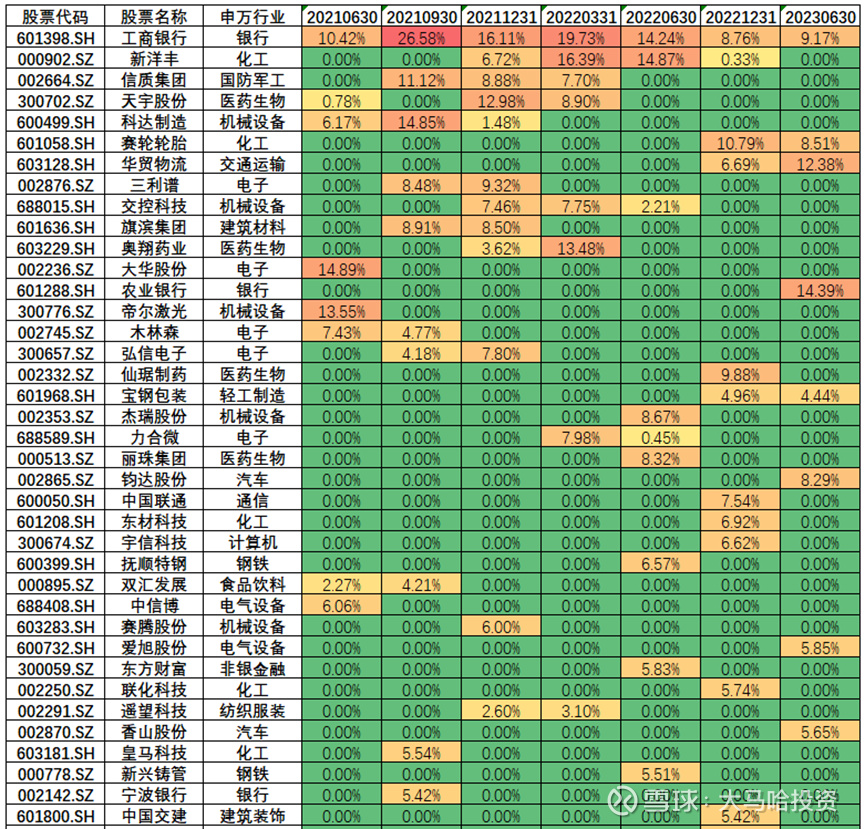

个股投资上相对集中,逆向风格。下表为国泰通利各期各重仓股票占权益持仓的比例,可以看出由于固收+基金权益仓位本身就不高,程洲在压低组合整体估值重心的同时也有意地提升了对于个股持仓的集中度,这样可以更好的体现他对于个股投资价值的判断。此外从他对于重仓股票(单期或者多期个股持仓比例在股票持仓中比较靠前的个股)的介入时点来看,程洲在国泰通利这只产品的管理上仍体现出逆向投资的特点,其重仓介入的股票过去一段时间往往表现得没那么理想。

注:上表为国泰通利重仓股占股票持仓的市值比例。以上仅为数据列示,不代表个股推荐。

至于国泰通利权益投资部分的未来方向,程洲在最新披露的半年报中表示看好这几块,分别为:(1)股价和估值处于低位且需求端出现积极变化的新能源产业链;(2)价格上涨盈利修复的化工及有色行业;(3)中特估;(4)专注于新业务突破的专精特新小巨人。

由此可见,程洲作为一位优秀的权益投资老将,其在管理固收+产品时,并不是把他在权益代表作上的持仓进行简单的平移,而是根据固收+产品的风险收益特点,将投资策略进行适应性的改进。也正是因为此,在程洲这两年的业绩逆风期间,他参与管理的这只固收+产品仍然保持着非常不错的业绩稳定性。

再说到这只产品的债券投资部分,这只产品在基金合同中就对纯债投资的范围进行了非常严格的界定:“不主动投资主体信用评级AA级以下(不含AA级)的信用债;信用债资产中AAA信用评级的占比30-100%,AA+信用评级的占比0-70%,AA信用评级的占0-20%”。从国泰通利合同对债券投资的约束导向来看,该基金力求获得稳健的投资回报,不采用信用下沉的手段增强收益。

该产品的债券基金经理程瑶有着6年证券从业经验以及2年投资管理经验,曾就职于招商银行总行,她在债券产品的投资管理上主要擅长两点:

(1)擅长把握宏观利率走势。程瑶拥有多年宏观利率策略与信用研究经验,具有完善的债券投研框架,擅长把握宏观利率走势,并在此基础上运用固收类属资产轮动策略,灵活调整组合久期与投资品种的配置方向。

(2)善于甄别信用与流动性风险。她在信用债投资上,风格谨慎多于激进,善于通过深入研究,及时甄别信用风险与流动性风险;并通过精选资质优良个券进行配置,力求规避信用等级差、流动性欠佳的债券品种,力争为组合贡献稳健票息收益。

今年以来权益和债券再现跷跷板效应,出于对经济复苏力度的担忧,权益市场整体表现不佳,而债券市场则在利率下行的环境中表现得相对突出。那么站在当前时点如何看待债券市场后续表现,程瑶在最新披露的半年报中是这么表示的:

【程瑶】债券市场,在二季度基本面及政策面的利好推动下收益率再次下行至去年的低点水平,短期受稳增长政策担忧、权益市场反弹及止盈操作的影响,利率或有一定波动。但在经济高质量转型的过程中,对总量经济增速不宜预期过高;此外,地产及地方政府两大融资主体的需求难以有效恢复,利率整体上行压力不大。下半年,货币政策方面降息降准依然可期,利率在短期调整后仍有望再次下行,但利率水平能否突破去年低点则取决于稳增长政策及货币宽松的力度。在利率水平偏低的时候,市场波动将明显加大,组合配置将充分考虑资产流动性及票息性价比。债券仍将以信用债为主要配置策略,以获得稳健的票息收益,在利率回调后积极把握利率交易机会。【程瑶】

要做好固收+基金并不是一件简单的事情,这非常考验基金经理在权益、债券及大类资产配置各方面的综合投资能力。本文对国泰通利这只产品权益及债券部分的投资运作进行了详细的分析,整体来看,程洲和程瑶两位基金经理分别具有非常好的权益及债券投资管理经验,而且他们在管理这只产品时,并不是把自己在其他产品上的投资运作思路进行简单的移植,而是在融入了自己对于固收+产品风险收益特征的深度思考后,再针对这只产品的投资策略进行相应的调整。整体来看,国泰通利这只固收+产品还是非常值得大家关注的。

———————————————————

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !