广汇能源8月份的经营数据非常棒,天然气、煤化工、煤炭等已经完全回到了5月前的常态水平。

先看天然气,8月,江苏启东LNG接收站实现天然气销售量合计58.06万吨(8.02亿方),同比增长66.50%。

7月份合计55.67万吨(8.15亿方),8月份又在7月份的高基数之上,增加了近3万吨,实际销量已经超过设计能力,全年销量,全年近700万,是去年的一倍多。

作为贸易商,价格下行期是很难赚钱的,因为卖的永远比买的贵,所以二季度天然气销售业务利润只有可怜的3千万,基本上赔本赚吆喝。

而在价格平稳时,就能稳定赚差价。

而在价格上行,不仅能赚差价,还能赚价格上行的钱。三季度天然气价格上行,广汇能源是赚了双份的钱了。

所以,这两个月销量大增,说明天然气业务的利润不错,所在公司抓住时间窗口,加快了周转速度,三季度天然气的利润是值得期待。

受影响最大的煤化工已经回到了5月份之前。

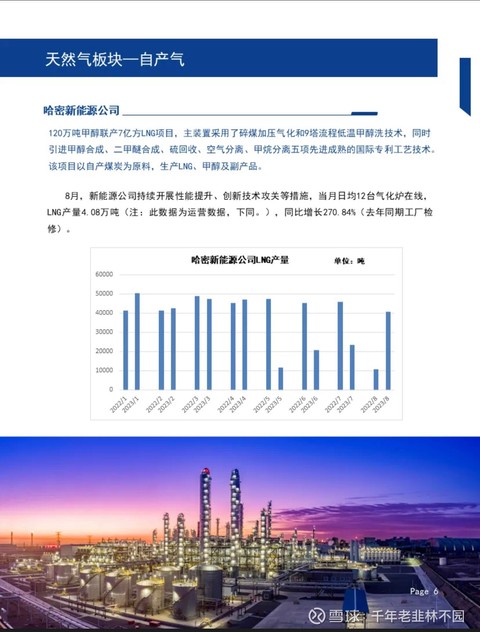

哈密新能源公司LNG产量4.08万旽,同比增长270.84%。当然去年同期工厂检修,同比没有意义,但环比6、7两个月,都是翻倍以上的增长,这个意义就大了,广汇的自产气还是能赚钱的,产量的增长带来的就是利润的增长。

新能源公司8月份实现甲醇产量9.22万吨,油品2.89万吨,混酚0.2万旽,硫酸铵0.15万吨,总产品产量(不含LNG) 12.45万吨,同比增长278.73%(去年同期工厂检修)。不看同比,还是看环比,同样是成倍增长。

三季度也是煤化工产品的上行期,比如广汇的化工大头甲酵就从1900涨到了2500以上,一吨增加了600的利润,预计煤化工业务三季度至少有5亿以上的利润。

最后看煤炭。

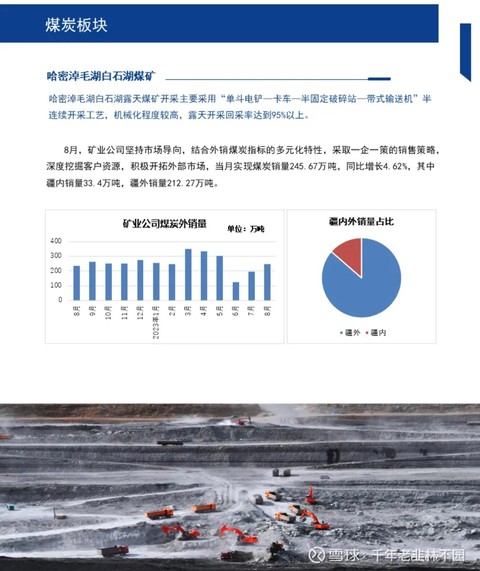

8月,矿业公司实现煤炭销量245.67万吨,同比增长4.62%,其中疆内销量33.4万吨,疆外销量212.27万吨。

还是看环比,环比6月份增加了近一倍,环比7月份增加了近50万吨,还是很不错的。

为什么增加这么多?

我的判断是马朗矿拿到了批条,重新开工建设,可以生产一定数量的工程煤,如果9月份能批下来,下半年就能增加几百万,那么业绩是不是也可以期待一下。

综此,可以对三季度的业绩做个简单判断了。

我判断天然气5个亿,煤化工5个亿,煤炭10个亿,合计20亿以上。

广汇已经走出了低谷,以后只会越来越好,那么股价是不是也应该走出低谷,回到8元以上呢?

但从趋势来看,似乎有回补跳空缺口的可能,所以,我计划在6.9以下开始加仓,6.8时补回所有仓位。

小伙伴们没意见吧。$广汇能源(SH600256)$ $兰花科创(SH600123)$ $平煤股份(SH601666)$ #Mate 60“超大杯”上架 # #星闪点亮万物互联#

本文作者可以追加内容哦 !