写在前面

中国股市牛短熊长,但是债券市场却恰恰相反,大部分时间处于上涨状态,下跌却是插曲。刚好,过去的2周,时隔9个月,我们又迎来一次债券市场的集中下跌,一起来看看吧。

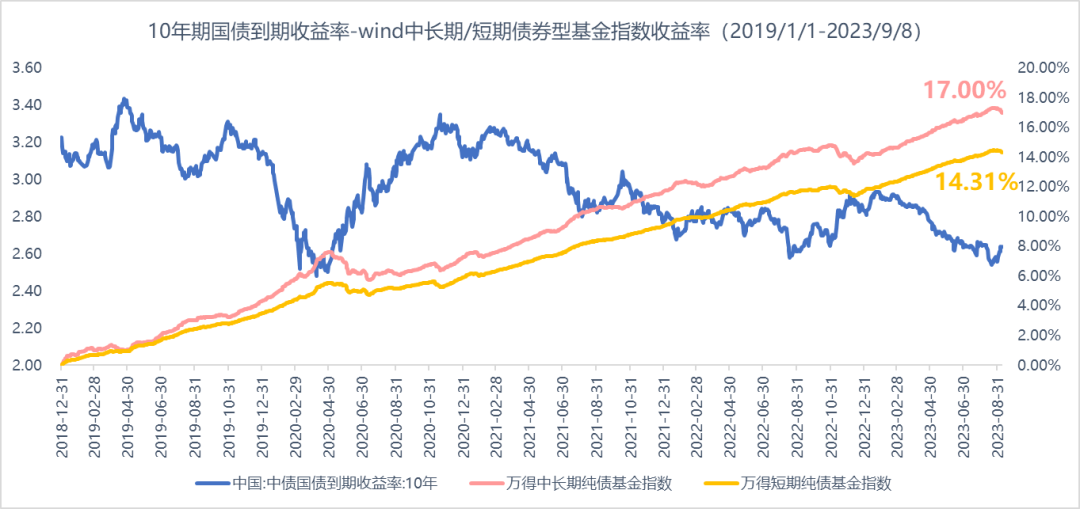

2018至今的债市

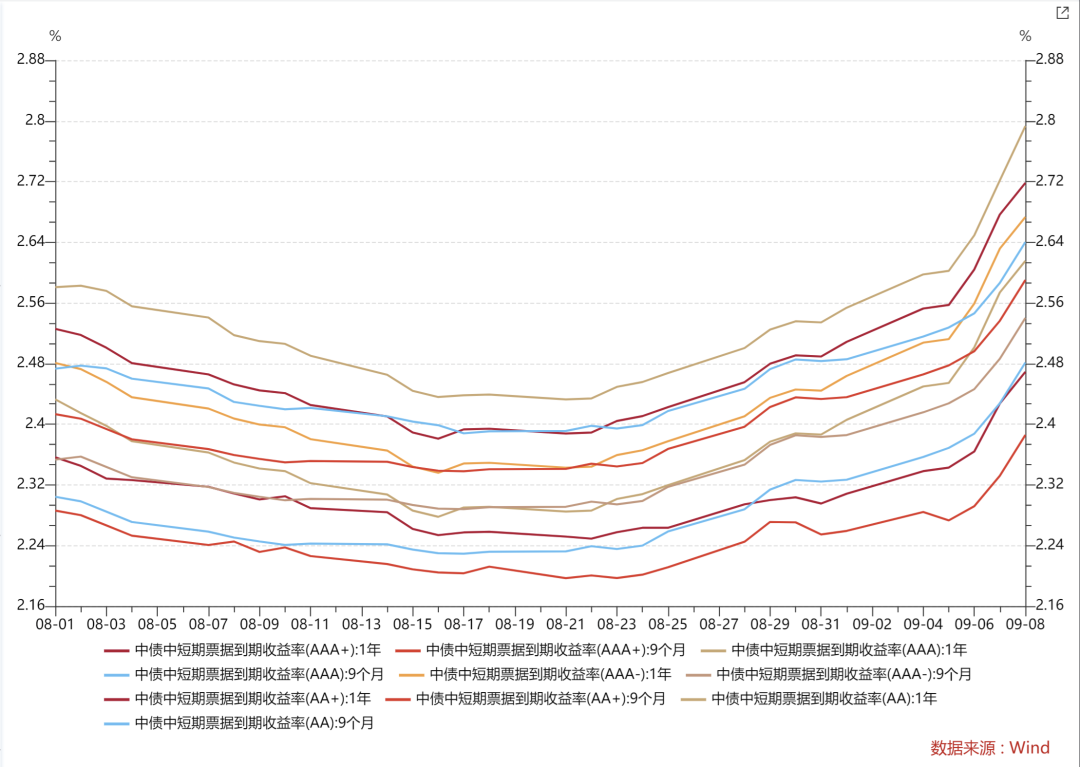

说起债券市场,我们在之前的课程(详情点击这里)中讲过,信用、利率、久期、杠杆,这四个指标可以解释绝大部分债券投资策略。而其中最重要的就是利率了。市场利率和债券价格呈反比的关系,而市场利率指标中最具代表性的就是10年期国债到期收益率了。

从上图中我们可以看到2019至今近4.75年的时间里面,10年期国债收益率呈现持续下行,只有3个时间点向上,分别是2020年4月末至11月19日(6个半月)、2022年8月18日至2023年1月18(5个月)以及2023年8月21日至今的15天。严格来说,近15年不论从幅度上还是时间上都只能说是正常调整。不过,毕竟后疫情时代,债市已经从年初涨了8个月了,确实也积压了不少盈利盘,面对风吹草动,落袋为安实为正常。

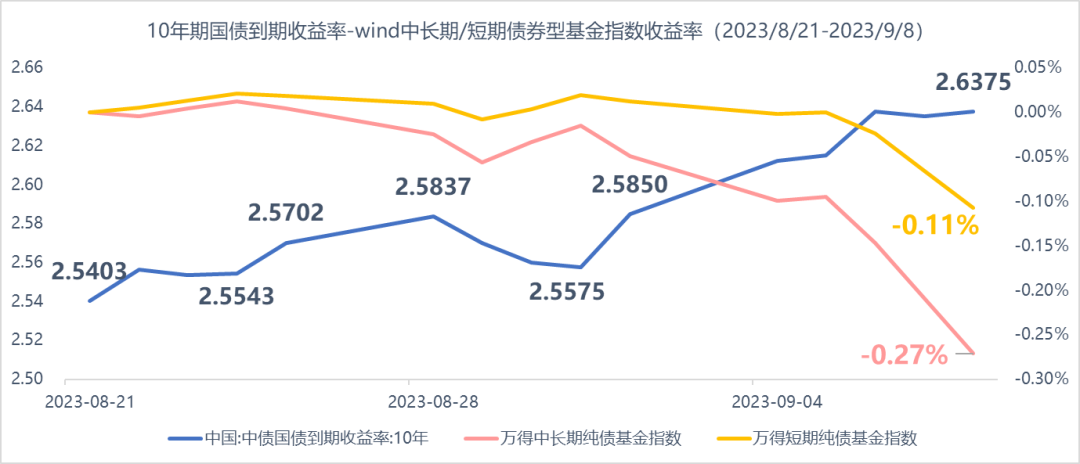

如果我们把数据拉的再近一点,从8月21日看到9月8日,10年期国债到期收益率上涨了9.72个BP,wind中长期纯债基金指数下跌0.27%,wind短期纯债基金指数下跌0.11%,短债比长债还是要跌的少一点。

中长债基金

截至2023年9月8日,市场上一共有2660只中长期纯债基金份额,其中有数据的有2621只。统计区间为2023.08.21-2023.9.8,一共12个交易日(16天)。其中,386只上涨,32只持平,2203只下跌(占比84.05)。

表现最好的上涨4.77%,表现最差的下跌1.09%,中位数为下跌0.27%。

收益最高的前20只中长债基金份额如下:

当然,我们知道收益不是唯一的标准,尤其看债基的时候,我们按照统计区间的三个指标排序:

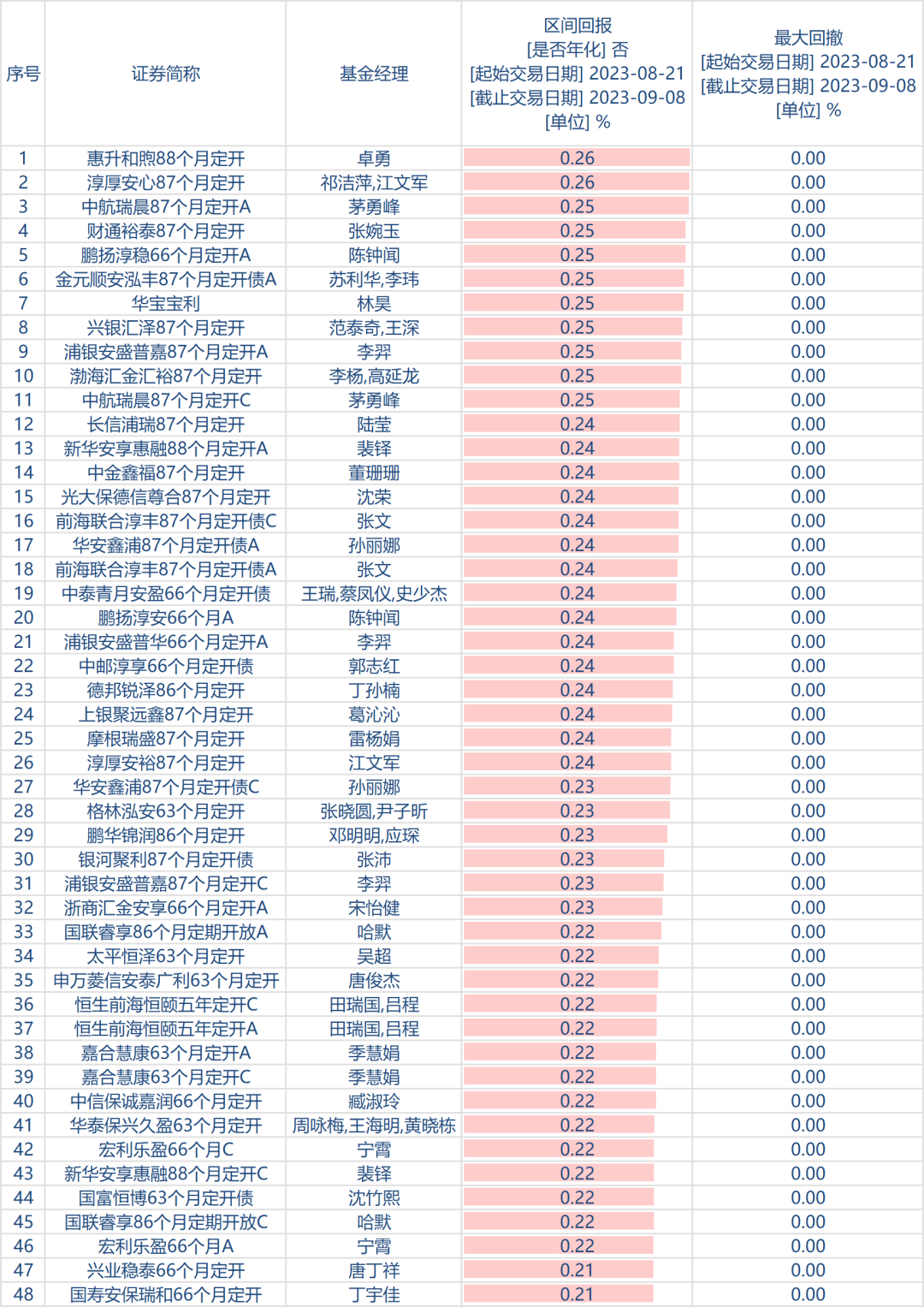

1、收益前100名

2、回撤前100名

3、夏普前100名

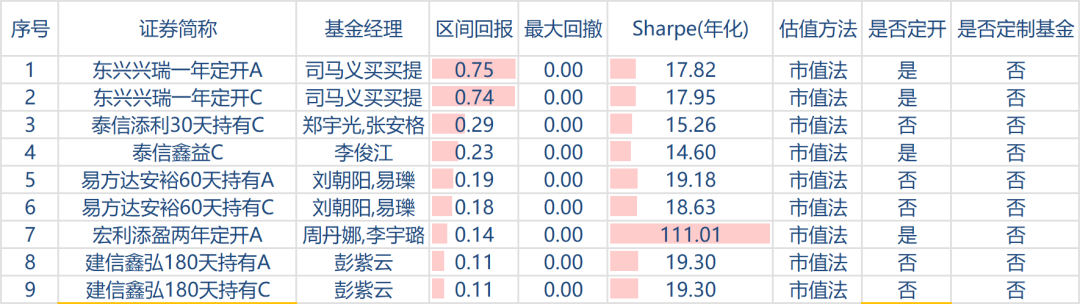

入选的48只基金全部是摊余成本法估值的定开债基金。全部都是机构定制的产品,而且都没有回撤,具体如下:

我们把这些成本估值法基金删除后,重新再筛了一遍,新的结论如下:

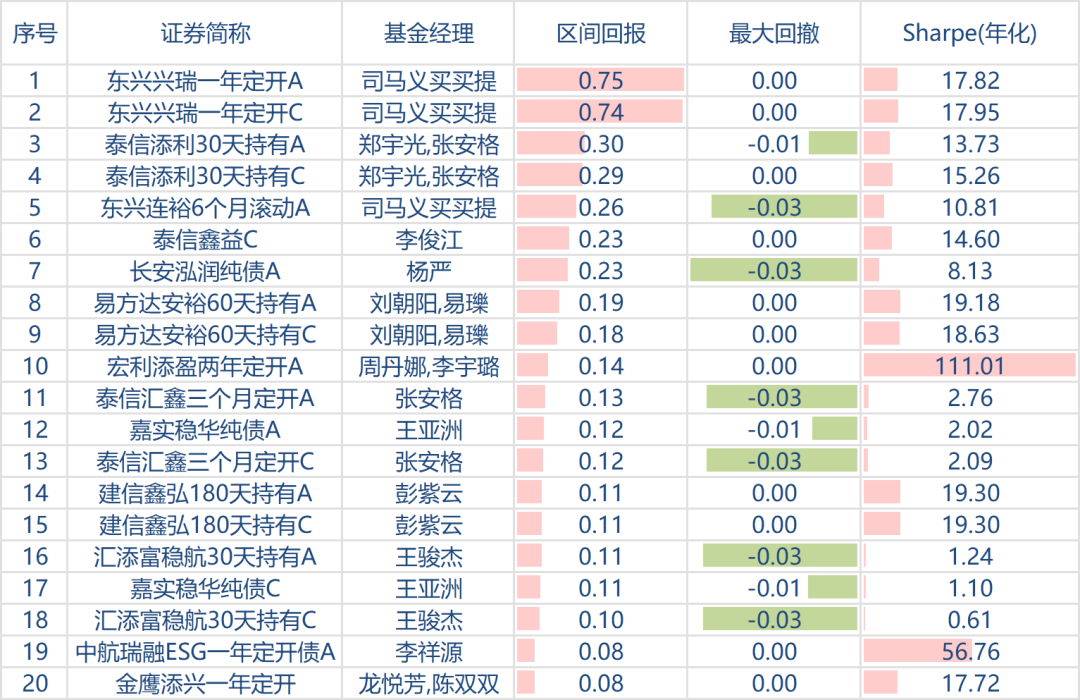

首先,入选的20只基金都是正收益。收益最高的是今年很火的基金经理司马义买买提,他管理的东兴兴瑞一年定开A/C分别逆势取得了0.75%和0.74%的区间回报,而且没有回撤!就问你服不服?!

其次,我们发现入选的20只基金绝大部分都是定开基金,只有长安泓润纯债、嘉实稳华纯债两只基金是每日开放。

9只基金0回撤

入榜选手中,有9只基金0回撤,真不知道是怎么做到的。

我们看了东兴兴瑞一年定开,全部买的是信用债,没有利率债。

近2个季度的季报显示,买的都是1年内到期的短期融资券,而且评级不算高,

我们看了一下,1年期和9个月的短期融资券的到期收益率也是上涨的,理论上债券价格也应该下跌。思考半天,基本找不出原因。

短期纯债基金

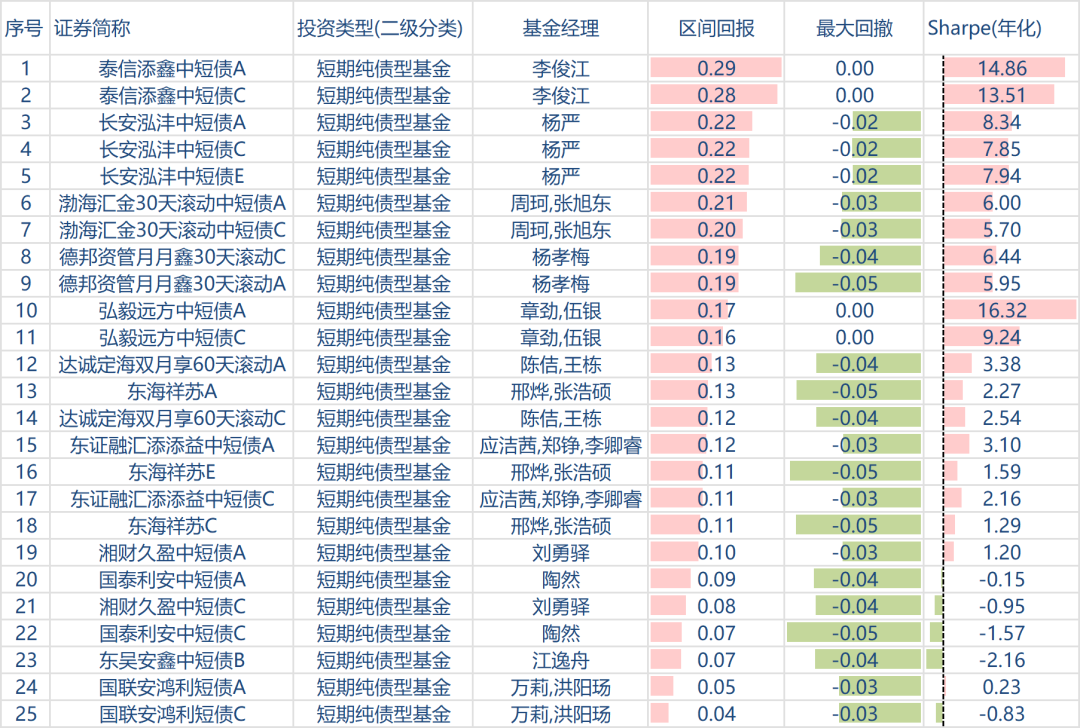

截至9月8日,市场上一共有745只短期纯债基金份额,有数据的有740只。我们的统计区间同样是2023.8.21-2023.9.8,标准如下:

1、提出摊余成本法

2、剔除混合估值法

3、区间收益前100名

4、最大回撤前100名

5、夏普比率前100名

6、基金规模2亿以上

入选名单如下:

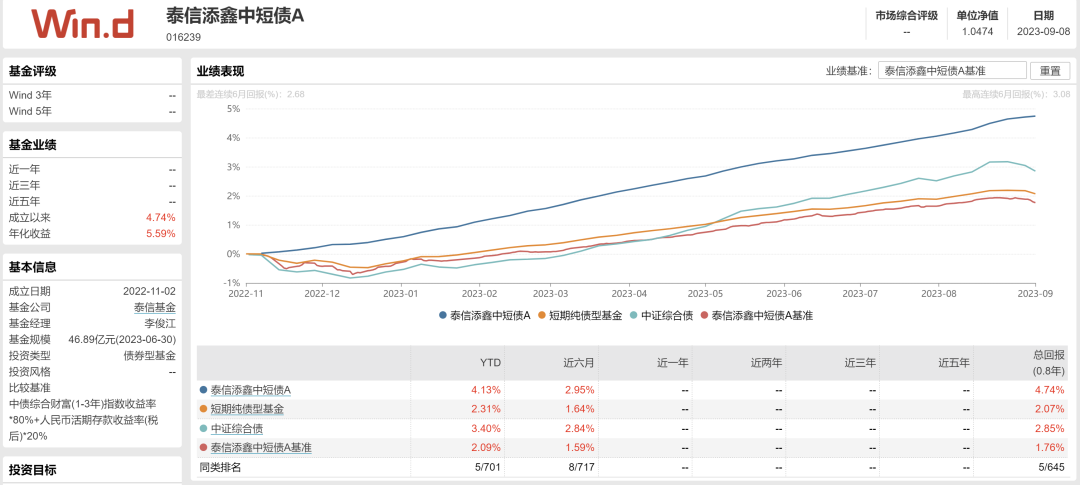

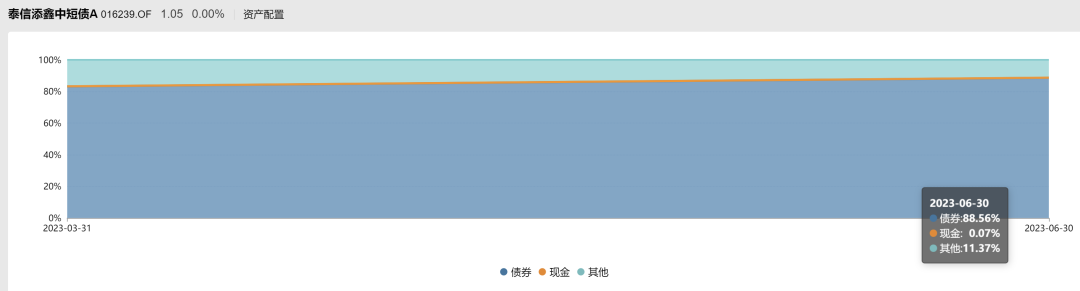

我们来看排在第1的泰信添鑫中短债。

2022年11月2日成立,成立以来取得了4.74%的投资回报,排名5/645,今年以来取得4.13%的回报,排名也很靠前,而且曲线非常平滑。

从资产配置来看,有10%以上的仓位配置在其它,这个操作有点特别。

券种配置来看,90%配置于信用债,7.25%配置金融债。

从重仓债券中发现确实持有了不少超短债的品种,也是这是其中的一个原因吧。

写在最后

虽然我们找到了这些逆势上涨的品种,但现在还难以解析上涨的原因,我们想到几种可能:

1、久期确实很短

2、买入国债期货套期保值(无法证明)

3、是否持有债券没有交易,估值方法导致

4、确实实力强大,成功择时。

亲爱的投资者,如果您知道其中原由,欢迎留言告诉我们答案。

本文作者可以追加内容哦 !