来源:金融虎网 作者:乐金

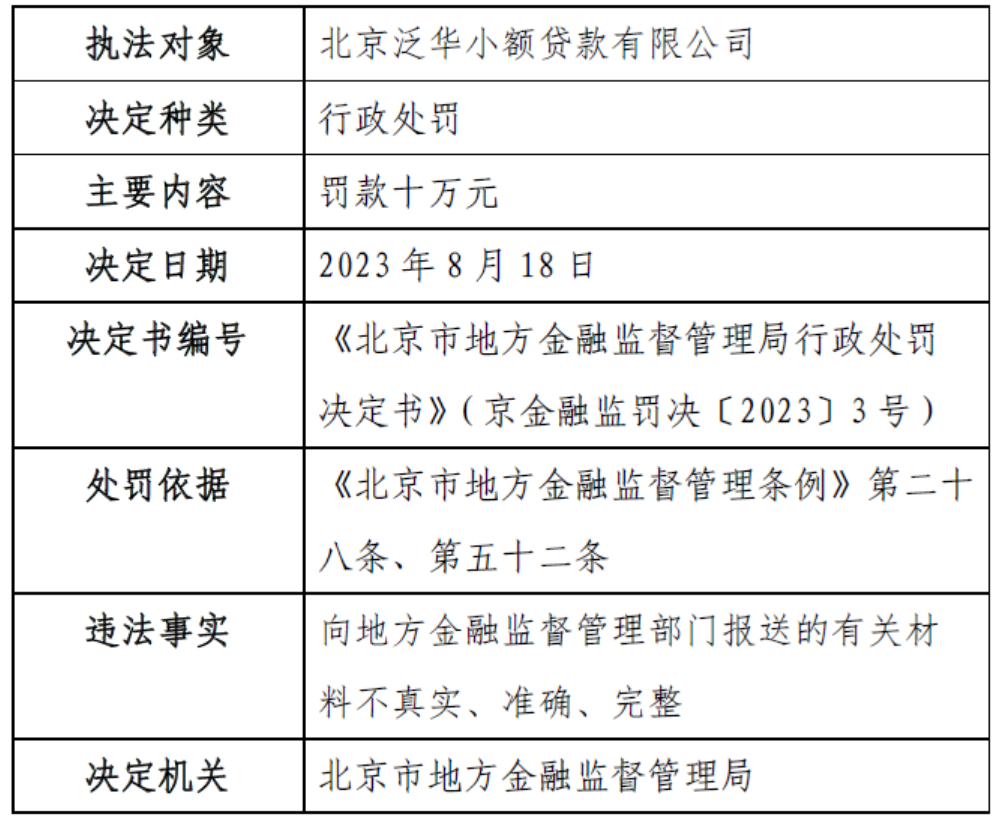

近日,泛华金融(NYSE: CNF)旗下全资子公司深圳泛华小额贷款有限公司(简称:泛华小贷)因“向地方金融监督管理部门报送的有关材料不真实、准确、完整”被北京市地方金融监督管理局给予罚款十万元的行政处罚。此前,泛华金融发布财报显示,2023年第二季度,利息及费用总收入为人民币4.313亿同比增长5.2%,净利润4380万元同比增长142%。2023年上半年,泛华金融的贷款总额为人民币80亿元,同比增长42.9%。

公开资料显示,泛华小贷成立于2012年3月15日,注册资本3亿元,泛华金融董事长兼首席执行官翟彬担任该公司法人、董事长和总经理。

泛华金融公司贷款的拖欠率(不包括待售贷款)从截至2022年12月31日的18.3%下降至截至2023年6月30日的15.2%。第一留置贷款(不包括待售贷款)的不良率从2022年12月31日的21.8%下降到2023年6月30日的17.7%,第二留置贷款(不包括待售贷款)的不良率从2022年12月31日的13.8%上升到2023年6月30日的14.4%。

公司贷款的不良贷款率(不包括待售贷款)从2022年12月31日的1.1%上升至2023年6月30日的1.4%。第一留置贷款(不包括待售贷款)的不良贷款率从2022年12月31日的1.1%上升到2023年6月30日的1.8%,第二留置贷款(不包括待售贷款)的不良贷款率从2022年12月31日的1.2%上升到2023年6月30日的1.4%。

截至2023年6月30日,泛华金融公司拥有现金和现金等价物及限制性现金19亿元人民币(3亿美元),而截至2022年12月31日为18亿元人民币,其中包括截至2023年6月30日和2022年12月31日分别来自结构性基金的13亿元人民币(2亿美元)和12亿元人民币,这些资金只能用于发放新贷款和活动。

第二季度贷款总额增45%促员工绩效奖金增加

8月29日,泛华金融公布第二季度财报显示,第二季度贷款总额为45亿元人民币(6.268亿美元),较2022年同期的31亿元人民币增长45.2%;第二季度活跃借款人总数为25,657人,比2022年同期的21,649人增加18.5%。2023年第二季度交易总数为6269笔,比2022年同期的5770笔增长8.6%。

2023年第二季度,泛华金融的利息及费用总收入为人民币4.313亿元(合5950万美元),较2022年同期的人民币4.099亿元增长5.2%;净利润为人民币4380万元(合600万美元),较2022年同期的人民币1810万元增长142.0%。

2023年第二季度,贷款利息和融资服务费从2022年同期的3.748亿元人民币增加5.6%至3.959亿元人民币(5460万美元),主要原因是2023年第二季度平均每日未偿贷款本金较2022年同期增加。向销售合作伙伴收取的利息收入(即向选择分期回购违约贷款的销售合作伙伴收取的费用)从2022年同期的3260万元人民币下降12.6%至2850万元人民币(390万美元),主要原因是销售合作伙伴分期回购的违约贷款减少。银行存款利息从2022年同期的250万元人民币增长176.0%至690万元人民币(100万美元),主要原因是定期存款日均余额增加。

2023年第二季度,利息及费用支出总额下降3.0%至人民币1.817亿元(合2510万美元),而2022年同期为人民币1.873亿元,主要原因是信托公司的融资成本降低。净利息及费用收入为人民币2.496亿元(3440万美元),较2022年同期的人民币2.226亿元增长12.1%。

商业银行合伙模式下的净收入,即向商业银行收取的服务费用,包括介绍借款人、初步信用评估、促进银行向借款人提供贷款以及向借款人和银行提供技术援助,扣除支付给第三方保险公司的费用和支付给销售渠道的佣金。为2860万元人民币(390万美元),而2022年同期为70万元人民币。

泛华金融表示,自2021年以来,公司一直与商业银行合作,并在2022年下半年扩大了合作规模。截至2023年6月30日,商业银行合作伙伴关系下的未偿还贷款本金为人民币45亿元,而截至2022年6月30日为人民币3亿元。

2023年第二季度,销售伙伴的协作成本为人民币8260万元(1140万美元),而2022年同期为人民币7660万元,主要是由于商业银行合作伙伴关系下销售伙伴推荐的贷款增加。扣除合作成本后,2023年第二季度的净利息及费用收入为人民币1.956亿元(合2700万美元),较2022年同期的人民币1.467亿元增长33.3%。

信贷损失拨备,代表信托贷款模式下的信贷损失拨备和商业银行合伙模式下与公司与向商业银行合作伙伴提供担保服务的第三方担保人签订的某些财务担保安排有关的预期担保信贷损失,从2022年同期的6840万元人民币下降25.7%至2023年第二季度的5080万元人民币(700万美元)。主要是由于不断完善信用风险控制机制,导致拖欠贷款余额本金减少。

投资销售的已实现收益(净代表投资证券销售的已实现收益)为人民币1180万元(160万美元),而2022年同期为人民币810万元。增加的主要原因是有效的资金管理。

2023年第二季度的贷款销售净亏损为330万元人民币(50万美元),而2022年同期为340万元人民币。

2023年第二季度净收益从2022年同期的2980万元人民币下降97.3%至80万元人民币(10万美元),主要原因是由于对销售合作伙伴的精细化管理导致销售合作伙伴没收的信用风险缓解头寸减少。

2023年第二季度的总运营费用增长8.0%至人民币9870万元(合1360万美元),而2022年同期为人民币9140万元。

2023年第二季度的员工薪酬和福利为人民币5090万元(合700万美元),而2022年同期为人民币4860万元,这主要是由于2023年第二季度贷款发放量增加导致绩效奖金增加。2023年第二季度的税费及附加费从2022年同期的900万元人民币减少14.4%至770万元人民币(110万美元),主要原因是“向信托计划收取的服务费”减少,该项目是增值税中不可抵扣的项目。

2023年第二季度的运营租赁成本增加至370万元人民币(50万美元),而2022年同期为350万元人民币。其他费用从2022年同期的2890万元人民币增加到2023年第二季度的3640万元人民币(500万美元),增长26.0%,主要是由于向公司介绍销售合作伙伴的本地渠道支付的费用增加。

由于应纳税所得额的增加,2023年第二季度的所得税费用从2022年同期的330万元人民币增加到1160万元人民币(160万美元),增加了251.5%。有效税率从2022年同期的15.3%上升至2023年第二季度的21.0%,主要原因是其中一家子公司在2022年第二季度从亏损转为盈利,导致递延税项资产的全部估值准备逆转。2023年第二季度没有出现这种补贴逆转。

泛华金融董事长兼CEO翟彬在评论称:“在2023年第二季度,我们通过协调规模和资产质量的增长,继续推动我们服务的高质量发展,同时确保我们总体上遵守适用的法律法规。本季度共发放贷款45亿元。由于我们有效的风险控制机制,我们在2023年第二季度收回了相当于拖欠贷款实际未偿贷款本金约110%的贷款本金、利息和罚款。2023年第二季度,我们通过分析历史数据,在抵押品评估和信贷决策模型中加入更多影响因素,继续完善信用风险控制机制。信用风控机制不断完善,不良率(不含待售贷款)有所下降。”展望未来,中国经济复苏步伐放缓,实现“高质量发展”的任务依然艰巨,既要扩大业务规模,又要统筹风险管理。为了实现这一目标,我们必须不断设计新产品,以满足更广泛客户的需求,并投资于技术,以增强我们业务的整个周期。”

上半年贷款总额同比增43% 净利润增52%

2023年上半年,泛华金融的贷款总额为人民币80亿元(合11亿美元),较2022年同期的56亿元增长42.9%。交易总数为11,812,比2022年同期的10,156增长16.3%。

2023年上半年,泛华金融的利息及费用总收入为人民币8.845亿元(合1.22亿美元),较2022年同期的人民币8.271亿元增长6.9%。上半年净利润为人民币9310万元(合1280万美元),较2022年同期的人民币6120万元增长52.1%。

2023年上半年贷款利息及融资服务费从2022年同期的7.659亿元人民币增加5.4%至8.074亿元人民币(1.114亿美元),主要原因是2023年上半年平均每日未偿贷款本金较2022年同期增加。

向销售伙伴收取的利息收入,即向选择分期回购违约贷款的销售伙伴收取的费用,从2022年同期的5600万元人民币增加到2023年上半年的6600万元人民币(910万美元),增长17.9%,主要原因是公司允许更多的销售伙伴分期回购违约贷款,以帮助销售伙伴缓解2023年上半年的现金流压力。

银行存款利息从2022年同期的520万元人民币上升至2023年上半年的115%至1110万元人民币(150万美元),主要原因是定期存款日均余额增加。

2023年上半年利息及费用支出总额从2022年同期的3.882亿元人民币下降5.6%至3.663亿元人民币(合5050万美元),主要原因是2023年上半年信托公司的融资成本降低。

2023年上半年的净利息及费用收入为人民币5.182亿元(约合7150万美元),较2022年同期的人民币4.389亿元增长18.1%。

商业银行合伙模式下的净收入(代表向商业银行收取的服务费用,包括介绍借款人、初步信用评估、促进银行向借款人提供贷款以及向借款人和银行提供技术援助),扣除支付给第三方保险公司的费用和支付给销售渠道的佣金后,2023年上半年的净收入为人民币5010万元(690万美元),而2022年同期为人民币90万元。自2021年以来,公司一直与商业银行合作,并在2022年下半年扩大了合作规模。截至2023年6月30日,商业银行合作伙伴关系下的未偿还贷款本金为人民币45亿元,而截至2022年6月30日为人民币3亿元。

销售合作伙伴的协作成本从2022年同期的1.562亿元人民币增加6.0%至2023年上半年的1.656亿元人民币(2280万美元),主要是由于商业银行合作伙伴关系下销售合作伙伴推荐的贷款增加。

扣除合作成本后的净利息及费用收入从2022年同期的人民币2.836亿元增至2023年上半年的人民币4.027亿元(5550万美元),增长42.0%。

信贷损失拨备代表信托贷款模式下的信贷损失拨备和商业银行合伙模式下与公司与向商业银行合作伙伴提供担保服务的第三方担保人签订的某些财务担保安排有关的预期担保信贷损失,从2022年同期的5490万元人民币增加136.1%至2023年上半年的1.296亿元人民币(1790万美元)。增加是以下因素的综合影响:(a) 2023年上半年,随着发包量的快速增长和规模扩大,商业银行合伙模式下的担保预期信用损失增加;(b) 2022年第一季度,由于公司将传统促进模式下的剩余贷款出售给第三方,该等贷款的补贴被逆转。

投资销售的已实现收益(净代表投资证券销售的已实现收益)为人民币1570万元(220万美元),而2022年同期为人民币1640万元。

2023年上半年贷款销售净亏损为420万元人民币(60万美元),而2022年同期为4240万元人民币。2022年上半年的净亏损主要是由于公司在2022年第一季度将传统便利模式下的剩余贷款出售给了第三方,这些贷款都是在2019年之前大量发放的。

2023年上半年净收益从2022年同期的4830万元人民币减少65.4%至1670万元人民币(230万美元),主要原因是由于我们对销售合作伙伴的精细化管理导致销售合作伙伴没收的信用风险缓解头寸减少。

2023年上半年,总运营费用增长4.6%至人民币1.79亿元(合2470万美元),而2022年同期为人民币1.712亿元。

2023年上半年,员工薪酬和福利从2022年同期的9160万元人民币增长3.7%至9500万元人民币(合1310万美元)。

与2022年同期的290万元人民币相比,2023年上半年的股票薪酬费用为零。根据公司于2019年12月31日通过的股票期权计划,授予的期权中约有50%、30%和20%分别于2020年、2021年和2022年12月31日归属。授予期权的相关补偿成本已于2022年12月31日完全确认。

2023年上半年的税费及附加费由2022年同期的1710万元人民币减少4.1%至1640万元人民币(230万美元),主要原因是“向信托计划收取的服务费”减少,该项目是增值税(“增值税”)中不可抵扣的项目。根据中国税务法规,“向信托计划收取的服务费”会在子公司层面产生6%的增值税,但不会在合并信托计划层面记入进项增值税。由于部分信托计划规模缩小,2023年上半年“信托计划服务费”较2022年同期有所减少。

2023年上半年的运营租赁成本为人民币780万元(合110万美元),而2022年同期为人民币700万元。

其他费用从2022年同期的5260万元人民币增加到2023年上半年的5980万元人民币(820万美元),增加了13.7%,主要是由于向公司介绍销售合作伙伴的本地渠道支付的费用增加。

2023年上半年的所得税费用为人民币2920万元(合400万美元),而2022年同期为人民币1860万元,主要是由于2023年上半年的应税收入较2022年同期增加。有效税率为23.9%,而2022年同期为23.4%。

2023年上半年净利润增长52.1%至9310万元人民币(1280万美元),而2022年同期为6120万元人民币。

2023年上半年,每股ADS基本收益和摊薄收益分别为1.36元人民币(0.19美元)和1.22元人民币(0.17美元),而2022年同期分别为0.89元人民币和0.80元人民币。1股ADS代表20股普通股。

2022年3月16日,泛华金融公司董事会授权了一项股票回购计划,根据该计划,公司可以在2022年3月16日开始的12个月内以美国存托股票(ads)的形式回购高达2000万美元的普通股。2023年3月16日,公司董事会授权将股票回购计划延长12个月,自2023年3月16日起生效。截至2023年6月30日,公司已根据该股票回购计划回购了总计约1480万美元的美国存托凭证。

本文作者可以追加内容哦 !