09.12债市早午盘(11:30) 资金稍缓解,期货和利率债延续反弹,信用债维持调整。

核心观点:在央行持续的大额投放下,今日资金利率有所下行,但仍高于中枢和历史同期水平。国债期货和利率债延续昨日午后的反弹。信用债仍延续弱势下行,暂无止跌迹象。信用债方面,受到理财行为影响较大,本次的调整可能已经引发一些理财的负反馈,但程度没有上次那么大。接下来后市观察的重点是本周五央行MLF续作的情况,是否会再度调降MLF利率?或是大量超额续作来平抑税期和跨季资金的缺口?在策略上,继续持有货基观望,待政策明朗,风险过去,趋势反转后再择机进场。

资金方面,央行今日净投放1950亿元。持续的大额投放下,资金利率有所下行,但各类资金利率目前仍高于中枢和历史同期水平,只能说继续紧张的趋势稍微缓解。后市观察的重点是本周五央行MLF续作的情况,是否会再度调降MLF利率?或是大量超额续作来平抑税期和跨季资金的缺口?

政策方面,昨日午后发布的社融数据,在总量上超预期,但在结构上仍缺乏亮点,这也是昨日期货多头发起反攻的点。但另一方面我们也要考虑到,这一轮政策刺激时间还不长,效果还没有完全显现出来,仍处在一个观察的窗口期。另外,也可能一轮政策刺激效果不明显,再开展第二轮政策刺激,今年政府的决心还是很大的,所以不可忽视。

10年国债期货在反弹到通道下轨处遇阻回落,由于通道敞口过大,而多方并无实质性或政策性利好,短线很难V型反弹,预计后市仍将是震荡行情为主。利率债现券走势如同期货,全线反弹收红。但这里同样是要看周五MLF续作的情况,如果继续降MLF,那可能就会借势起一波力度大的反弹。目前建议利率债继续空仓保持观望。

信用债方面今日交易活跃券跟随反弹,但午盘仍跌多涨少。存单反弹涨多跌少,高收益债涨跌各半。

从指数看,信用债仍维持弱势下行。中票净价和企债净价均延续下行,继续在通道支撑外运行。中票全价指数继续下跌,目前的票息保护不足,关注中票全价在通道中轨的支撑。

从短融ETF来看,今日微弱下行,仍在通道中轨附近震荡,后市不明待观察。

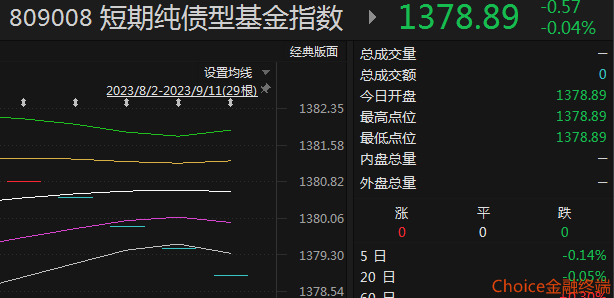

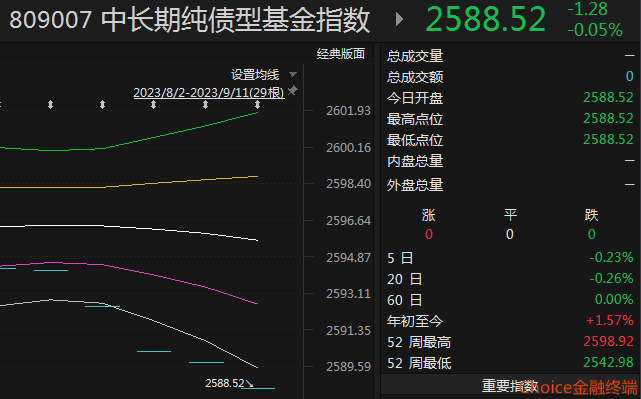

从昨日收盘的基金指数看,短债基金和中长债基金跌幅相差不多,一同都在通道外弱势下行,通道向下敞口继续扩大。

本文作者可以追加内容哦 !