最近,各种政策出台得很密集。具体的就不多讲了,还是之前那句话:现在市场在低位,各种政策利好也不断,市场可能真的要动了,估计还有三个月的准备时间。

现在我们应该做的事情,就是在低位买入好公司,然后耐心等待上涨。

这几天,我看了一下数据,市场上有300多个行业,目前估值处于历史低位的公司就有200多家。如果能够找到低估的好公司,买入持有,那么未来的获利空间是很可观的。

接下来,我打算对这批低估行业里面的公司做个梳理。每次会挑选几家公司,具体看看它们经营表现如何,有没有哪些需要注意的风险点。

今天先看看医药行业中的线下药店。线下药店行业当前的估值接近历史最低的位置。

关于线下药店的情况,我在之前的文章《史上最强医药反腐,这个细分成最大受益者》有讲过,随着医药反腐的推进,处方药外流加速,线下药店将会受益,尤其是连锁药店龙头。

目前国内比较大的四家连锁药店就是:益丰药房、老百姓、大参林、一心堂。

这四家都是上市公司,我们来具体看看每家公司的情况。

1、一心堂

从经营情况来看,一心堂过去这么多年的净利润一直持续稳定增长。

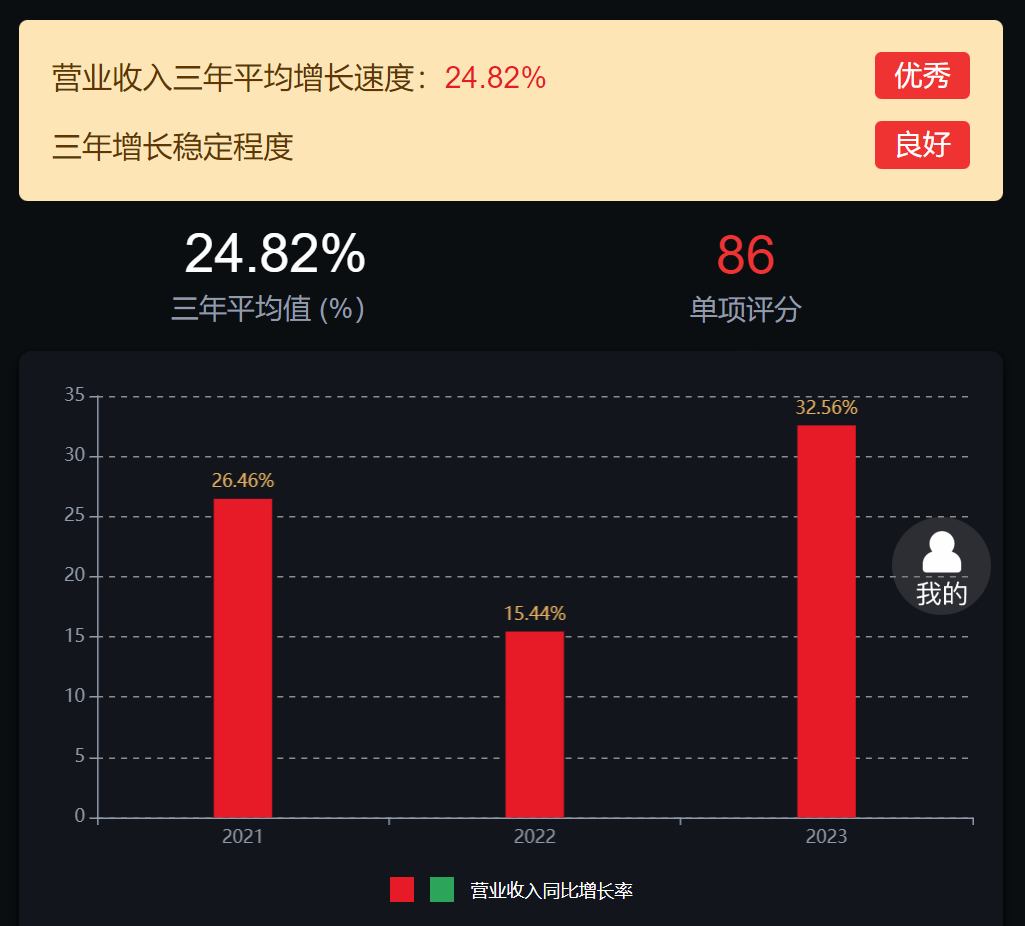

最近三年营业收入平均增速17.64%,扣非净利润平均增速20.89%,成长性比较好。

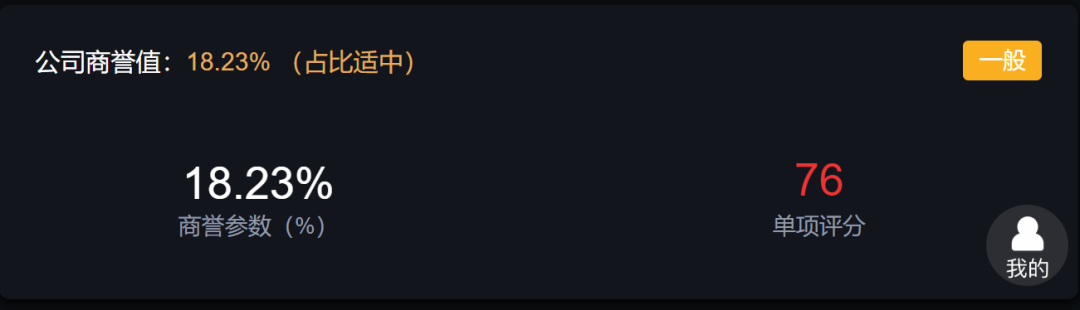

从风险角度来看,一心堂整体上也没有太大的风险。商誉值18.23%,占比不大。

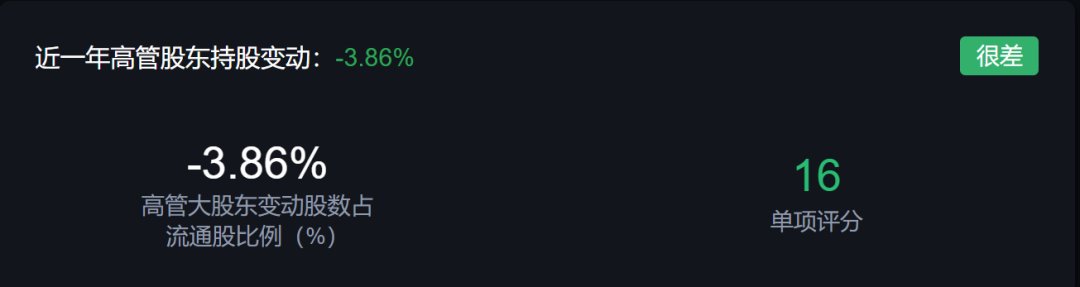

最近一年高管大股东减持3.86%,比例稍微有点多。经营活动现金流三年总和34.25%,这个数据就很好。

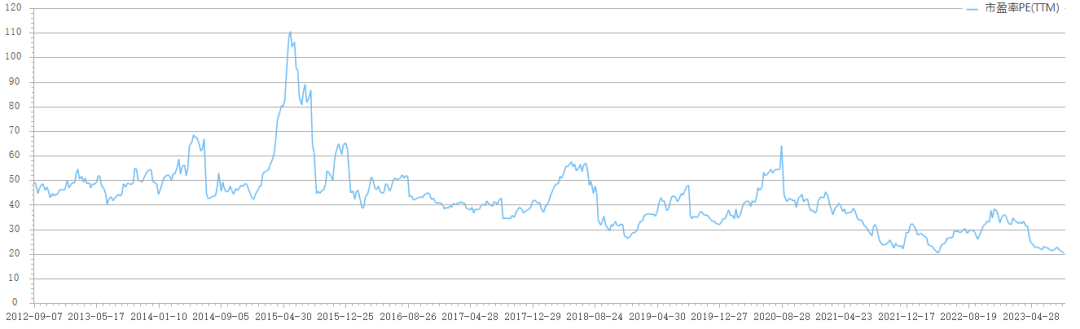

从估值角度来看,一心堂当前滚动市盈率12.44倍,处于历史平均的低位区。

2、益丰药房

过去这些年,益丰药房的业绩也是稳步高速增长。

公司最近三年营业收入平均增速25%,扣非净利润平均增速31%。

从风险角度来看,益丰药房大股东无质押,最近一年也没有减持,经营活动现金流的表现就更好了。美中不足的地方就是商誉值有点大。

从估值角度来看,益丰药房的市盈率也是处于历史的低位区。

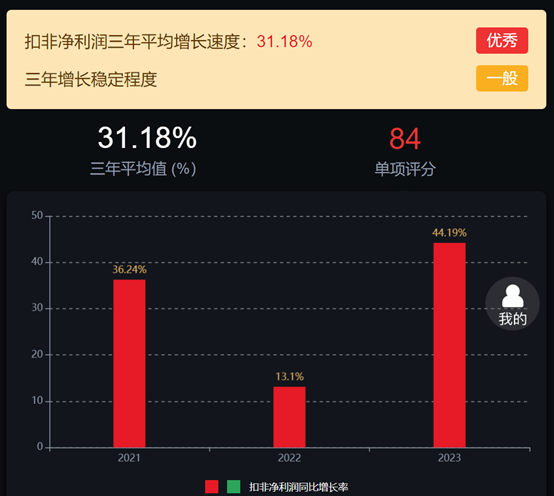

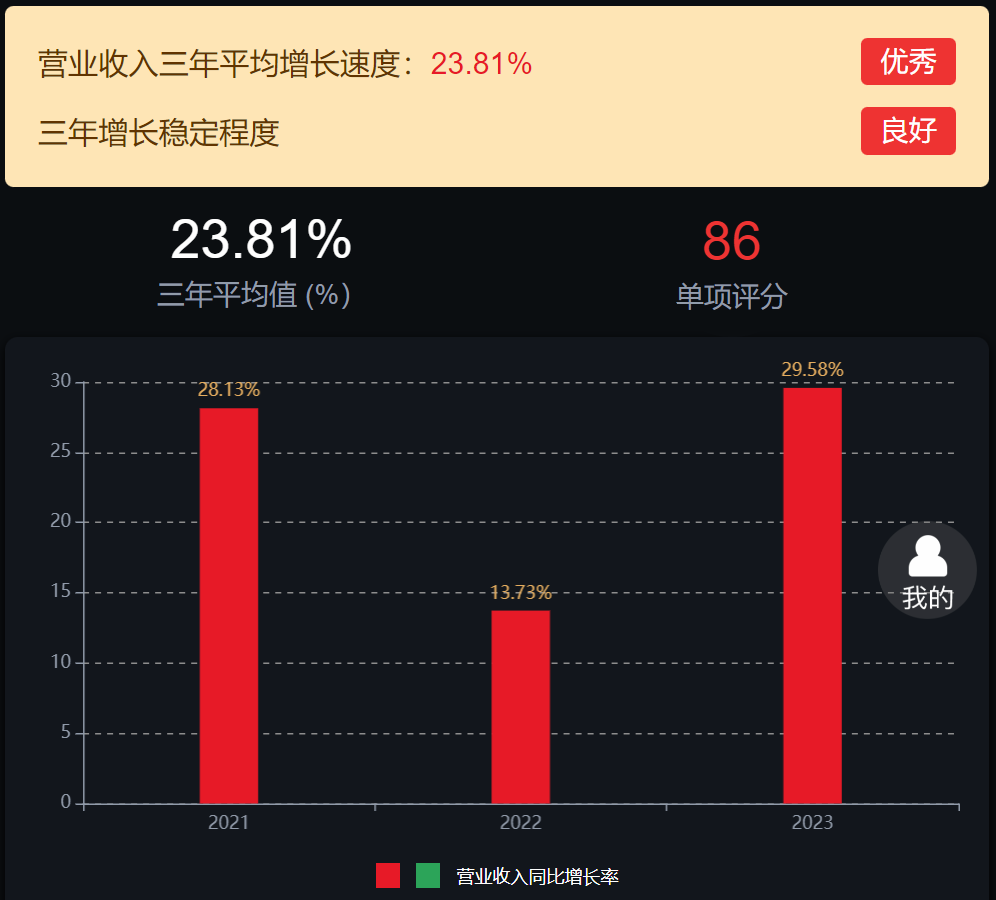

3、大参林

大参林这些年的业绩增长速度也是相当好的。

最近三年营业收入平均增长速度24%,扣非净利润三年平均增长速度18%,成长性还不错。

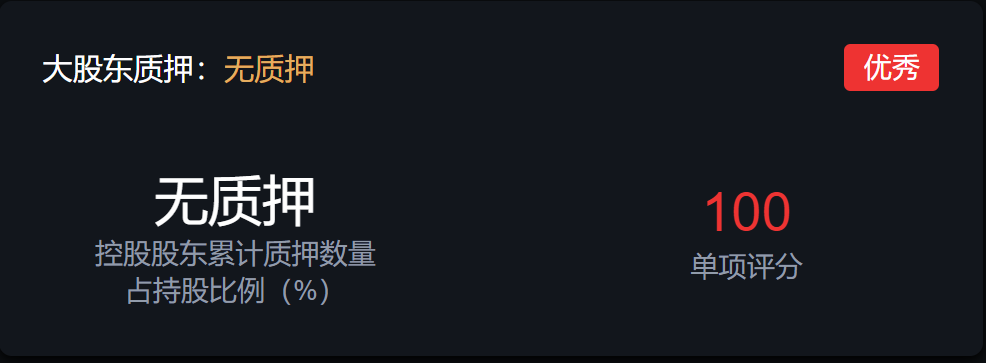

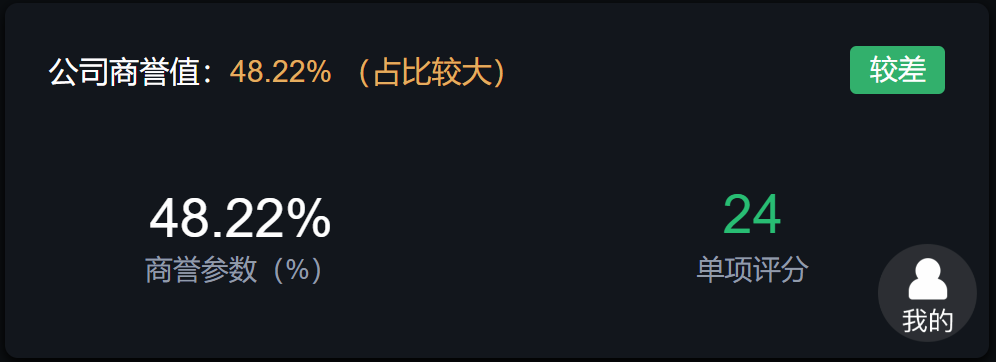

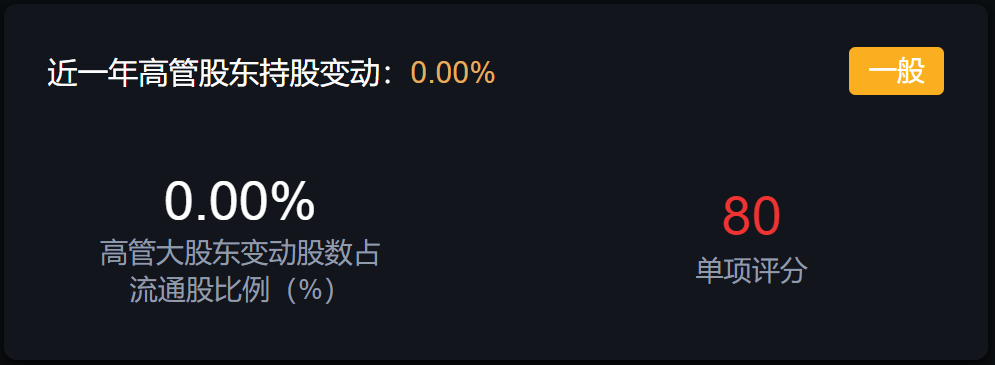

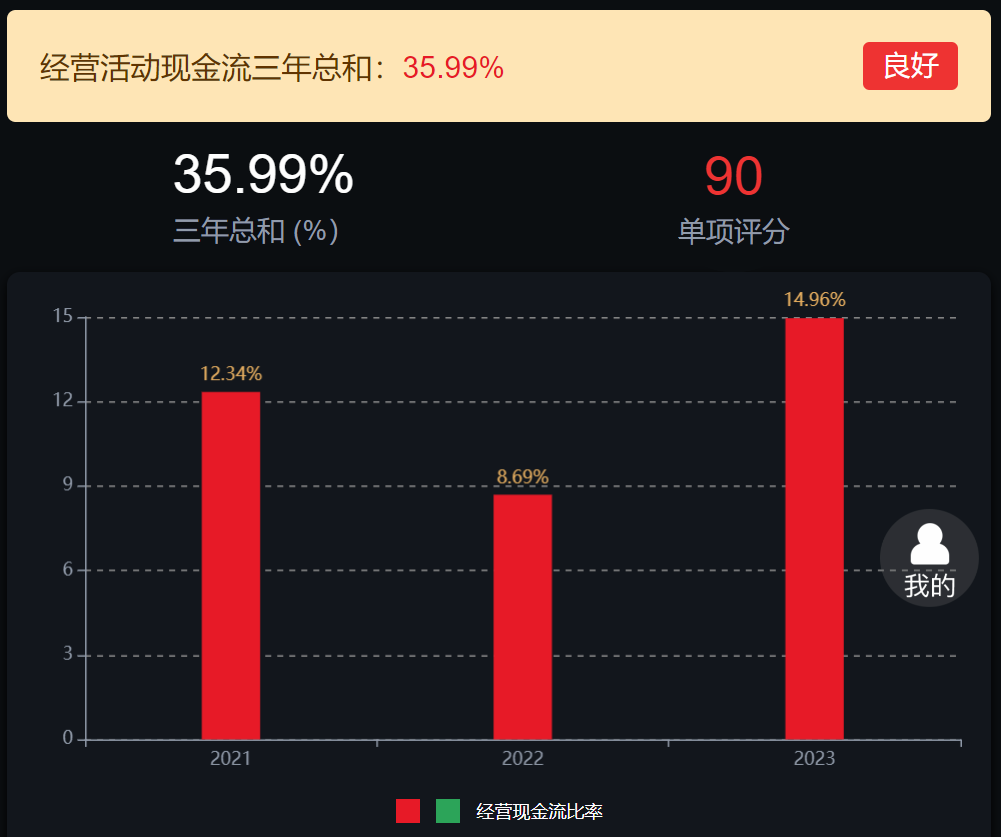

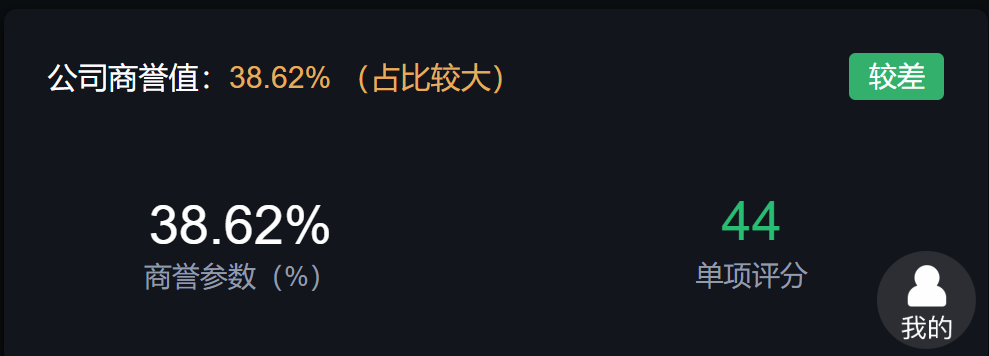

从风险角度看,大参林大股东无质押,最近一年也没有减持,经营活动现金流也非常好,就是商誉值38.62%有点高了。

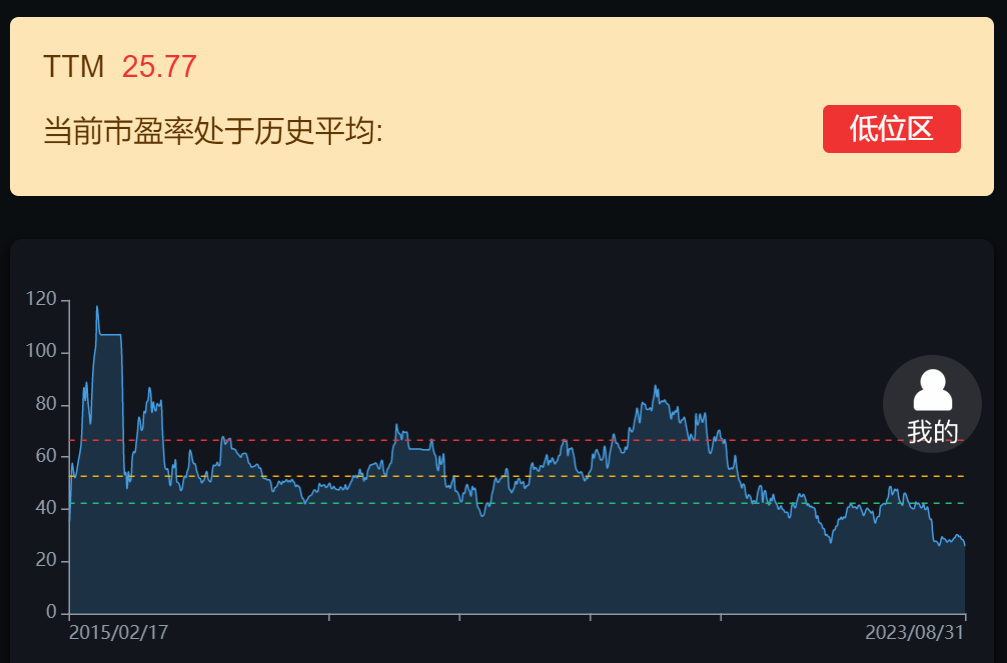

从估值角度来看,大参林当前滚动市盈率为25倍,处于历史平均的低位区。

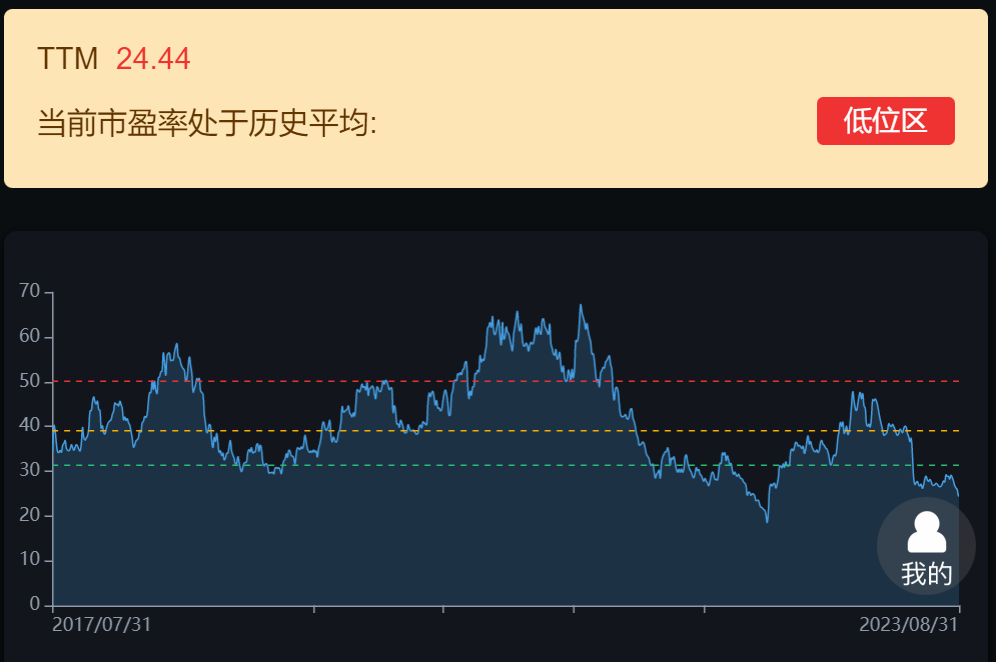

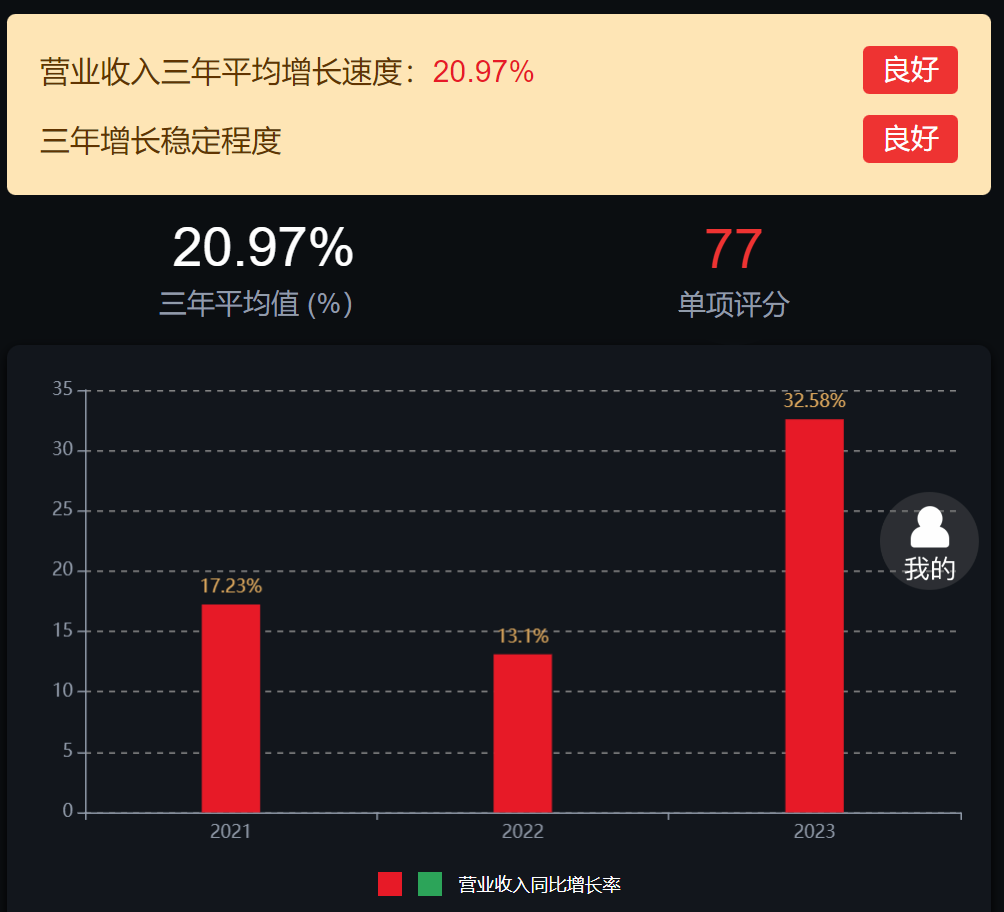

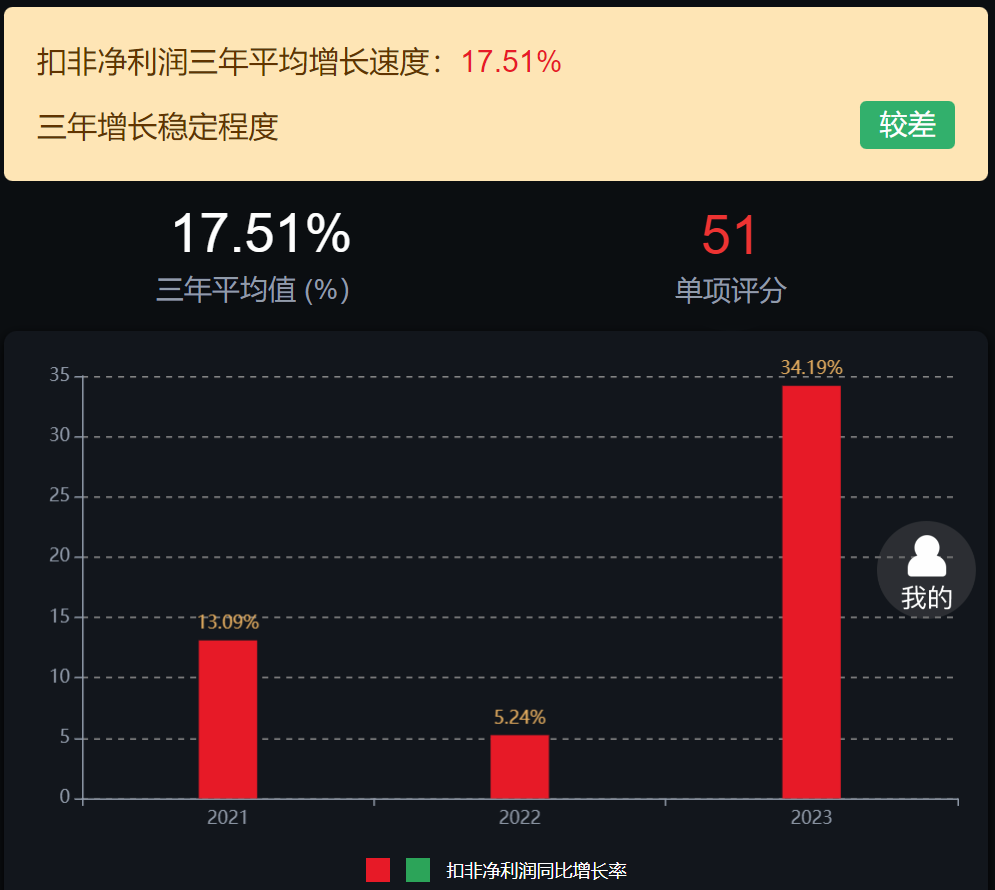

4、老百姓

老百姓这些年的业绩也是持续稳定增长。最近三年,公司的营业收入和扣非净利润增长速度也都还可以。

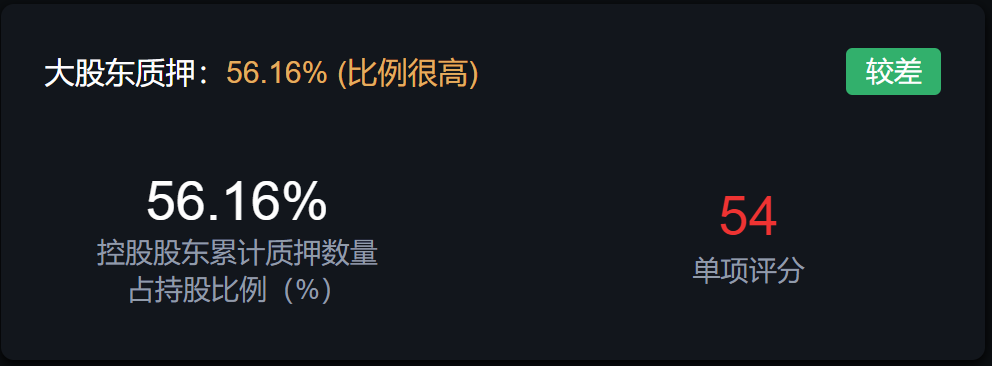

从风险角度看,老百姓的经营活动现金流是不错的。但近一年高管、股东减持了2%,商誉值更是高达81%,实在是太高了。另外,大股东质押了56%的股票,这个数据也比较高。

最后总结一下四家连锁药店龙头的情况。四家公司过去这么多年的业绩增长性都很好,市盈率也都在历史低位区,这种低位的好公司,是比较适合价值投资者长期关注的。

不过老百姓有几项风险指标都不好,商誉值太高,股东质押也很多,还有减持。相比于其他三家公司来看的话,风险好像大了一些。

本文作者可以追加内容哦 !