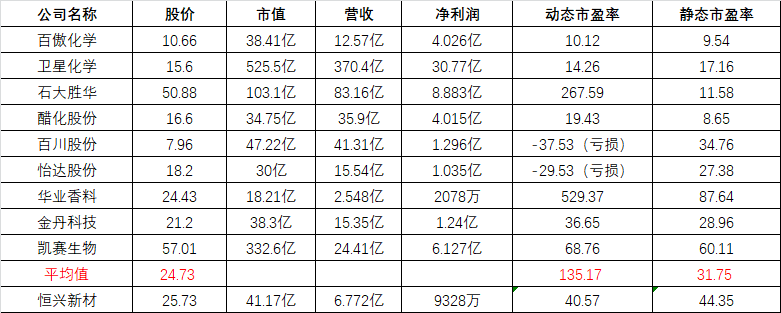

1、恒兴新材

公司属于精细化工行业,采购大宗化学品作为原料,围绕有机酮、有机酯和有机酸产业链布局,有效综合利用、研发、生产和销售附加值高、下游市场空间大的特色精细化学产品。公司是高新技术企业,已有专利 58 项,其中发明专利 14 项。部分核心产品如 3-戊酮、甲基异丙基酮、异丁酸具有国际竞争力,减少了国内市场对进口同类产品的依赖;对于丙酸丙酯、丙酸乙酯、丁酸乙酯等产品,公司是国内同类产品的主要供应商。

公司9月14日开始申购,发行价格25.73元/股,发行前市值30.88亿,发行市盈率45.35倍,行业市盈率15.51倍,属于沪市主板,保荐人是国泰君安证券。

公司从2020年~2022年间,营收分别是4.282亿、5.181亿,6.772亿,2022年的营收同比增长30.7%;净利润分别是1.246亿、8972万、9328万,2022年的净利润同比增长3.96%。

公司预计2023三季度营收比同比增长-4.89%~5.67%,扣非净利润同比增长-3.97%~6.48%。

按2022年年报为例,在同行业可比公司中,从静态市盈率来看,恒兴新材的估值有些偏高了。

申购策略:

公司经营的不稳定,最近几年业绩时高时低,2022年的净利润同比增长3.96%,公司预计2023年三季度业绩也是略微增长。发行市盈率45.35倍,行业市盈率15.51倍,在同行业可比公司中,从静态市盈率来看,恒兴新材的估值也有些偏高了。公司盘子不大,总市值有41.17亿,流通市值有10.29亿,发行价25.73元倒也不算贵,近期新股的行情不错,申购等级为谨慎申购,本人计划勉强参与一下吧!

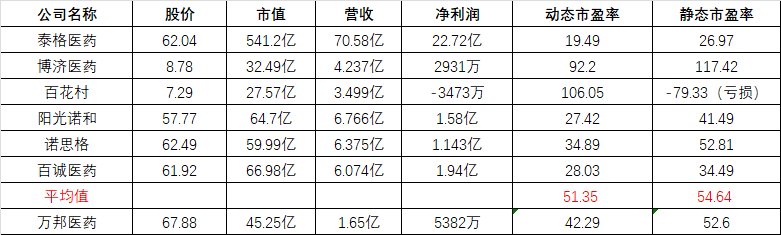

2、万邦医药

公司是一家同时提供药学研究和临床研究服务的综合型 CRO 企业,通过合同形式为医药企业和其他医药研发机构提供专业化医药研发外包服务。在药学研究领域,公司主要为客户提供仿制药开发、一致性评价服务,而在临床研究领域,则主要提供生物等效性研究服务。其中,生物等效性研究是公司的核心业务,具有较高的市场地位。

公司9月14日开始申购,发行价格67.88元/股,发行前市值33.94亿,发行市盈率52.6倍,行业市盈率29.85倍,属于沪创业板,保荐人是民生证券。

公司从2020年~2022年间,营收分别是1.391亿、2.111亿,2.608亿,2022年的营收同比增长23.54%;净利润分别是5452万、8187万、9873万,2022年的净利润同比增长20.6%。

公司预计2023三季度营收比同比增长40.55%~47.76%,净利润同比增长 20.24%~26.40%,扣非净利润同比增长35.61%~42.57%。

按2022年年报为例,在同行业可比公司中,从动态市盈率来看,万邦医药的估值还是稍微偏低一点的。

申购策略:

公司经营的比较稳定,业绩每年都保持着增长,2022年的净利润同比增长20.6%,并且公司预计2023年三季度业绩也有不错的增长。公司发行市盈率52.6倍,行业市盈率29.85倍,在同行业可比公司中,万邦医药的估值还是稍微偏低一点的。公司盘子不大,总市值有45.25亿,流通市值有11.31亿,发行价67.88元倒也不算便宜了,不过近期新股的行情不错,申购等级为谨慎申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$恒兴新材(SH603276)$$万邦医药(SZ301520)$

本文作者可以追加内容哦 !