8月初的时候,我们曾提示大家关注红利策略在震荡市中的价值,根源在于红利选股逻辑下进入组合的公司往往是财务基础雄厚、经营现金流健康、能够进行温和扩张的成熟企业,这些企业在“不确定”的市场中代表了一种“确定性”,因此防御价值会更加突出。$红利低波ETF(SH512890)$$央企红利(SH000825)$$华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$

而从红利系列指数整个8月的表现来看,确实也验证了我们的这一观点:全月沪深300全收益指数下跌6.02%,但A股的上证红利全收益指数和港股的港股通高股息指数涨跌幅分别为-3.75%、-4.41%,在经济预期与政策力度博弈的市场中颠簸显然弱于大盘。(数据来源:WIND)

市场往往表现为情绪的合力,而情绪本身高度依赖共识,共识又很容易走向极致化,今年年初一致的强复苏预期是如此,当下将弱复苏简单地线性外推到“衰退”也是如此。这也就导致了复苏趋势确认之后,市场涨跌仍在较大程度上与政策预期进行着博弈。

目前,随着地产、地方化债、资本市场、消费等宏观调控重点领域的政策纷纷出台,市场风险偏好开始有所提升。如此一来,投资者心理仍可能在政策预期与实际兑现之间纠结,表现为市场波动的延续。那么具有较强防御性的红利策略,仍有望作为市场避风港而发挥作用。

尤其值得注意的是,7月政治局会议做出“我国房地产市场供求关系发生重大变化”的判断后,近一个月来地产需求侧政策不断铺开,结合货币政策进一步放松,地产销量回暖趋势甚为可期。

同时,考虑到7~8月PPI同比已拐头连续向上,由6月的-5.4%收窄至-3%,侧面印证国内库存周期有望9~10月见底,叠加美国库存加速去化(制造商库存6月转负),未来12个月内有望迎来中美共振补库。(数据来源:WIND)

在这个需求、政策共振的向上时期,与经济预期强相关行业的修复正在渐入佳境。市场整体风格或将从前期的成长偏好部分转向顺周期偏好,而红利系列指数在顺周期行业上较高的暴露,再次为其赋予了进攻性。

与此同时,我们始终认为国企改革浪潮下,高分红特点的央国企是一条重要且清晰的投资思路。因此,以股息率为筛选标准的红利策略在央国企行情下具备天然优势,仍存在一重估值重塑的投资机会。

从估值角度考虑,红利系列指数估值分位大多在30%左右,仍处于右侧布局合理区间。尤其在股息率更高的港股市场,港股通高股息指数的近12个月股息率达到了9.21%,不仅显著高于中证红利指数(5.86%),也处于自身80%以上的历史分位,相对优势非常突出。(数据来源:WIND,20230914)

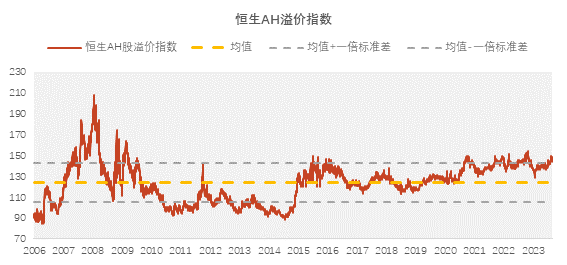

除此之外,虽然港股估值低已经是个老生常谈的话题,但目前市场估值确实来到了历史来看也相对底部的水平:恒生指数市净率截至8月底为0.92,再次“破净”;AH溢价指数也行进到正一倍标准差上方。

在保护空间较为充分的情况下,边际流动性层面南向资金明显流入,边际政策层面除了内地,港府潜在组合拳也值得期待,因此看好港股市场估值由当期低位逐步向上修复。

这种来自市场底层的修复动力,或将在很大程度上加码港股红利策略的配置价值。

#周期类板块集体反弹#

本文作者可以追加内容哦 !