经外周中心静脉导管(Peripherally Inserted Central Catheter,简称“PICC”)是一种经外周静脉穿刺、前端定位在中心静脉的中下三分之一,即上腔静脉和右心房交界处的中心静脉导管,用于中、长期的静脉输液治疗。用于为患者提供中、长期静脉输液治疗,尤其是输注对血管有刺激性的药物。产品经外周静脉穿刺,前端送达上腔静脉和右心房交界处。能够减少血管刺激,减轻患者治疗痛苦。

PICC导管通常由柔软的材料(如聚氨酯)制成,具有透明或半透明的外套管,使医护人员能够观察导管位置和插入部位的情况。

PICC导管在临床实践中广泛应用,因为它提供了一种相对安全、方便和经济的静脉通路,可满足患者长期或频繁需要静脉治疗的需求。PICC导管可以减少多次静脉穿刺对患者造成的伤害,提高医疗质量和安全性。这也是医疗机构越来越重视PICC导管的原因之一。不断的技术创新为PICC导管行业带来了新的机遇。例如,新材料的研发和应用、导管设计的改进、导管插入技术的发展等,可以提高导管的性能、安全性和舒适度,推动行业的进步。

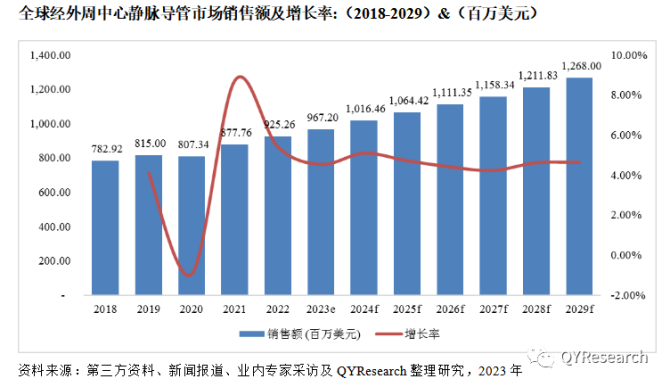

根据QYR(恒州博智)的统计及预测,2022年全球经外周中心静脉导管市场销售额达到了925.26百万美元,预计2029年将达到1,268.00百万美元,年复合增长率(CAGR)为4.62%(2023-2029)。地区层面来看,中国市场在过去几年变化较快,2022年市场规模为81.43百万美元,约占全球的8.80%,预计2029年将达到159.44百万美元,届时全球占比将达到12.57%。

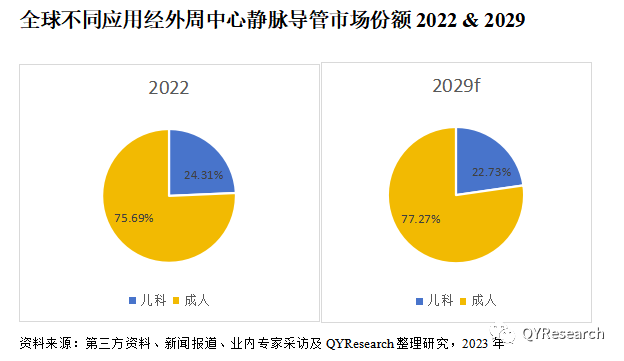

从产品类型方面来看,瓣膜型占有重要地位,预计2029年份额将达到64.31%。同时就应用来看,儿科在2022年份额大约是24.31%,未来几年CAGR大约为4.52%。目前全球主要厂商包括碧迪医疗、Cardinal Health、AngioDynamics、泰利福和贝朗医疗等,2022年主要厂商(Top 5)份额占比超过68%,预计未来几年行业竞争将更加激烈,尤其在中国市场。

随着全球人口老龄化趋势加剧,PICC导管在长期静脉通路管理中的需求也会增加。老年人和长期护理患者通常需要长期静脉输液、药物治疗或营养支持,这为PICC导管行业提供了增长的机遇。PICC在儿科领域的应用也逐渐增加。对于儿童患者,PICC可以提供可靠的静脉通路,以进行输液、输血、营养支持和给药等治疗。PICC导管的应用领域正在扩展。除了常见的化疗、营养支持和药物输注等临床应用外,PICC导管还可以用于输注血液制品、监测中心静脉压力和体内治疗等。这些新的应用领域进一步推动了PICC导管市场的增长。

经外周中心静脉导管企业要加强技术研发和创新能力,加强质量控制和合规管理,提高产品质量和性能,确保产品符合国际标准和法规要求;提高品牌认知度和市场推广力度,通过建立良好的品牌形象和营销策略来吸引客户;拓展国际市场,了解不同国家和地区的市场需求和法规要求,制定相应的市场拓展策略;提高生产效率和管理水平,降低成本,提高竞争力等。通过采取这些措施,增强在经外周中心静脉导管行业的竞争力,应对威胁并寻找发展机会。

以上数据信息来源恒州博智调研机构出版的【2023-2029全球与中国经外周中心静脉导管市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场经外周中心静脉导管的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

详细内容请参考恒州博智完整版本报告,申请报告样本联系QYR,经外周中心静脉导管行业报告研究通过对特定行业长期跟踪监测,分析行业需求端、供给端、经营特性、盈利能力、产业链和商业模式等方面的内容,整合行业、市场、企业、渠道、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、细分数据、进出口及市场需求特征等,对行业重点企业进行深入调研,进行产销运营分析,并根据各行业的发展轨迹及实践经验,对行业未来的发展趋势做出客观预测。

本文作者可以追加内容哦 !