汉堡是否也是值得重做的品类?塔斯汀想试试。

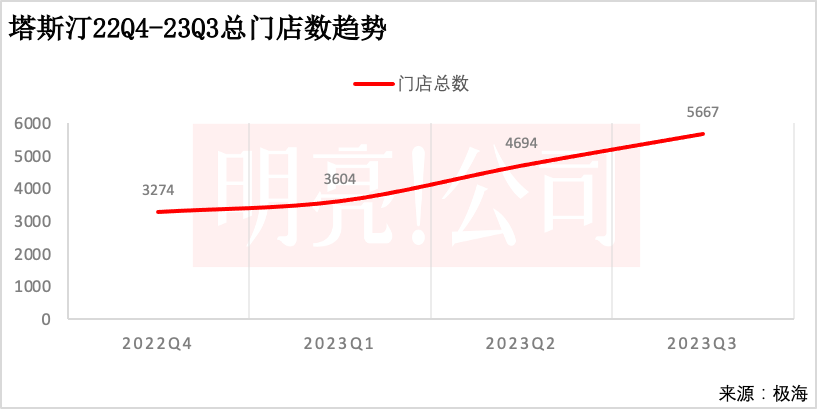

极海数据显示,塔斯汀门店目前有5667家,覆盖21省份和244个城市,近90天新增门店1128家,关闭门店4家,门店变化率21%,门店密度23%(1000米内)。

塔斯汀的创始人之一魏友纯,曾是华莱士的加盟商,曾经开了7家华莱士门店,2012年魏友纯在江西开出第一家塔斯汀。2017年,塔斯汀推出“汉堡+披萨”双品类产品模式;2019年,塔斯汀才明确要垂直领域的汉堡品牌;2020年,塔斯汀正式推出了中国汉堡品类;2021年,塔斯汀获得来自不惑创投与源码资本的股权融资。

迄今,塔斯汀的标语仍然是“就是中国胃,就爱中国堡”。根据窄门餐眼的数据,塔斯汀目前人均客单价是19元,在菜单上除了有经典菜单,如鸡腿堡等,还有一些典型的中式口味,如北京烤鸭、麻婆豆腐等。在价格上,单点价格在20元以内,如藤椒鸡腿堡是12元,最贵的北京烤鸭中国汉堡是18元;单人套餐则在40元以内,如37元的单人套餐,含有一个汉堡,两个鸡腿,一份薯条和一份可乐。在单价上,相比肯德基麦当劳更低,甚至在西式快餐店单点的价格能在塔斯汀点套餐,这降低了消费门槛。

而和华莱士这样的国产品牌的汉堡相比,塔斯汀的价格优势则不明显,华莱士的平均客单价也在18元左右,且华莱士已经有一万多家店,广泛分布于二线以下城市。塔斯汀和华莱士的差异在于,华莱士主要还是以西式汉堡的经典产品为主,塔斯汀在品牌认知上主打“中式”汉堡的招牌,一直强调自己的本土化味道,虽然其门店也有不少经典汉堡产品。

塔斯汀在产品层面的差异化还体现在汉堡胚现擀现烤上——手擀面团,现场烘烤,跟饺子的制作流程类似。同时,与美式汉堡胚不同的是,塔斯汀的汉堡胚并不是两片完全分离,而是只开了一侧的口,更接近于“肉夹馍”的形态。

在经营策略上,塔斯汀的现有菜单里有小食、正餐、下午茶和夜宵,这样的产品布局能让餐厅全时段运营,增加餐厅的全天收入而不受限于午餐时间。

塔斯汀目前门店确实在低线城市更多,根据窄门的数据,塔斯汀乡镇店有1350家,占到全部门店的24%,乡镇店分布前十城市是福州、泉州、东莞、温州、赣州、中山、南昌、苏州、抚州、漳州。这些城市本身或是经济发达地区的或是省会城市的乡镇,也即塔斯汀切中的是经济相对好一些的地区的乡镇,且这些乡镇有一定产业基础,这些地方或许还没有被肯德基和麦当劳完全覆盖,且当地消费者对汉堡的口味并无“先入为主”观念,渗透率处在低位,中式汉堡更能打动这些消费者。

另外,在营销方面,塔斯汀在抖音上发放过不少优惠券,抖音的重度核心用户中有部分是下沉地区的年轻人(包括相当比例的学生),这部分人和塔斯汀的消费群体有一定重合。

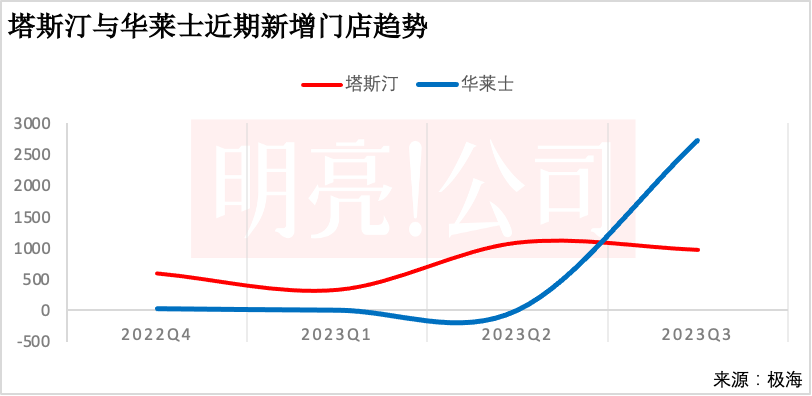

最近每个季度新增近千家

根据窄门餐眼的数据,2019年塔斯汀有32家门店,2020年有316家门店,2021年有454家门店。极海的数据显示,在2022年之后塔斯汀的新增门店仍然不少,2022年四季度还新增了597家门店,在2023年一季度稍微放缓了,新增了332家门店,但今年二季度新增了1093家门店,三季度也新增了976家门店,每个季度新增上千家门店。

在总门店数上,据极海的数据,塔斯汀2021年有454家门店,到2022年四季度门店就达到了3274家,增长超6倍,2023年二季度门店总数达到了4694家,到三季度门店突破到了五千家了,达到了5667家门店。2021年之后扩张或与其拿到投资有关系,且塔斯汀一直都是加盟为主,开店现金流来源多元,所以在2021年开了几百家店之后,即便在疫情期间也能大规模扩张,实际上, 这个时期确实也适合扩张,因为有很多餐饮点位被空出,可以开新店。

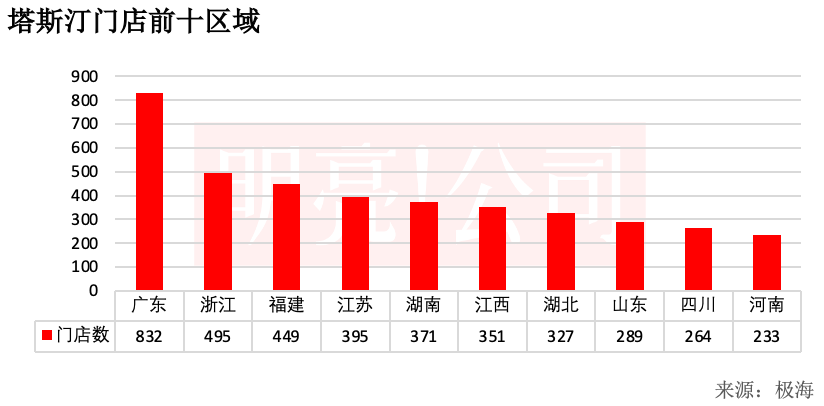

广东最多,上海接近一半在学校附近

在门店区域分布上,虽然在江西起家,但塔斯汀最多的省级区域在广东,有832家门店。其次是在浙江,有495家门店,福建、江苏和湖南各有449、395和371家门店,这些地方都是经济较为发达地区,且都离品牌发源地江西较近,以江西为中心向四周辐射。截至8月,塔斯汀在发源地江西有351家门店,门店数排大陆各省级行政区第七位,门店前十的区域中还有湖北(327家),山东(289家)、四川(264家)和河南(233家)。

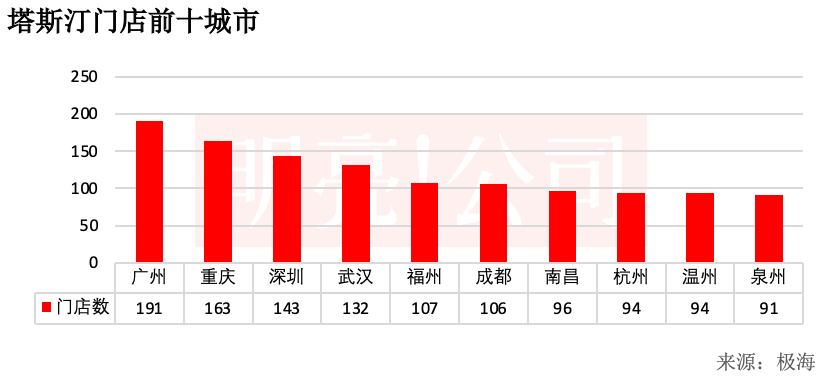

城市方面,广州是塔斯汀最多门店的城市,目前有191家门店。目前,塔斯汀仍然集中在省会城市,但同时,塔斯汀在经济发达省份的其他地级城市也有广泛分布。比如浙江省中,杭州有109家门店,但温州和泉州也分别由93家和91家门店,此外在宁波、金华等地,塔斯汀也有不少门店,集中的非省会城市也是在经济发达省份,城市有一定产业基础,有不少“打工人”消费。

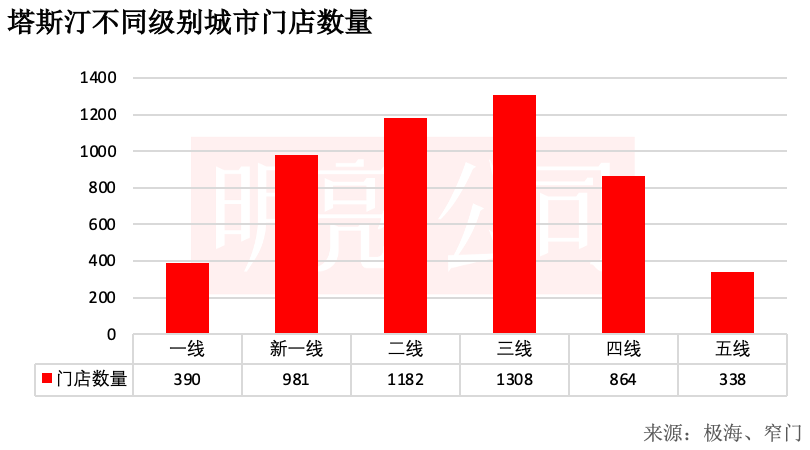

从城市整体分布来看,塔斯汀门店最多的是二线和三线城市,二线和三线分别有1182家门店和1308家门店,新一线城市981家门店。塔斯汀主要还是针对下沉市场,尤其是前述所说的乡镇门店就有1300多家,更体现了下沉的特质。

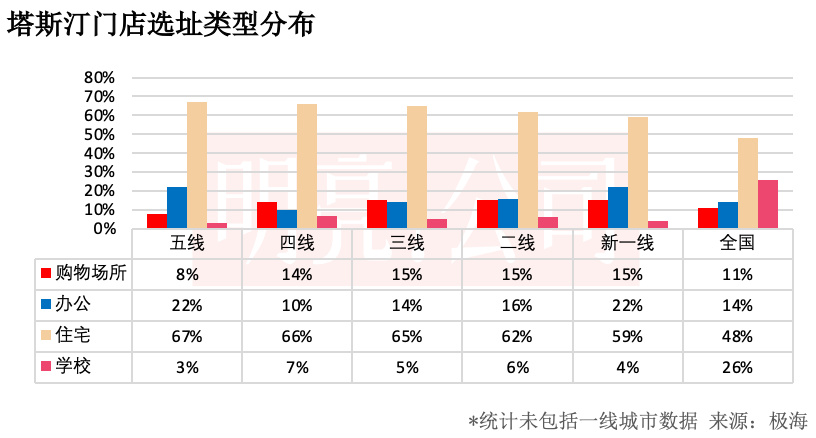

从选址看,总体上塔斯汀是开在住宅附近。从全国门店分布看,48%的门店都开在了住宅区,且有26%%的门店是开在学校的,说明学生群体是塔斯汀很重要的消费群体。

这一点在上海尤为明显,根据「明亮公司」统计,塔斯汀上海共有55家门店,具体统计其中的55家门店,「明亮公司」发现这些门店在200米范围内有学校的门店就有25家(大多数在100米范围内),占比45.5%,其中不乏大学城区域开出的门店。上海是西式快餐进入中国最早的城市之一,消费者对汉堡这一西式快餐的品类认知已经形成,中式汉堡的概念和口味都是后来者,对于学生来说,年轻人更容易接受新式口味,且在单价上又较为便宜,对塔斯汀来说,更容易面向这群用户打开市场,如此来看,这也能解释为何学校店比例更高。

在其他级别城市,塔斯汀整体上还是分布在住宅区较多。新一线和二线城市中有59%和62%的门店都分布在住宅区,三线、四线和五线城市也分别由65%、66%和67%的门店分布在住宅区,在这些城市,分布在学校的门店也占比不多。值得注意的是,在三线、四线和五线城市,塔斯汀在办公地区的占比依然还不少,比如在五线城市22%的门店都分布在办公区,而它在购物场所只有8%的门店,在三线和四线,塔斯汀也分别有14%和10%的门店分布在办公区,塔斯汀开这里可以为这里的打工人提供午餐。

不过,在如宁波和佛山等城市经济较为发达,塔斯汀分布就更均衡。

宁波门店中在购物中心、办公区、住宅和学校的门店分别占29%、17%、20%和34%;佛山门店在购物中心、办公区、住宅和学校的门店占25%、15%、38%和20%。这两个城市在学校门店占比上不多,这些地方本身学校也不多,且经济还比较发达,居民有消费能力,所以在住宅和购物中心都有不少门店,办公区门店也能占到一定比例。

从宁波和佛山的门店分布看,塔斯汀也没有集中在市区,而是相当分散的,每个区域都开店,尤其在一些产业带密集小区(如一些乡镇)门店分布不少。这些地方或是肯德基麦当劳目前开的门店并不多的地方。

而在西南省会城市贵阳,塔斯汀的用户看起来主要都以学生群体为主,在贵阳57%的门店都开在了学校,39%的门店会开在小区。

塔斯汀从华莱士手里抢下学生群体

对塔斯汀而言,平价汉堡品牌华莱士可以作为参考,况且塔斯汀创始团队中有原华莱士的加盟商。极海数据显示,华莱士目前有16514家门店,覆盖31个省份,近90天新增门店2725,关闭门店0,门店变化率20%,门店密度30%。

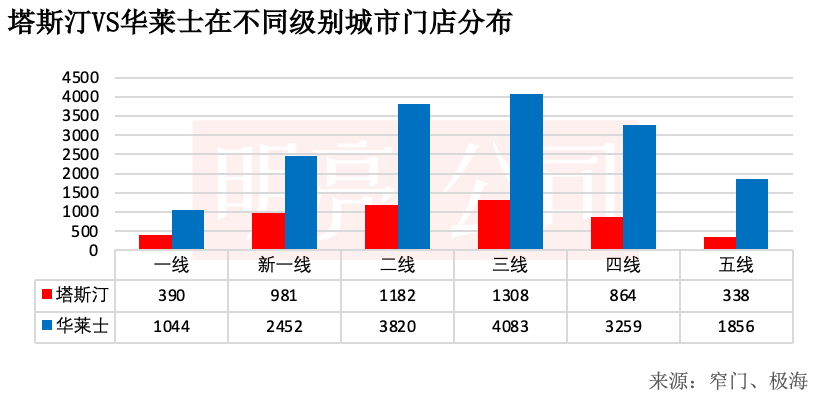

华莱士以其独特的加盟模式门店做到了1.6万家。从目前1.6万家门店看,华莱士门店最多的地方是在三线城市,有4083家门店,其次是在二线城市有3820家门店。一线城市有1044家门店,而塔斯汀在一线城市有994家门店,按华莱士的门店布局,塔斯汀未来在一线城市能开的门店不会太多,会在千家门店左右。塔斯汀目前门店最多的也是在三线城市,以及二线和新一线城市。塔斯汀也是主打下沉市场,门店分布的结构最终可能与华莱士类似,在三线和二线城市大举拓店,从而达到更大规模的门店。

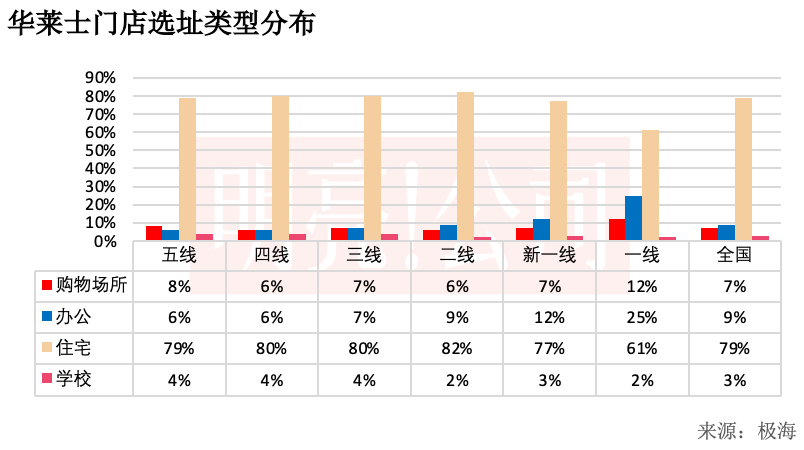

在选址上,华莱士最终也是在住宅区有最多门店,全国看,华莱士79%的门店都在住宅区。华莱士在学校的门店都很少,尽管其客单价和塔斯汀类似,但它的学校店占比相对很少,全国看,学校门店只占3%,一线城市,学校门店仅占2%,学校店占比最多的也就是四线和五线城市,占比大概在4%,但最主要的不同在于,从选址类型上看华莱士的目标群体不是学生,更多还是“打工人”或家庭消费者。

即便在四线和五线城市,华莱士的门店在商场的分布也非常少,到了五线城市,华莱士的门店也只有8%会在购物中心,而79%的门店依然是在住宅区,华莱士门店中住宅区门店的占比普遍都在80%上下了,最多的二线城市,82%的门店都在小区。对塔斯汀而言,这可能是一种参考,把小区当作重点,但同时华莱士不打学校片区也给塔斯汀留下了市场空白区,使得塔斯汀可以从学校门店切入,打中年轻人吃汉堡的市场,这也能解释为何在已经有1.6万家华莱士门店的情况下,塔斯汀还能开出五千多家门店。

目前塔斯汀仍然还有一些问题,比如现做饼皮,虽然有“现做“这一概念,但也影响了门店出餐速度,影响了塔斯汀营运效率。塔斯汀的加盟费也并不低,据官网显示,包括加盟费、保证金等费用,宜家65㎡的标准店的投入就超45万元,如果加上其他物料,至少也要在60万元以上。这样的加盟门槛会影响其扩张,尤其在三线以下城市,有60万元以上资金的加盟商数量有限,而未来塔斯汀要增加门店肯定要在二三四线城市大举扩张。

总体而言,尽管肯德基和麦当劳门店很密集,且还有华莱士这样的1.6万家门店的国内汉堡品牌,包抄下沉市场和年轻人,是塔斯汀能错位竞争的关键。从学生抓起,让这群年轻用户形成信的汉堡口味,是塔斯汀切到的人口红利,同时在下沉市场还有肯德基麦当劳开不到的地方,塔斯汀也能打个空间差,先占领这些市场。

这种空间差也在缩小。百胜中国此前悬臂计划在2023年净新增1100-1300家门店,麦当劳2023年在华新开门店将达到900家,预计到2028年,麦当劳中国将实现1万家餐厅目标,汉堡王中国则在年初定下新开200家店的目标。这说明西式快餐在国内还有不少开店的空间,同时这些西式快餐加速开店也给新品牌带来了不少压力,空间差缩小,就要更加快速拓店。

本文作者可以追加内容哦 !