9月12日,茶饮品牌「甜啦啦」在2023合作伙伴大会上,据《财经涂鸦》,创始人王伟透露,2025年进军北美、欧洲等地区,并计划同年在港股上市,此外,甜啦啦的海外首店即将在印尼开业,计划今年底在印尼开出60家门店,并在2024年全面进军海外市场。他透露,保守估计明年会在海外开出500家门店。

甜啦啦2015年在安徽蚌埠创立,依靠极致性价比在品牌创立5年间开了4000多家门店,截至2023年9月,甜啦啦全国签约门店超6000家。甜啦啦一直在探索更新鲜、更好喝的鲜果茶饮品,据甜啦啦研发负责人沈一鸣的分享表示,甜啦啦主要做的是解构“质价比”。

甜啦啦从小城起步,70%的门店位于县城、乡镇,通过“小店模式+极致性价比的产品+连锁”方式不断完成对下沉市场的占领,开展“学校-社区-商圈”部署战略。其门店牢牢把控三四线城市的学校、社区、街边等市场地域,主打平价、高质、美味,平均客单价在10元左右的鲜果茶饮产品,对小镇青年相当有吸引力。据窄门餐眼数据显示,目前甜啦啦乡镇店占比36%。

极海数据显示,甜啦啦目前门店数量有6158家,覆盖32个省份和319个城市,客单价为9元, 近90天,甜啦啦新开了731家门店,近90天没有新关门店,门店变化率8.4%,门店密度29%。

据甜啦啦小程序,目前有32款鲜果茶,价位在10元上下,如雪山桃桃乐10元,多肉葡萄10元,芝芝葡萄12元。让甜啦啦“出圈”的是标价12元的饮品“超牛牛油果”(市面上一般牛油果现制饮品20-30元),目前甜啦啦的爆品有一桶水果茶、一桶全家福、黑武士桑葚、多肉杨梅等。官网显示,甜啦啦自有果园,按时令配送,定制茶叶,新西兰进口奶源确保品质,有全套产业链。

今年二三季度新开1144家门店

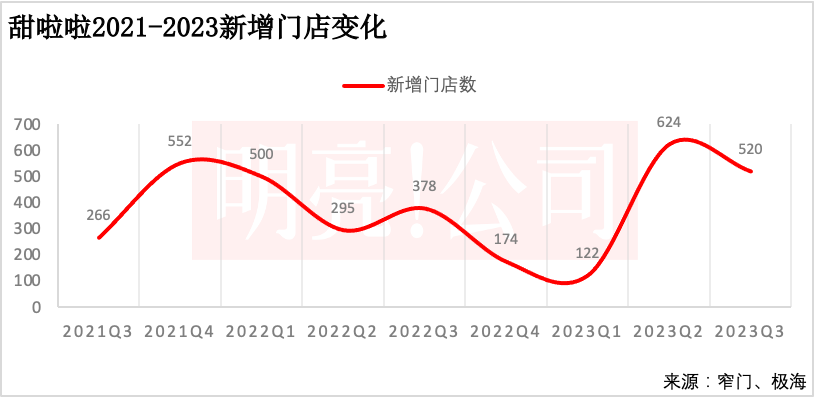

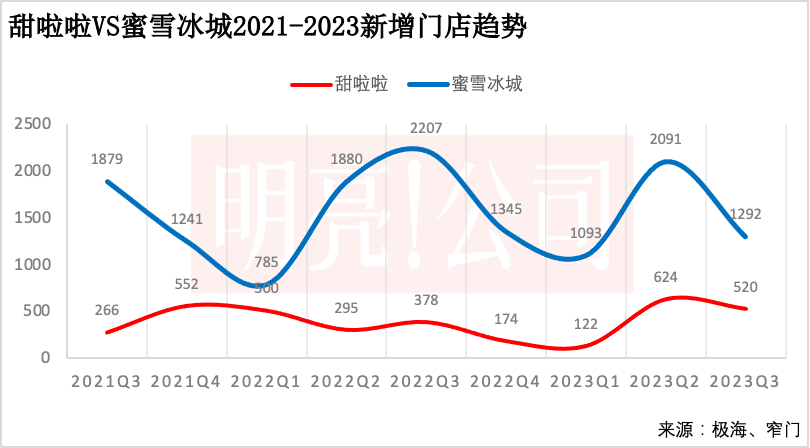

根据窄门餐眼数据,2019年甜啦啦共有373家门店,2020年有1248家门店,2021年和2022年都是甜啦啦密集开店的时期,2021年三季度一个季度甜啦啦新增了266家门店,在四季度一下新增了552家门店,这是2022年新增门店最高的时期,2022年一季度仍然新开了500家门店,之后新增门店数量出现下滑。2022年四季度和2023年一季度达到这段时期新增门店的最低点,2023年一季度甜啦啦仅新增了122家门店。到了二季度,又保持了原来的拓店速度达到了新高度,2023年二季度新增门店达到了624家,三季度(迄今)也新增了520家门店。

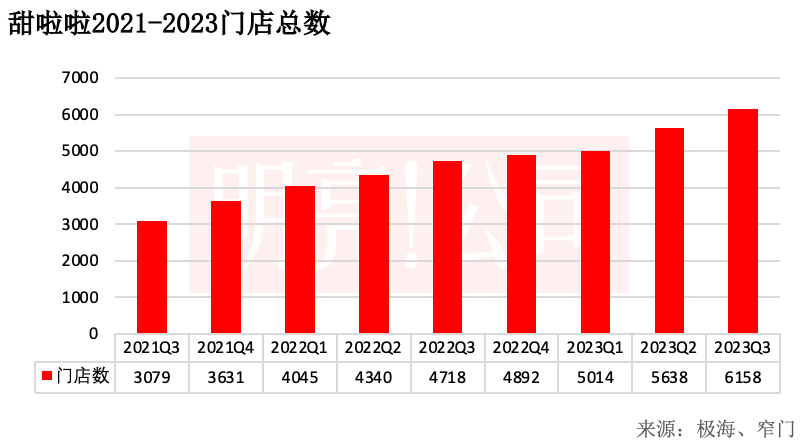

快速拓店也让甜啦啦在2021年四季度门店总数就达到了3631家。到2023年一季度总门店已经突破了5000家,门店到了5014家。2023年前两季度的迅速开店也让门店迅速增长,到今年三季度(迄今),门店又突破到了6158家。

打透安徽,广泛覆盖下沉市场

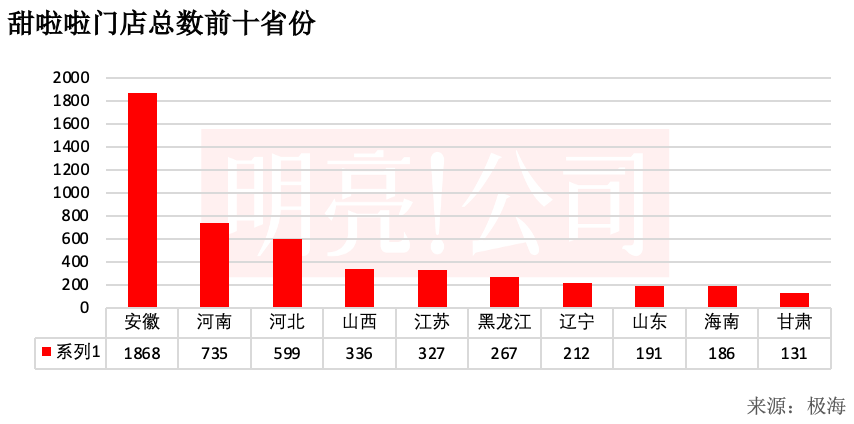

甜啦啦的前期门店扩张,主要在安徽省内。在门店最多的省份中,甜啦啦“大本营”安徽省拥有最多门店,有1868家门店,占所有门店总数的30%,可谓“一枝独秀”。在安徽之外,甜啦啦也在临近省份进行扩张,河南和河北门店数在前三,分别有735家和599家门店,值得注意的是,河南是蜜雪冰城的发源地,两者在价格带上极为类似。

在省份上,甜啦啦的重要省份没有太多经济发达地区,在门店数前十的省份中,只有江苏是经济发达省份,其他都是经济经济不太发达的地区,如黑龙江、辽宁、甘肃等。甜啦啦在这些地方也避开了和其他茶饮品牌相对激烈的正面竞争,也更符合“小镇青年”的感觉。

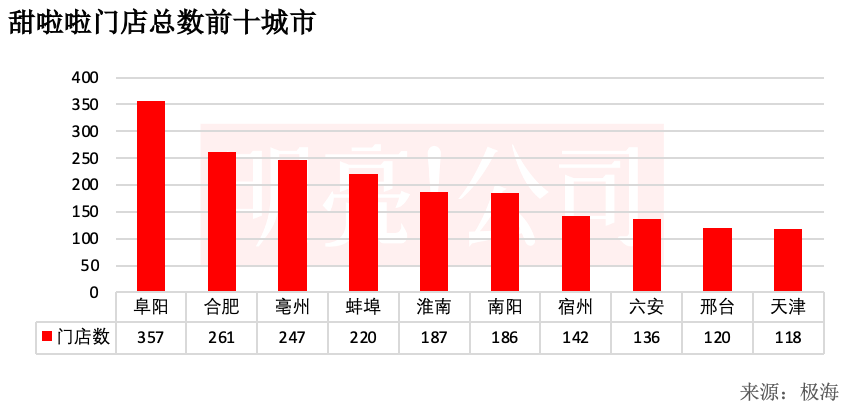

安徽的门店数最多,同样门店数最多的城市也都在安徽。阜阳作为甜啦啦总部,也拥有最多的甜啦啦门店,阜阳有357家门店,其次是合肥,有261家门店,再是亳州有247家门店,前五名还有蚌埠和淮南,都是安徽省城市,门店数前五全来自安徽省。

门店数最多的外省城市是河南南阳,由186家门店,前十中外省城市还有邢台和天津,分别有120家和118家门店。甜啦啦起源于安徽,也“重仓”安徽。

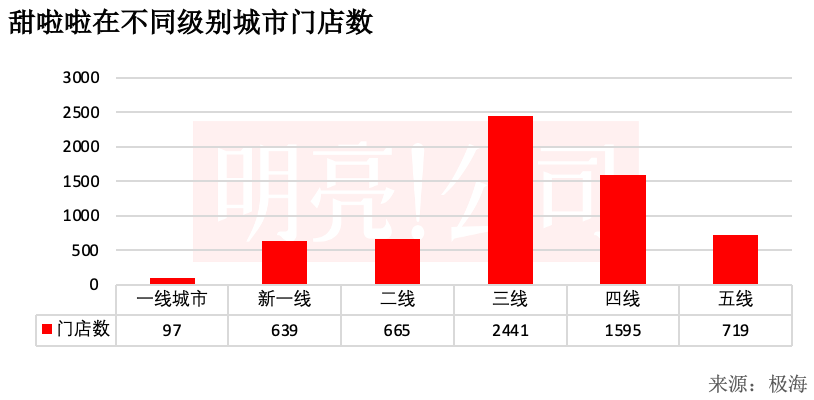

甜啦啦主打下沉市场。从城市分布看,甜啦啦在三线城市最多,有2441家门店,其次是在四线城市有1595家门店,五线城市也有719家门店,新一线和二线目前分别有639家和665家门店。一线是最少的,目前有97家门店。

64%开在住宅区,22%开在学校附近

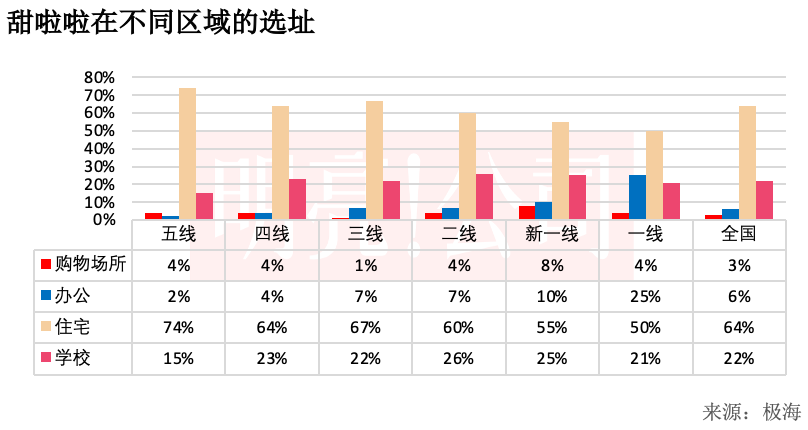

在选址上,整体看,甜啦啦主要还是在住宅区开店,全国64%的门店都开在住宅区,其次是学校,22%的门店开在了学校。

三线城市中67%的门店都在小区,且四五线城市没有因为更下沉在商场有更多店,相反,在五线城市,开在小区的店反而是所有级别城市中最高的,五线城市中74%的门店都开在了小区,四线城市这个占比是64%,而三线城市是67%。这或许和甜啦啦本身集中在几个省开店有关系,考虑到甜啦啦在安徽密集开店的策略,如果想要在少数几个区域开出千家店,甜啦啦就需要加大密度,而小区店是最容易做出密度的,因而在这些地方也还是小区店最多,商场店占比一直也不高。

在一线城市,小区店占比相比三四线城市降低,学校店相比升高。二线城市中有26%的门店都开在了学校旁边,新一线有25%的门店也在学校,这些地方小区的租金也并不便宜,学校反而是更好的选址,且学校有目标用户群。

10元以内的客单价、下沉市场、一省独大:一个鲜果茶版的蜜雪冰城?

作为茶饮代表,甜啦啦的开店可以对比蜜雪冰城作为参考。极海数据显示,蜜雪冰城目前有28476家门店,覆盖31个省份和363个城市,近90天新增1513家门店,关闭196家门店,门店变化率3.8%,门店密度53%。

蜜雪冰城在经历开店高峰后,其门店增长在稳步下降,目前蜜雪冰城在海外也开了1500家左右门店,其出海趋势明显,在国内已有2.8万家门店之后,门店总数已快到天花板,其在国内门店新增将会进一步减少。

蜜雪冰城在2022年二季度就开始逆势开店,当时绝大多数茶饮品牌在2022年下半年几乎没有新增门店,蜜雪冰城在二季度就开了1880家,在三季度到达了新高峰,新开了2207家,此后维持在每个季度一千多家门店的增长速度,到2023年二季度还开出了2091家门店,长期看,蜜雪冰城新增门店会下降,而会把开店的重心放到海外以及新品牌幸运咖。

甜啦啦作为区域品牌,每个季度的拓店多在几百家上下浮动。在2022年二季度开始拓店掉到低点,最低是2023年的一季度,新增门店仅122家,2022年一季度仍有500家门店新增。到2023年二季度甜啦啦又恢复了以往开店速度,二季度新增了624家门店。

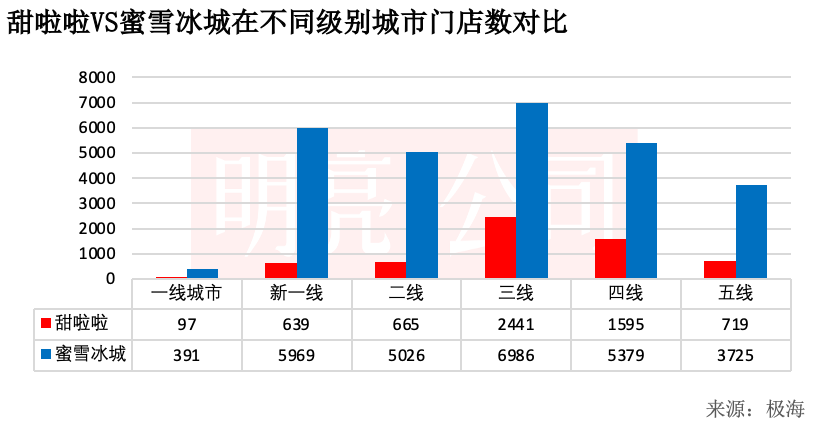

蜜雪冰城作为下沉市场的茶饮代表。也是把门店主要开在了三线城市,甜啦啦在这一点跟蜜雪冰城一致。蜜雪冰城门店最多的地区在三线城市,其次是新一线和四线城市。蜜雪冰城在一线城市门店非常少,才391家门店,蜜雪冰城到五线城市都有3725家。

甜啦啦目前也是三线城市最多,从蜜雪冰城开到近3万家门店布局看,甜啦啦也会主要在三四线城市有最多门店。从目前看,甜啦啦在新一线和二线城市都是600多家,在五线城市有700家,未来是先把五线城市开到一定数量还是直接加门店到新一线或二线都有可能,蜜雪冰城的策略是把新一线和二线城市先占满。

蜜雪冰城在价位上比甜啦啦更低,蜜雪冰城原料更加标准化,因而价格带更低。蜜雪冰城有部分门店也是开在小区,两者相似处都是把大部分门店都开在小区,只是甜啦啦的小区型门店占比更高。

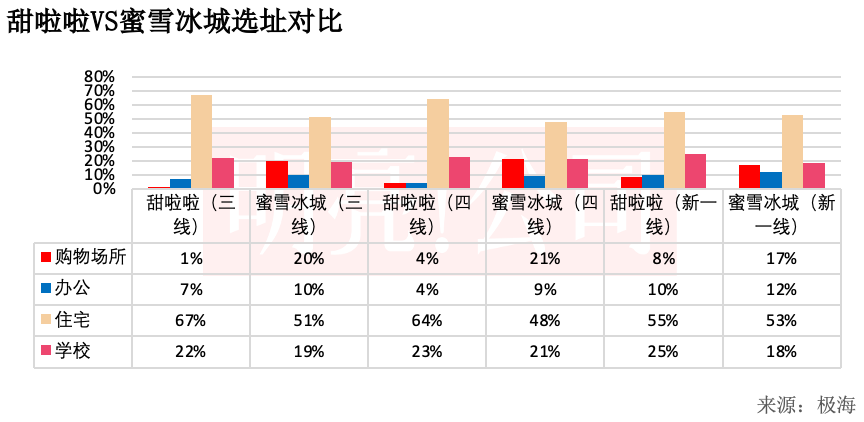

另外,甜啦啦与蜜雪冰城的区别还有:蜜雪冰城在三线城市有20%的门店开在商场,但甜啦啦只有1%;在四线城市,蜜雪冰城商场店占比21%,而甜啦啦只有4%。

小区门店比例上,两者在新一线城市小区门店占比大致相同,都在50%+,在三线和四线城市,占比相差在16%,如四线城市,蜜雪冰城在四线城市小区门店占比48%,而甜啦啦占比64%。

甜啦啦在市场上主要抢性价比鲜果茶的市场定位,蜜雪冰城是果茶但不是鲜果茶,定价更低,而奈雪等鲜果茶价格在20-30元,甜啦啦主打的10-20元价格带的鲜果茶,打的是性价比。这个价格带的鲜果茶虽然这样定位的品牌还不多,但这个价格带的奶茶品牌也有不少这个价格带的鲜果茶。如果甜啦啦能持续在这个价格带上控制鲜果茶品质,那对甜啦啦来说也是不错的故事,因为鲜果茶相对难做。

从其目前开店点位来看,在某些区域密集开店也能看出鲜果的供应半径局限,因而要大面积的每个地方开店,从现实角度看并不容易。对甜啦啦来说,做好供应链,在可控制的鲜果供应链半径内最大程度开店是更好的选择。同时出海也是一条路,尤其是去东南亚出海,这里本身鲜果丰富,供应充足,能够让甜啦啦控制好成本和价格带。

但在国内要突破供应半径和价格带难度很大,对甜啦啦来说,做深几个大市场是更好的选择,在国内同价位都在争抢万店的时候,甜啦啦要面临的竞争压力并不小,做鲜果茶,甜啦啦就一定把供应链做透,否则也难以持续。

在拓店上,甜啦啦也面临不少挑战。甜啦啦小程序显示加盟前期总预算为16万元左右,在加盟条件上,需要年龄在18-45岁,需提供35万元以上资金证明。16万元的预算是不包含店和店员等开支,如果包含这些,甜啦啦的加盟费用也要到20万元左右。

这个资本成本在新茶饮中并没有优势。沪上阿姨官网显示,其加盟费4.98万元(可三年分期付款)和设备资金10万元等总计20万元左右;据茶百道加盟投资费用,前期总预算粗略计算下来也是将近30万(不包括租金转让费等费用)。相比于甜啦啦,这些品牌在相对有更强的品牌号召力,加盟费跟甜啦啦相差不大,更容易吸引加盟商。

在冲刺万店的过程中,这些“种子”品牌抢点位、抢加盟商、打区域的动作将给甜啦啦带来更大的压力,覆盖区域也更广,甜啦啦从品牌和加盟费上都不占市场优势,在国内拓店面临不少挑战。

作者:步摇

出品:明亮公司

本文作者可以追加内容哦 !