先是茅台联合瑞幸咖啡推出酱香拿铁,后又联合德芙推出茅台酒心巧克力;接着古井贡酒 联合八喜推出酒味冰淇淋,白酒名企纷纷跨界出圈,背后到底是怎样的市场逻辑?

在我看来,这不仅仅只是迎合时尚消费这么简单,反映的恰恰是白酒行业的“囚徒困境”!

很多时候,你关心的是K线,我研究的是格局!眼界比K线更重要,真相比涨跌更本质!关注黑马涨姿势涨财富,带你透视股市迷局、洞察行业趋向、把握投资机遇,做股市明白人,做明明白白的投资!也许点个关注就能改变自身财运哦!

在做详细分析之前,先抛出我的重磅观点,这可能和你所看到的分析都不一样,像我这么如此大胆讲真话的人还不多!

很多大伽不敢明讲,是怕说错了掉面子。因为白酒强到了令人不敢看空,看空就会被喷到天上去![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑") 。我不怕,是因为我有市场逻辑做支撑,我的观点中期靠得住,而不是故意冒天下之大不韪,故意和市场唱反调以此来显摆自己,哥还没有那么无聊。

。我不怕,是因为我有市场逻辑做支撑,我的观点中期靠得住,而不是故意冒天下之大不韪,故意和市场唱反调以此来显摆自己,哥还没有那么无聊。

关于白酒三大重磅观点:

1.白酒有泡沫。

2.白酒行业有开花板。

3.白酒即将进入缓慢增长期。

4.白酒中线行情不看好!

一、白酒估值不高?

白酒当前市盈率为29.9倍,与2020.3基本持平。于是有人对我讲,白酒现在估值根本不高。我告诉你这是错觉,因为你掉进了市盈率陷阱。

判断估值高与不高,不能仅仅只是看市盈率、市净率,如果仅依此来判断,很多时候你得到的都是错误结论。

位置决定性质,性质决定灵魂!位置高低才是判断估值高不高的关键所在。

白酒板块在过去7年时间里暴涨了21.42倍,现在位置在哪?

看看月线图,距离历史高点才多大的落差?这样的位置难道还不高吗?这么高的位置来个腰斩我都不觉得意外。

白酒的调整是极不充分的,月线上高入云端,有潜在的估值回归风险。如果行业能保持较高增速,市场整体比较平稳,在高位维持较长时间倒也有可能。如果行业增速下降,市场出现大跌,白酒杀估值的风险就会剧增。

做中长线投资布局最讲究的是性价比与安全边际,现在白酒在我的投资体系中没有任何安全边际可言。所以我宁愿错过,也不会碰它,绝不做没有把握的投资。

如果白酒出现连续的暴涨,那它超出了我的认知,我更不会碰它,做投资绝不搞超出自己认知外的交易,有多大能力办多大事。打肿脸充胖子,强行交易的结果,十有八九就是巨亏。

二、白酒没有天花板?

说白酒没有天花板,那纯粹是拿天花板不当回事。除了与生命相关的行业外,没有其它任何行业可以长盛不衰,几乎所有行业都有一定的兴衰周期律,白酒自然也不会例外。

只要行业有周期律,它就一定少不了估值的周期性扩张与收缩。白酒经过7年的估值极度扩张周期后,对应着后市要进行估值的收缩周期,这就是中线潜在的风险所在。

天花板不是凭空出现的,是行业基本面决定的。白酒的天花板,主要两大原因:

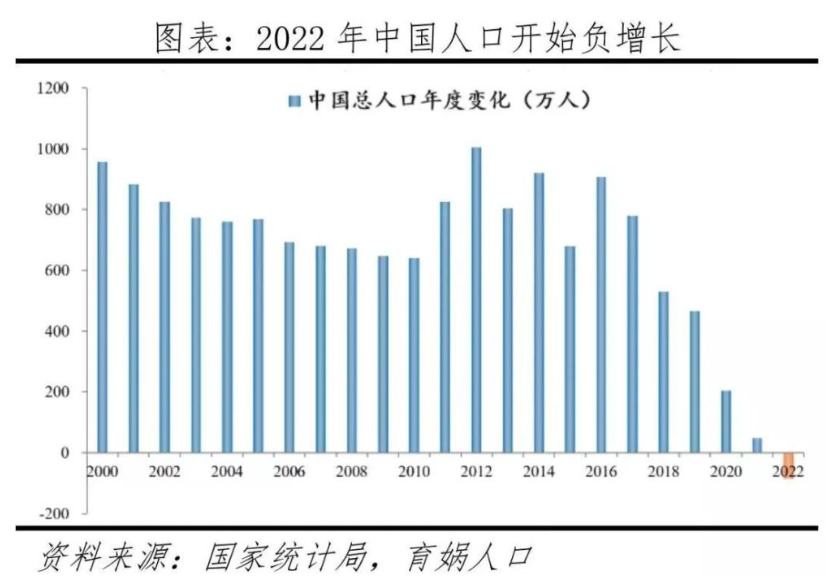

一是人口拐点到达,市场总需求下降。

自2017年开始,中国新生儿连年下降,人口增长断崖式下滑。2022年中国总人口首次出现负增长,人口拐点到来。

人口生育率合理水平为2.1,2022年中国总人口生育率不到1.1,处于非常低的水平。尽管现在全面放开了二胎三胎,但年轻人已经不愿意再多要孩子。

人口拐点到来后,所有依赖人口数量扩大产业规模的行业,增速都会受到影响。

二是消费习惯改变,市场总需求下降。

大家有没有感觉到,年轻一代对白酒的热爱已经大大降低?80年代中后期出生的人对白酒已不再那么迷恋,尤其是90后、00后,表现的更为明显。

上世纪80年代出生人口约2.28亿;90年代新出生人口约1.75亿;2000年后新出生人口约1.4亿。每跨一个时代,新出生人口都是直线下降。

据机构研究,白酒重度饮用人群为27-48岁,55岁以上的人群饮用量直线下降。总人口和新生人口数量的持续下降,决定了白酒销量的持续下滑。从白酒产销量变动趋势来看,也证实了这一点。

2005年到2016年,是中国经济持续大发展的阶段,是消费升级非常猛烈的阶段,也是白酒持续产销双升的阶段。2016年到达顶峰后,白酒开始产销开始大幅度下降,连续6连降。6年时间,产量降幅高达48.89%。

白酒产销量的顶峰在2016年,而中国总人口和新生儿数量也是自2016年开始出现连续下降,这难道仅仅是巧合吗?显然不是!

正是因为上述两大原因,白酒行业必定会有天花板,这点没有任何争议!

三、白酒能保持长期高增长?

白酒行业增速目前依然喜人,哪怕是疫情3年,一线品牌都能保持2位数的增长。

2022年,白酒规模以上企业完成销售收入6626.5亿元,增长9.6%;实现利润 2201.7亿元,增长29.4%。这盈利增速不得不说真的很牛,那白酒能保持长期高增长吗?

如果有人告诉你白酒能保持长期高增长,那绝对是见鬼的话。没有任何行业可以长期保持高增长,当行业发展到一定程度后,必然会遇到瓶颈期,只有解决了瓶颈后才能再恢复增长。

白酒自2016年以来产销双降,但白酒行业盈利却不降反增,这主要依赖持续不断的产品提价。可是白酒能无限提价吗?显然不能!价格高到一定程度必然会影响销量,会令一部分消费群体远而离之。

再研究一下白酒的竞争格局,你会发现:2016年以前为增量市场,2016年后为存量市场,现在白酒行业的竞争格局已经由增量竞争转向存量竞争,这意味着竞争的加剧,竞争加剧意味着大量企业会被吃掉。

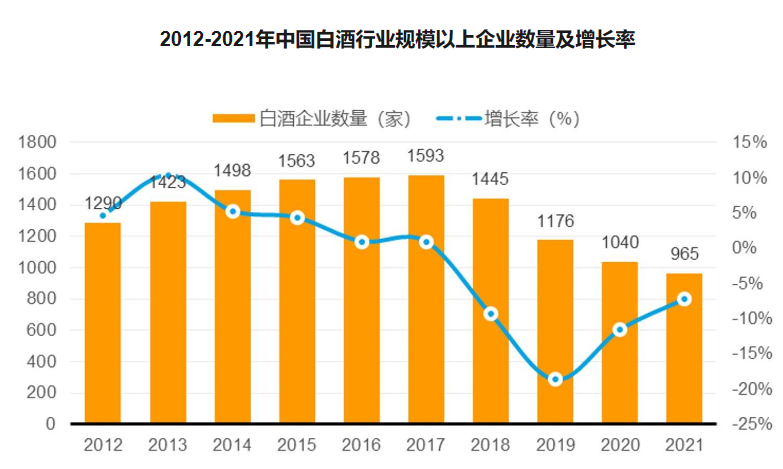

2017年规模以上酒企1593家,到了2021年只剩下965家,628家酒企消失在竞争中,减少幅度高达39.4%。

比较有意思的是白酒的竞争不是彼此打价格战,而是借助品牌优势争渠道、争消费者,这使得市场越来越向头部集中。到目前,上市酒企形成了2家独大、4家争锋、7家并进的竞争格局。

2家独大:茅台、五粮液 。

4家争锋:洋河、汾酒、沪州、古井。

7家并进:今世缘 、舍得酒业 、迎驾贡酒 、水井坊 、口子窖 、酒鬼酒 、老白干。

从产品档次来看,中端占比约4成半,次高端占比约2成,高端与低端基本接近,共占约3成半。

中端产品占比最高,在这业绩上也有所体现出来,作为二线品牌的汾酒、沪州、古井以及今世缘 2023中报营收及净利润增速明显高于一线品牌的茅台和五粮液 。

通过前面的分析咱们知道,白酒行业遭遇总需求量的持续下降以及产品不能无限提价的制约,这使得它长期发展必有天花板,而且行业增速也将逐渐由高增长转向平稳增长,再到缓慢增长,直至负增长都是有可能的。(当然,像茅台这种供不应求的东西,还会有较长时间的高增速时期,毕竟它已不是单纯酒,不能再单纯的用酒的逻辑来对待它。)

正是因为行业天花板的存在以及竞争格局的变迁,这使得酒企不得不由存量竞争,转向外延式扩张。于是就诞生了“酱香拿铁”、”茅台酒心巧克力“、”古井八喜冰淇淋“等新鲜玩意。这是酒企为长远发展所做出的积极布局,同时也反映了酒企正面临着”囚徒困境“,被迫做出应对的无奈之举。

所谓外行看热闹,内行看门道。每一个热点事物的产生,背后必有深刻背景,作为投资者我们在看热闹的同时,更要多深思一层,这样才能了解真相,有助于我们做出正确的决策。

四、白酒中线还能大涨?

白酒7年时间暴涨21.42倍,现在还处在月线大高位,若说没泡沫,我是不信的。

白酒未来两种运行方式:

一是以时间换空间。长期在高位震荡,以消化高估值,震荡几年后再整合力量发起主升浪。

二是以空间换时间。向下大跌,砸出估值底,然后以其独特的吸引力,引来资金重新入局,产生新的大波段行情。

短时间内,白酒想要大涨有点难。以它4.3万亿的市值,加上没有充分调整的估值和位置,谁来推动它大涨?谁来做冤大头给别人解套?资金从哪里来?如果对于这些问题找不到确切的答案,那么白酒何来大涨的逻辑?

中线来看,如果白酒出现一波较为彻底的估值回归,那么它依然是好赛道,还会有好行情。

五、网友答疑专区

近日有朋友问 $中邮未来成长混合C(OTCFUND|010448)$ 这只基金怎么样,仔细研究了一番,整体感觉很不错,防守性好、进攻性强,应该说比较适合当前的弱势行情。

从近1年来的收益来看,涨得时候比大盘更能涨,跌得时候比大盘跌得少,跑赢沪深300超32%。上图的业绩曲线体现得很明显,大盘曾经两波大跌,它跌幅明显要小得多,尤其是后面大盘那一大波的调整中,这只基金反而一路震荡上行,并创出新高。

近1年同类产品平均最大回撤高达22.39%,而这只基金最大回撤不到10%,它表现得能涨又抗跌。先加入自选跟踪着,准备找个机会定投一波。

对白酒行情,大家有什么看法?欢迎讨论交流哦。

最后还请友友们顺手点个赞,给个鼓励支持,万分感谢!

以上内容仅为个人观点,不具任何指导意义。提及个股基金仅为记录市场观点和实盘操作过程,为日后创作积累素材,并非公开推荐。基金过往业绩不代表未来,投资者需注意市场波动风险。

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花") 很遗憾这个很有含金量的贴子平台没有给太多曝光

很遗憾这个很有含金量的贴子平台没有给太多曝光![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")