2013年9月18日,美的集团登陆A股,美的集团公告拟发行H股股票并在港交所上市之日,刚好距离美的集团登陆A股十周年。按照发行规模测算,美的集团或在港股募资400亿元左右,进入港股历史前八,其在迈向年营收5000亿的路上,能否尽快找到新增量市场?

9月18日晚,美的集团(000333)对外公告,基于深化全球战略布局需要,经公司充分研究论证,拟发行H股股票并在香港联交所主板上市。美的集团发行H股股数不超过发行后公司总股本10%,并授予整体协调人不超过前述发行15%超额配售权。

按照相关流程,公司发行港股还需要股东大会、监管机构等批准。港股发行有效期为18个月,美的或有望在2024年内完成发行。

截至9月20日,美的集团总股本70.23亿股,总市值4000亿元左右,其在港股或发行7.8亿股至9亿股左右,按照当前股价募资或在400亿元至460亿元之间。

这也将是该公司历史上最大规模的融资。

美的集团上市以来直接融资580亿元,其中定增募资只有12亿元,其他绝大多数募资通过发债完成,累计568亿元。

此外,美的集团还通过借款(按照增量负债计算)融资超过801亿元,其中短期借款大约411亿元,长期借款390亿元,去年产生超过18亿利息费用。

所有港股公司首发募资金额规模首推友邦保险,其次是工商银行和阿里巴巴,它们的募资都超过900亿元,进入400亿以上阵营只有6家企业。如果按照400亿元左右募资规模,美的集团有望进入港股募资榜前八,次于邮储银行,但超过快手和京东集团等互联网科技公司。

账面上,美的集团不缺钱。

截至2023年6月末,美的集团货币资金717亿元,交易性金融资产82亿元,合计大约800亿元。即便有短期借款193亿元,以及一年内到期的非流动负债(218亿元),扣除这两项需要及时清偿项,其流动性也有400亿元,里里外外看着不是兜里没钱的样子。

美的集团表示,港股发行股份扣除发行费用后,所募资金将用于(包括但不限于):进一步拓展国际业务、加大研发投入提升科技能力和补充营运资金等用途。

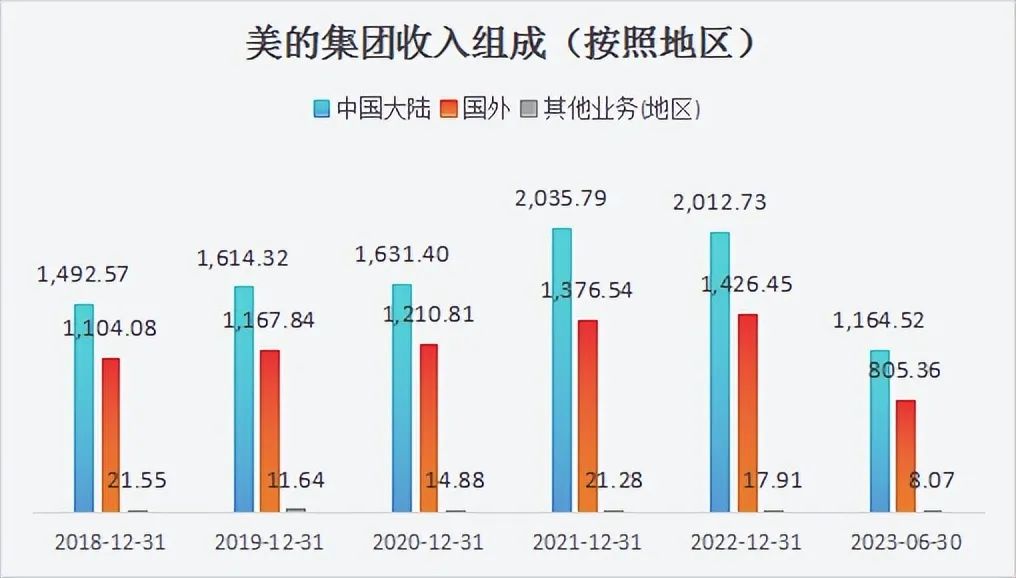

2022年,美的集团营收按照地区分布看,国内营收2013亿元,占总营收比例大约58%,海外地区1426亿元,占比大约42%。

该比例机构和格力电器相比,算比较高。格力电器2022年国内营收1299亿元,占比为68%,海外和其他占比为32%,美的集团比格力电器海外营收要高出10个百分点。另一个家电企业海尔智家,去年海外营收1261亿元,超过占总营收比例52%。

因此从规模上看,美的集团海外地区贡献已经超过海尔智家,远远领先格力电器,从占比上看,有望和海尔智家一样将占比提高到五成以上,整体来看,提升空间不如格力电器那样“有潜力”。

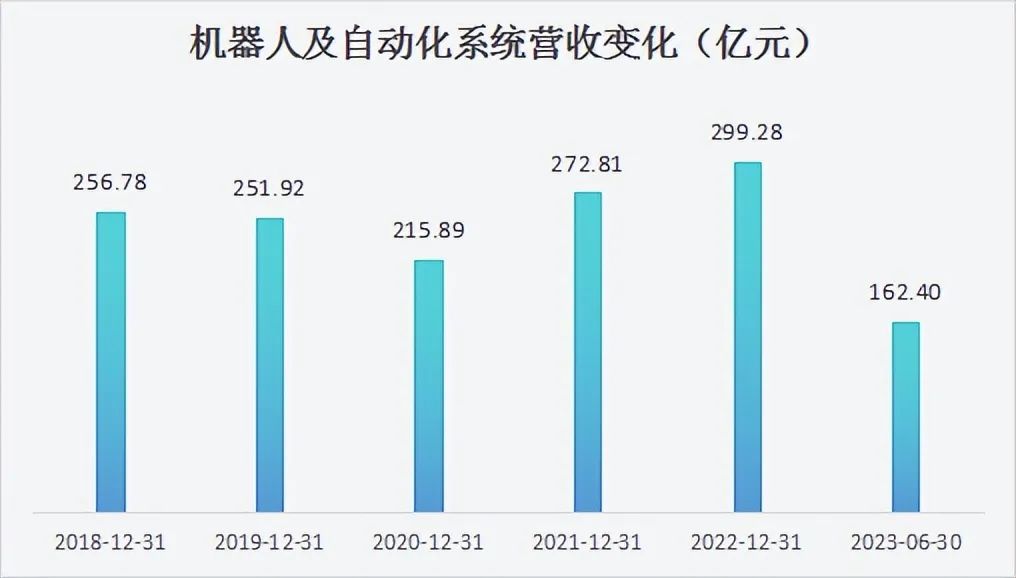

美的集团第一大收入来源是暖通空调,2018年至2022年从1094亿元到1506亿元,增长逐渐进入瓶颈期,其中2022年增长刚过6%。

消费电器、机器人和自动化系统去年营收分别增长-5%、9.5%。空调和消费电器两大主要业务超过千亿元板块增长乏力,对公司整体影响较大。2018年至2022年这五个财年,美的集团只有在2021年增速超过两位数,其他年头都低于10%。

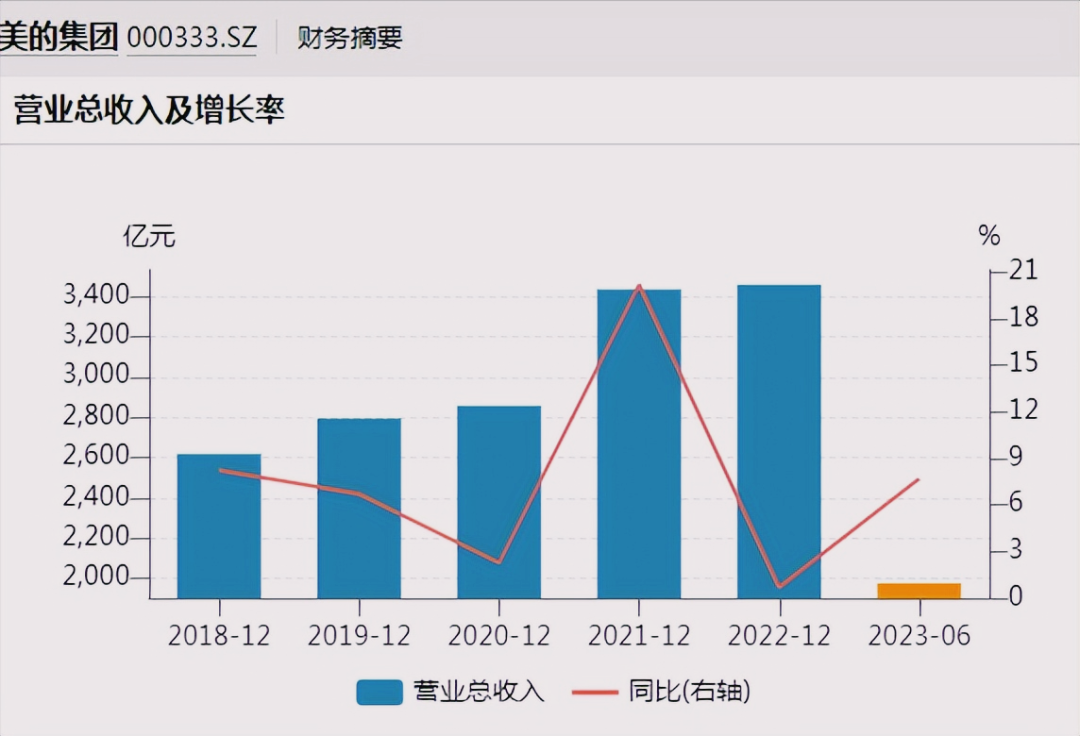

2022年美的集团营收增长几乎陷入停滞,增长只有0.7%,今年上半年虽然有所恢复,增长7.7%,全年想实现10%增长,和“金九银十”是否能超预期有很大关系。

增量空间和公司估值直接相关。2021年,美的集团各个季度营收增长都在10%以上,尤其是一季度增速超过40%,其股价也同步蹭蹭地涨到近百元,市值一度接近7000亿元。

随后,美的集团增速维持3个季度两位数增长后,从2022年一季度开始进入个位数增长周期,并在2022年四季度罕见下滑超过8%。今年一季度和二季度分别增长6.3%和9.1%,和去年四季度相比改善很多,但还没回复到10%以上。

同样,海尔智家和格力电器日子的也不太好过,都在低位区间增长。如何寻找新增量空间,海外市场开拓空间还有但并不大,直接收购或许仍旧是重要手段。

今年 5 月,美的集团正式控股科陆电子,持股比例大约23%;6 月,美的集团对合康新能直接及间接持股比例将从18.83%提升至37.56%。此外,美的集团还是合康新能、万东医疗等上市公司控股股东,并投资参股乐鑫科技等上市公司。

而在海外,2017年,美的集团以37亿欧元高价,将全球四大机器人公司之一库卡集团收归囊中。只是轻级别的机器人营收增长并不耀眼,去年大约9.5%,不像一个新兴业务板块该有的表现,还由此背上近300亿元商誉。

2018年,美的集团实控人何享健提出“两个5000亿元”即市值和营收都超过5000亿元,市值已经超过5000亿,营收5000亿目标的要求显然更高。

目前市盈率(TTM)不到13倍美的集团,自然想以更高估值募资,而通过在港股上市,能否在家电主业外的工业技术、楼宇科技、机器人与自动化和其他创新业务找到新蓝海,拭目以待吧!

本文作者可以追加内容哦 !